- 住宅ローン控除が利用できる床面積は何㎡以上か?

- 40㎡以上

今まで住宅ローン控除適用の条件は、不動産(戸建・マンション)購入の際、お部屋の面積が50㎡以上か未満かによって判断されました。

それが2021年からの税制改正で40㎡以上の変更となるため、より居住用として1LDKを購入検討する単身者の方が増えそうです。

ただし、今までにない条件も加わっているため、必ず確認しておきましょう。

住宅ローン控除適用は床面積40㎡以上

住宅ローン控除が適用される物件は今まで「床面積50㎡以上」でしたが「40㎡以上」に変更となりました。

これは、価値観やライフスタイルの変化により、単身者や子供を持たない夫婦であるDINKs(Double Income[共働き]No Kids[子どもを持たない]の略)が増加したことが背景にあります。

ただし、条件があります。

新たに対象となる「40㎡以上50㎡未満」の物件については、通常の「年間3,000万円以下の所得」より厳しく「年間1,000万円以下の所得」と所得制限が厳しくなることに注意が必要です。

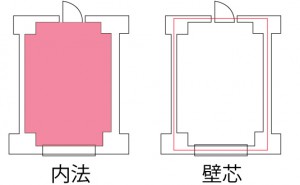

専有面積と登記面積での床面積の違い

分譲マンション(区分所有建物)のパンフレットなどに記載されている専有面積○○㎡と登記面積○○㎡では、面積が異なっています。

分譲マンション(区分所有建物)のパンフレットなどに記載されている専有面積○○㎡と登記面積○○㎡では、面積が異なっています。

パンフレットの専有面積は、壁の中心(壁芯[へきしん])を基に計算をしますが、登記簿上の面積は、壁の内側(内法[うちのり])によって計算します。

したがって、登記簿上の面積はパンフレット上の専有面積より少なくなります。不動産における税金の優遇の50㎡は登記簿上の面積で判断します。専有面積50㎡をわずかに上回っているマンションは特に要注意です。それはパンフレットの面積であり、登記簿上の面積が50㎡未満の場合があるからです。

登記簿謄本の見方について詳しくは「マンションの登記簿謄本の見方についてわかりやすく解説!」で説明していますので、ぜひ読んでみてください。