安心してください。あなただけではありません。

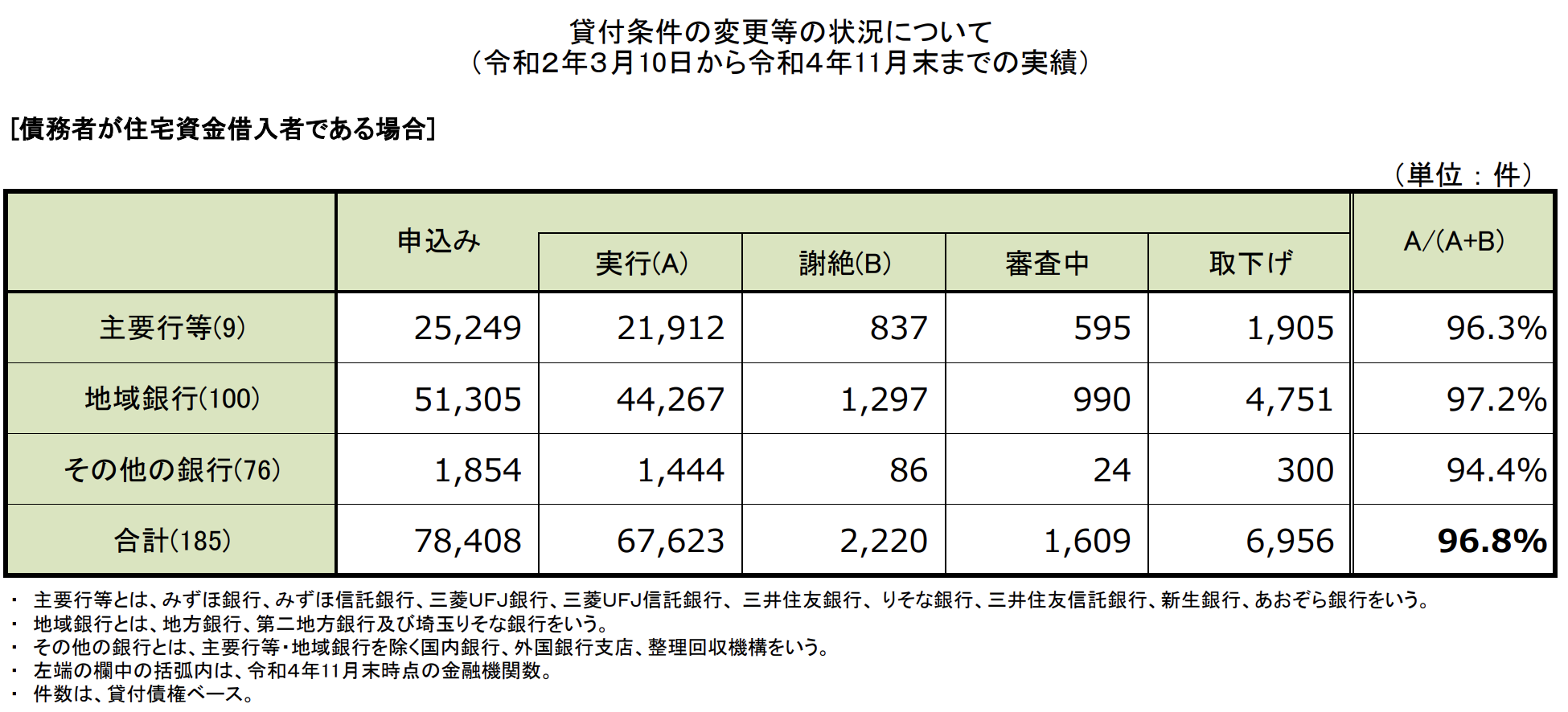

金融庁によると、この1年半の間に住宅ローンの返済が苦しくて借り入れ条件の変更を行った人は、約6万7,000人もいます。

あなただけではないのです。

住宅ローンの支払いが苦しくなったとき、最初にすべきことは、そう、借りている銀行に相談することです。

苦しいまま放置して、延滞することは絶対に避けましょう。

相談をせずにローンの支払いが遅れると、

と判断されて、かなりの確率で銀行は借り入れ条件の変更をしてくれなくなります。

もし、住宅ローンを延滞するとどうなるのかを確認していきましょう。銀行と相談した結果、それでも返済できないという方も、ぜひご覧ください。

住宅ローン滞納1ヵ月目に起きること

住宅ローンの支払いを延滞すると、まず銀行から電話がかかってきます。

また「住宅ローンお支払いのお願い」といった書類が郵送で届きます。

住宅ローン滞納2ヵ月目に起きること

銀行から「来店依頼状」や「督促状(とくそくじょう)」が送られてきます。

来店依頼状とは「来店して事情を説明してください」という書類で、督促状とは「住宅ローンの返済を強く求める」という請求書です。銀行によっては、同じ内容の督促状が何度か送られてきたり、「最終督促状」というタイトルで送られてきたりします。

それでも滞納が続く場合に送られてくるのが、「催告書(さいこくしょ)」や「競売告知通告(けいばいこくちつうこく)」です。

内容は、指定された期日までに滞納したお金を一括で返済しない場合は法的手続きを取るというもので文面も厳しくなります。

ここでの法的手続きというのは、

という意味です。

銀行に相談できるのはここまでになります。

なぜここまでなのかというと、この状態になると銀行はあなたから住宅ローン返済を回収することをあきらめ、保証会社や債権回収会社に回収する権利を売ってしまうからです。そのため、これ以降、銀行に連絡をしても

と言われます。

| 住宅ローン借入先の銀行 | 信用保証会社・債権回収会社 |

| 三菱UFJ銀行・フラット35 | エム・ユー・フロンティア債権回収 |

| 三井住友銀行 | SMBC信用保証 |

| SMBC債権回収 | |

| みずほ銀行 | みずほ保証 |

| りそな銀行 | りそな保証 |

| 三井住友信託銀行 | 三井住友トラスト保証 |

| 各信用金庫 | 全国保証 |

| フラット35(住宅金融支援機構) | 住宅債権管理回収機構 |

| 三菱HCキャピタル債権回収(旧日立キャピタル債権回収) |

住宅ローンの返済が遅れる場合は、必ず銀行に連絡してください。

住宅ローン滞納3ヵ月目以降〜6ヵ月目

住宅ローンの滞納が合計6回(連続ではなく過去の滞納も含む)に達すると、銀行から「期限の利益喪失通知書」もしくは「期限の利益喪失予告書」が送られてきます。

これは、「期限の利益(住宅ローンを毎月分割して返済する権利)」を失うという内容の通知書です。

つまり、

という手続きを開始するという意味です。

書類には「◯月◯日までに残っている住宅ローンを現金で一括返済してください」と書かれています。

そもそも毎月の住宅ローンが払えないのに、まとめて支払えるわけがありません。それは銀行もわかっています。そこで、銀行は保証会社に肩代わりをさせてローンの残金を回収するのです。

そして、ここからは保証会社が銀行に建て替えて支払った住宅ローンの返済を要求してきます。この肩代わりして建て替えたことを「代位弁済(だいいべんさい)」と言い、保証会社から「代位弁済通知書」が送られてきます。

「期限の利益喪失」の通知が来ると、もう家を売るしかありません。

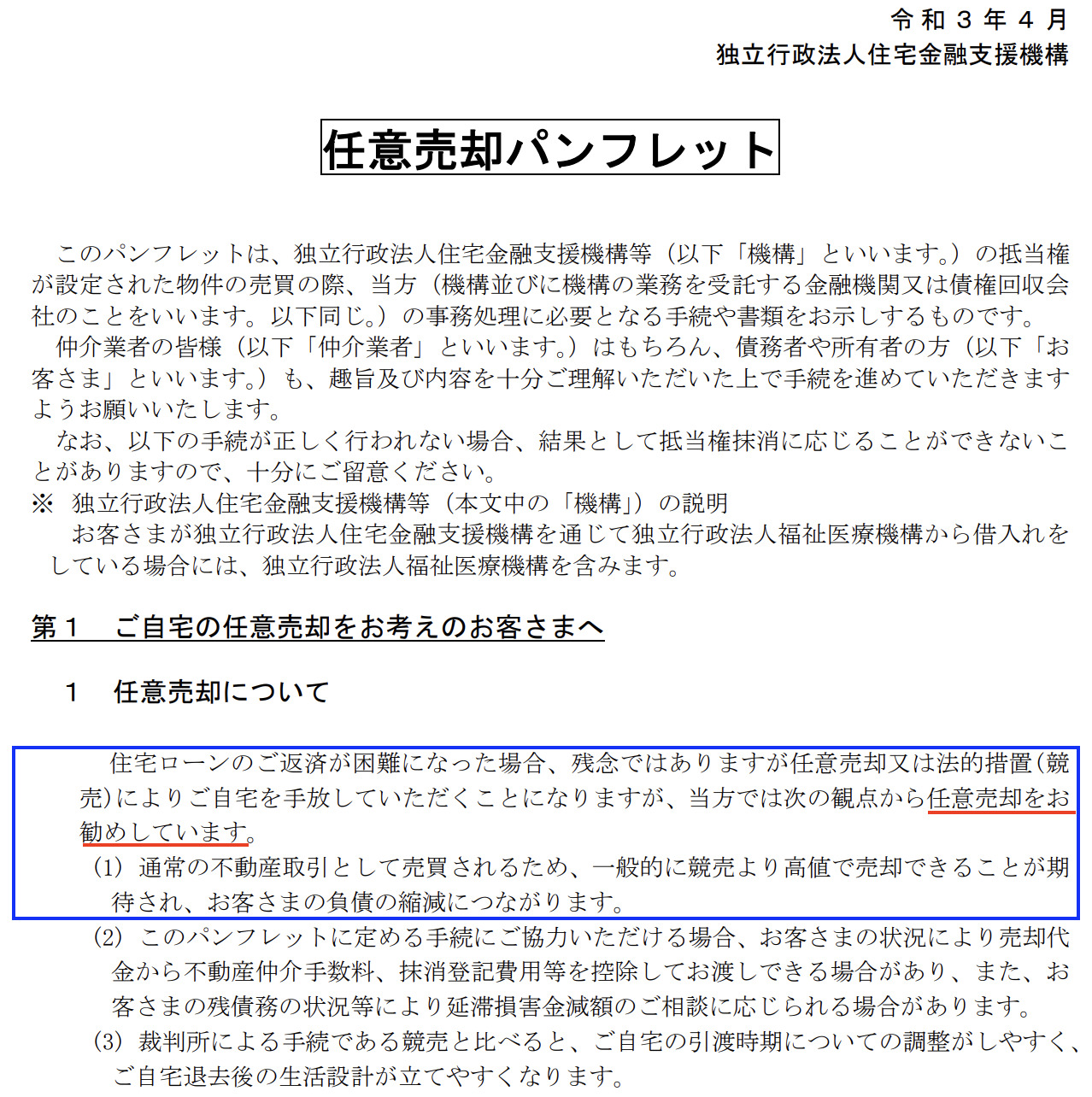

売ると言っても、裁判所によって強制的に売却されてしまう「競売(けいばい)」か、少しでも高く売って残った借金を少なくでき、かつ引っ越し費用なども工面してもらえる「任意売却(にんいばいきゃく)」のどちらかです。

金融機関は任意売却をお勧めしています。なぜなら、任意売却は競売より高く売れ、少しでも多く資金を回収できるからです。

また、家を売っても残った借金は返済し続けることになるため、あなたにとっても借金を減らせる任意売却の方がおすすめだと言えるでしょう。

実際に、住宅金融支援機構(フラット35)も任意売却をお勧めしています。

代位弁済が起こると、債務者の信用情報が債務完済から5年間ブラックリストに登録されます。したがって、これ以降のローン(カードも含む)やキャッシングの融資を受けられません。クレジットカードも利用停止になる場合がほとんどです。

また、借金を滞納するとペナルティとして遅延損害金が返済額に加算されます。遅延損害金の上限金利は年率20.0%です。そのため、滞納しない場合よりも返済額が一気に膨れ上がり、余計に借金完済が困難になります。

さらに保証会社は、本人以外の連帯保証人となっている第三者にも借金返済を請求します。 法律上、連帯保証人にも返済義務があるため、任意でなく強制で応じなければなりません。もし応じない場合は、連帯保証人も財産や給与の差押えを受けてしまいます。

という方が多いのですが、これは無理です。任意売却せずにそのまま放置して競売になってしまうと、迷惑の度合いがはるかに大きくなってしまいます。

当然ですが、裁判所命令の強制執行により、本人の財産や給与の差し押さえも避けられません。

「競売」は裁判所主導による基準額裁定のため、評価を担当する土地家屋調査士や執行官にズカズカと自宅に乗り込まれ、家中をくまなく見られるうえに写真撮影されます。そして、それらの情報を新聞やインターネットに住所と共に公表され、最終的には手元にまったくといってよいほど何も残らず退去させられてしまうのです。

住宅ローン支払いが厳しい場合、銀行に相談すれば支払い額や支払い期間を調整する「リスケジュール」、弁護士などの士業に相談すれば「破産」をすすめられます。

銀行などの金融機関も弁護士も、解決手段として「任意売却」が有効であるのは理解していますが、実際に不動産売却の実務を知らないため、結果的に自分の専門分野の処理方法をおすすめすることが多くなるのです。

不動産会社ですら、すべての不動産会社で任意売却を扱えるわけではありません。実際に任意売却を扱えるのは、不動産会社全体の5%ぐらいです。

不動産を売る場合(任意売却)の手続きや申請方法

各金融機関によって詳細は異なりますが、大枠は住宅金融支援機構の流れ(任意売却パンフレット)が参考になります。

はじめに

まず不動産会社との相談が必要です。

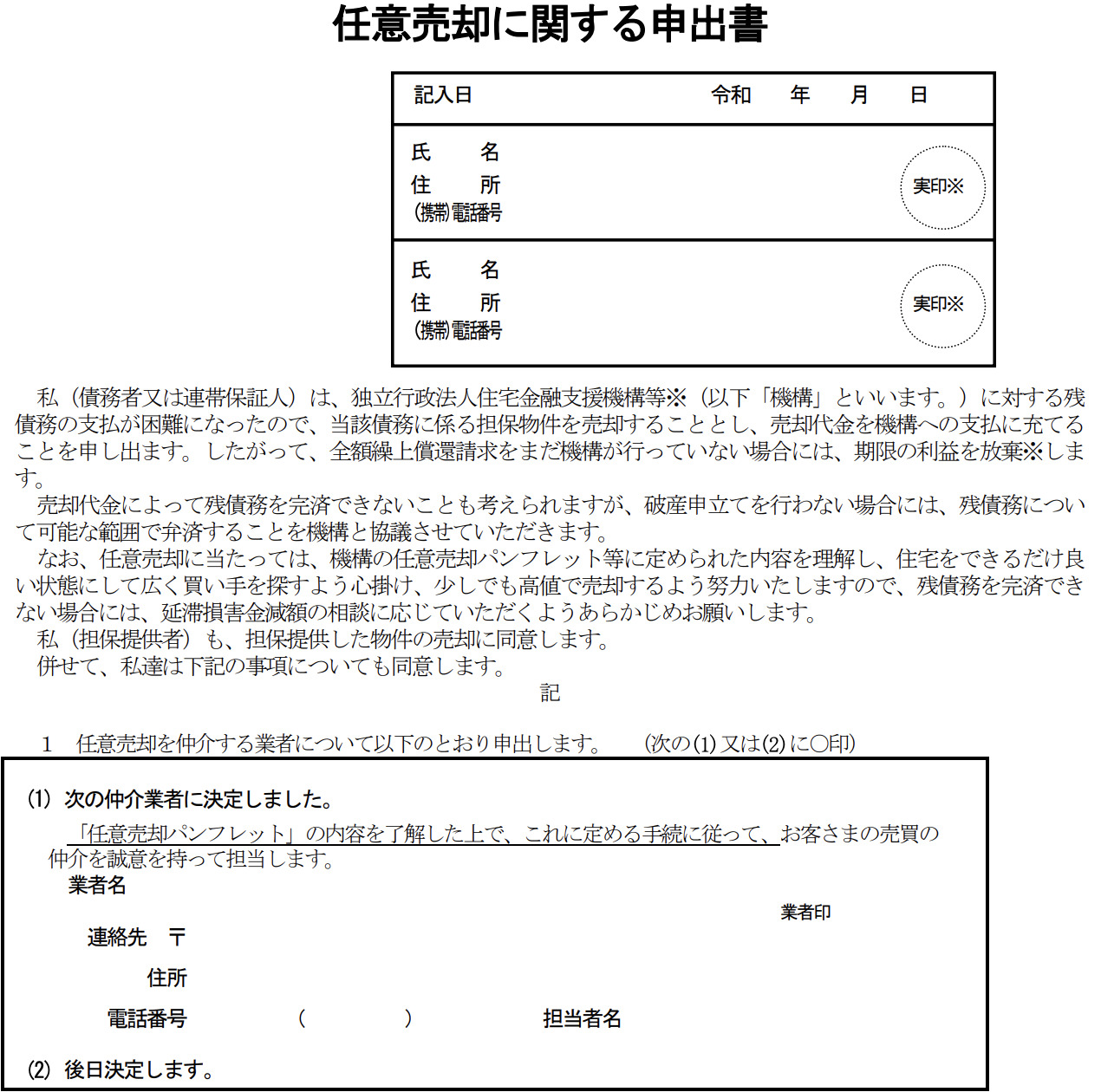

そのうえで、住宅ローンを借りている債務者自らが金融機関に対し「任意売却に関する申込書」を提出します(提出する書類には不動産会社の記名箇所があります)。

これは「返済が難しいことを宣言する」という意味であり、「返済を断念する=毎月分割して返済する権利(期限の利益)を放棄する」宣言です。つまり、すぐに物件を売って(任意売却)、返せる分のお金を返済するという手続きを開始する、という意味になります。

「任意売却に関する申込書」の内容は次の通りです。

- 私(債務者)は、ローンの支払いが難しいので、担保となっている物件を売却してローンを返済します。

- 私は、期限の利益を放棄します。

- 私は、物件を売って残る借金(債務)は、可能な範囲で返済(弁済:べんさい)する意思を持っています。

- 私は、不動産会社と物件を可能な限り高値で売却できるよう努力しますが、遅延損害金については免除または減額の協力をお願いしたいです。

- 私は、物件の(任意)売却を依頼する不動産会社に対して、金融機関(債権者)が持っている私の個人情報の共有に同意します。

- 私は、今後の協議によって、任意売却によって売却できないと金融機関が判断した場合は、競売の強制売却になることに同意します。

重複になりますが、ここでの金融機関は銀行ではありません。任意売却の申し出があった時点で「債務返済できない」と宣言したわけですから、あなたの保証人となった保証会社(もしくは債権回収会社)が銀行に借金を肩代わりしています。よって、こちらの交渉相手は保証会社(もしくは債権回収会社)です。

保証会社は不動産売却のプロではありません。もちろん、個人も不動産売却のプロではないため、個人と金融機関(保証会社・債権回収会社)の間をとりなし、責任を持って任意売却してくれる不動産会社をまず見つける必要があります。

任意売却による売却価格や計画に妥当性がないとされた場合の拒否権(任意売却を認めず)があるのは、債権者である金融機関(保証会社・債権回収会社)です。

これ以降は、すべて不動産会社の仕事になります。

書類の準備

「任意売却に関する申込書」を提出して期限の利益の放棄を宣言をしてから、保証会社(もしくは債権回収会社)と交渉するために、不動産会社は順次書類を提出していきます。

任意売却できる期間は決まっているので、事前に準備しておくと良いでしょう。

- 売出価格確認申請書

- 価格査定書(項目を満たしていれば、普段作成している査定書でも可能)

- 実査チェックシート

→マンションで、比較事例物件が査定対象物と同一建物内にないときは、査定対象物件の実査チェックシートに加え、比較事例物件の実査チェックシートも作成し、計2枚の実査チェックシートを提出。 - 価格査定書に採用した取引事例の概要(成約情報)

- 周辺地図(対象物件及び「価格査定書」に記載した取引事例物件の所在を明示したもの)

- 住宅地図(対象物件の所在を明示したもの)

- 方位がわかる間取り図

- 写真(枚数、撮影日、撮影者の記載が必要)

遠景(周辺環境がわかるもの)

建物外観(建物全体、外構がわかるもの)

建物内部(玄関、リビング、水回り及び全居室)

その他、建物及び敷地の特徴がわかるもの、査定対象物件のプラス・マイナスポイントがわかるもの。特にリフォームが必要なほどの損傷や劣化箇所があれば必ず必要です。

フォーマットがない場合は、A$サイズの用紙に4枚ほど写真を貼り、それぞれの方位と撮影場所がわかるように写真下部に記載しておきます。 - 最新の固定資産評価証明書(戸建てのみ)

- 競売評価書(土地家屋調査士が作成した鑑定評価書:可能な場合のみで費用がかかるため基本的に不要)

- 賃貸借契約書(対象物件が賃貸借契約締結されている場合のみ)

保証会社(もしくは債権回収会社)は実際に現地に物件を見ることはまずありません。基本的には提出された上記の書類の内容、特に「成約取引事例」を基に査定物件との相違を加算・減算して判断、評価し、最終的な査定額を出します。

つまり、上記提出書類における査定価格(任意売却価格)が、根拠ある納得できるレベルで計算されている必要があるのです。

保証会社(もしくは債権回収会社)は1円でも多く回収するために、少しでも高く売却して欲しいと考えています。

しかし、半年後には裁判所によって差押られ競売によって強制売却になってしまうため、長くても半年間の間に売買契約・引き渡しを完了しなければなりません。

| 差押コストと期間 | ||

| 種別 | 差押費用 | 期間 |

| 現金 | 30〜50万 | 判決後1週間程で差押を実行 |

| 売掛金 | 30〜50万 | 判決後1週間程で差押を実行 |

| 給与 | 30〜50万 | 判決後1週間程で差押を実行 |

| 生命保険 | 30〜50万 | 判決後1週間程で差押を実行 |

| 在庫 | 100〜200万 | 判決後3ヶ月程で差押を実行 |

| 車両 | 100〜200万 | 判決後3ヶ月程で差押を実行 |

| 不動産 | 100〜200万 | 判決後6ヶ月程で差押を実行 |

任意売却を請け負った不動産会社は、債務者(返済する人)・債権者(保証会社もしくは債権回収会社)のどちらも納得できる査定価格を出さなければなりません。また、もし販売費用が必要な場合は、事前に不動産会社が債権者にお願いして承認してもらう必要があります。

物件販売開始後

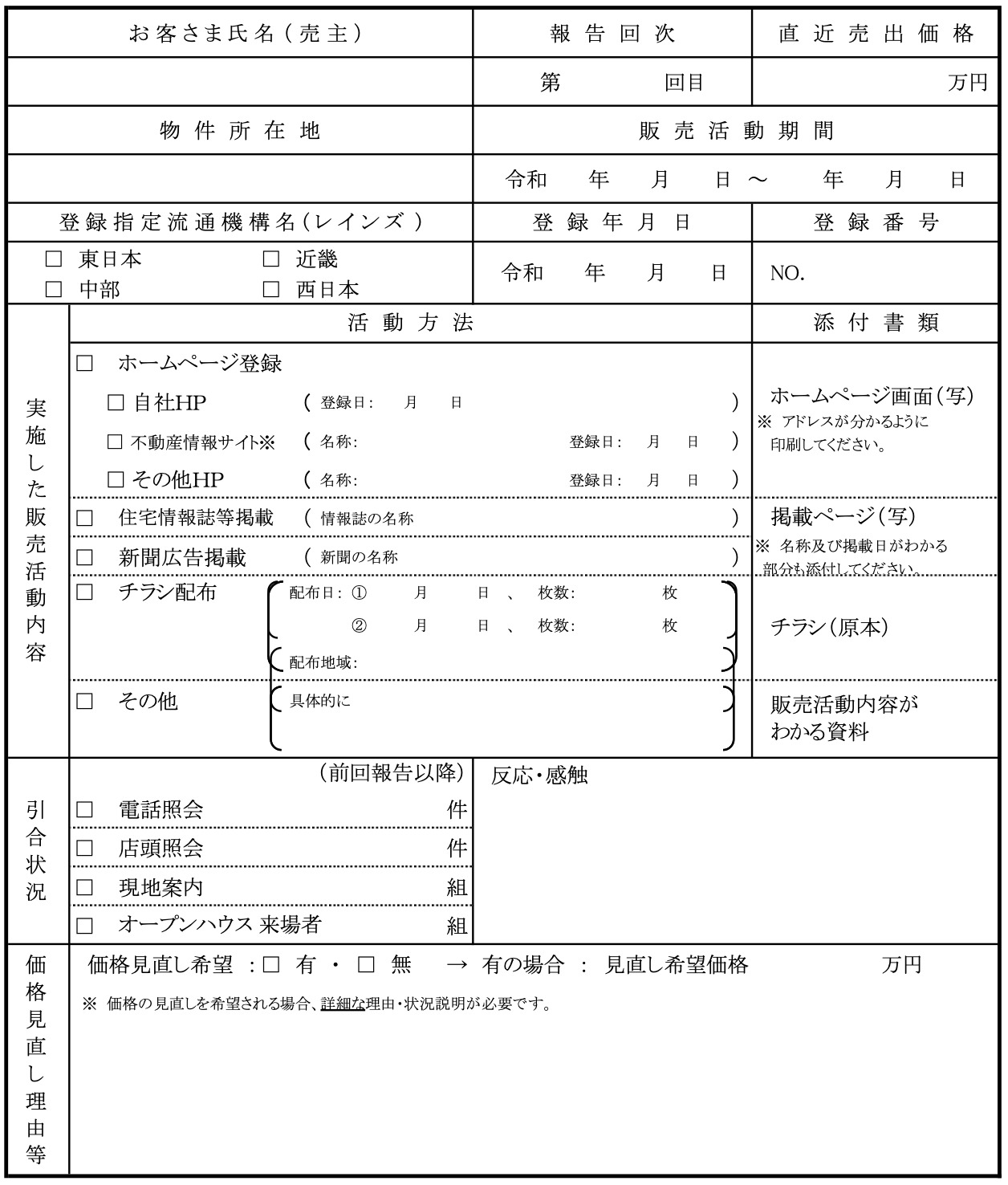

上記の書類をすべて提出すると、住宅ローンの債権が銀行から保証会社(もしくは債権回収会社)の回収部門に移ります。手続きの期間は約1〜3ヵ月です。

手続きが終われば不動産会社に連絡が入り、書類の査定価格の妥当性についてヒアリングが行われます。そのヒアリングにより、保証会社(もしくは債権回収会社)から、任意売却での販売価格が記載された「売出価格等通知書」が発行されます。原則として、売出価格通知書が発行されるまで販売活動はできません。

販売活動開始にあたり、通常通り所有者と不動産会社との間で媒介契約(専属専任媒介契約もしくは専任媒介契約)を結びます(任意売却に一般媒介契約はありません)。仲介手数料も正規の金額です。

ただし、販売活動に関する意見などを所有者が保証会社(もしくは債権回収会社)に述べることはできません。あくまでも代理人である不動産会社を通すことが必要です。

そして、不動産会社は期日までにレインズに売却物件を登録し、媒介契約書とレインズ登録書の写しを保証会社(もしくは債権回収会社)に送ります。

販売開始後、不動産会社は保証会社(もしくは債権回収会社)への最低月1回以上の報告義務を果たさなければなりません。その際、「販売状況報告書(業務処理報告書)」を作成します。

もし、売れる見込みがない場合は、価格の引き下げを申し出ることも可能です。

そして購入希望者が見つかれば「購入希望者報告書」を提出します。

また販売する中で、当初には存在していなかった権利を主張する利害関係人が新たに発覚することも少なくありません。このような場合は、利害関係人に関係する費用を記載した「売却予定価格・控除費用明細書」の提出が必要です。

この価格に保証会社(もしくは債権回収会社)が承認すれば、購入希望者と所有者との間で売買契約を結びます。

売買契約締結後は決済・物件引き渡しの準備に入ります。決済日が決まれば「代金決済予定日等の報告書」「抵当権抹消応諾申請書」の提出しなければなりません。保証会社(もしくは債権回収会社)によって、決済日の◯週間前までに報告しなければならないなどが決まっているため、できるだけ早めに提出しましょう。

以上が任意売却の流れになります。

期日までに書類を提出を作成・提出すれば良いだけです。書類の作成も特にむずかしくありません。また、相場価格もしくは相場価格より少し安い設定の価格になることが多いため、一瞬で売れることもよくあります。

任意売却の際は、タイムオーバーになると競売になってしまうため、スピーディーに売ることが一番大切です。

つまり、すべての手続きに対してスピードを持って対応し、さらに買い反響が少ない場合は、即座に価格の見直しをすることが、不動産会社の重要な仕事であると言えます。

まとめ

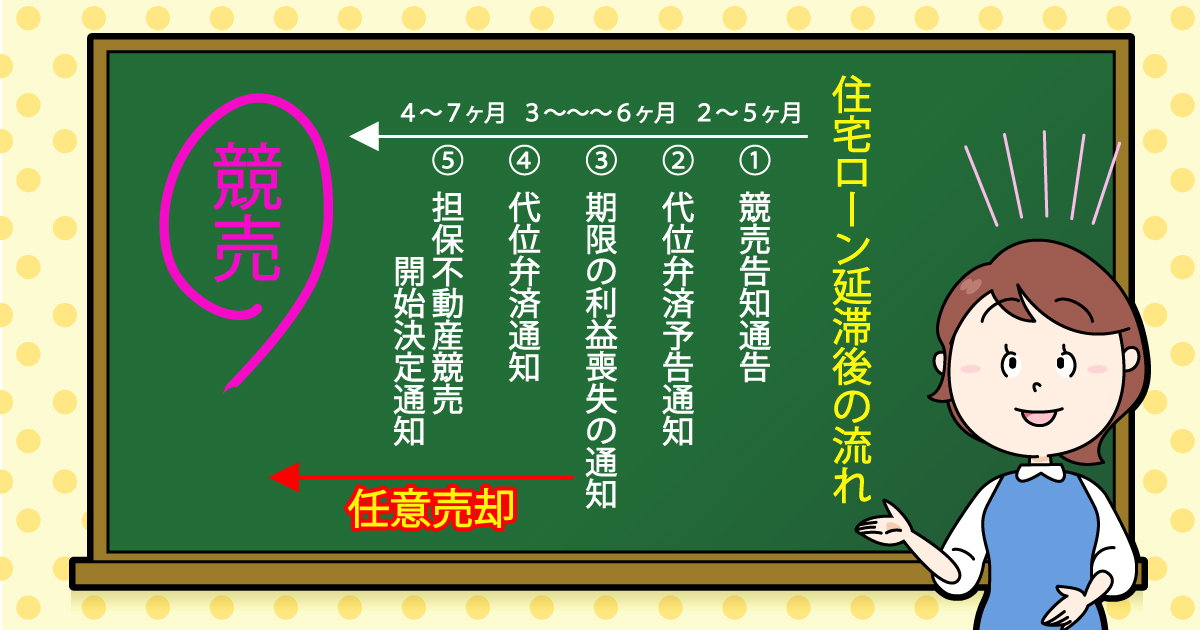

住宅ローンを滞納すると、まず届くのが①の「競売告知通告」や「督促状」です。

そのまま放置していると、滞納してから3ヵ月から半年の間に②「代位弁済予告(通知)」が届き、次に③の「期限の利益喪失」という通知(書類)が届きます。この通知が届いた時点から、任意売却の手続きが可能です。

⑤の「担保不動産競売開始決定通知」(書類)が届いてからしばらくすると、現地調査が行われた後、競売での購入希望者による期間入札が開始されます。

開札日を経て落札されると、購入者(買受人)が確定するため任意売却は不可能になります。

つまり、任意売却ができる期間は、③の「期限の利益喪失」の通知から、競売の開札日前日までの約半年間です。

任意売却が成立するまでに平均で1~3ヵ月程度かかるため、できるだけ早い段階で不動産会社に相談するようにしましょう。