リバースモーゲージという「逆住宅ローン」をご存知でしょうか?

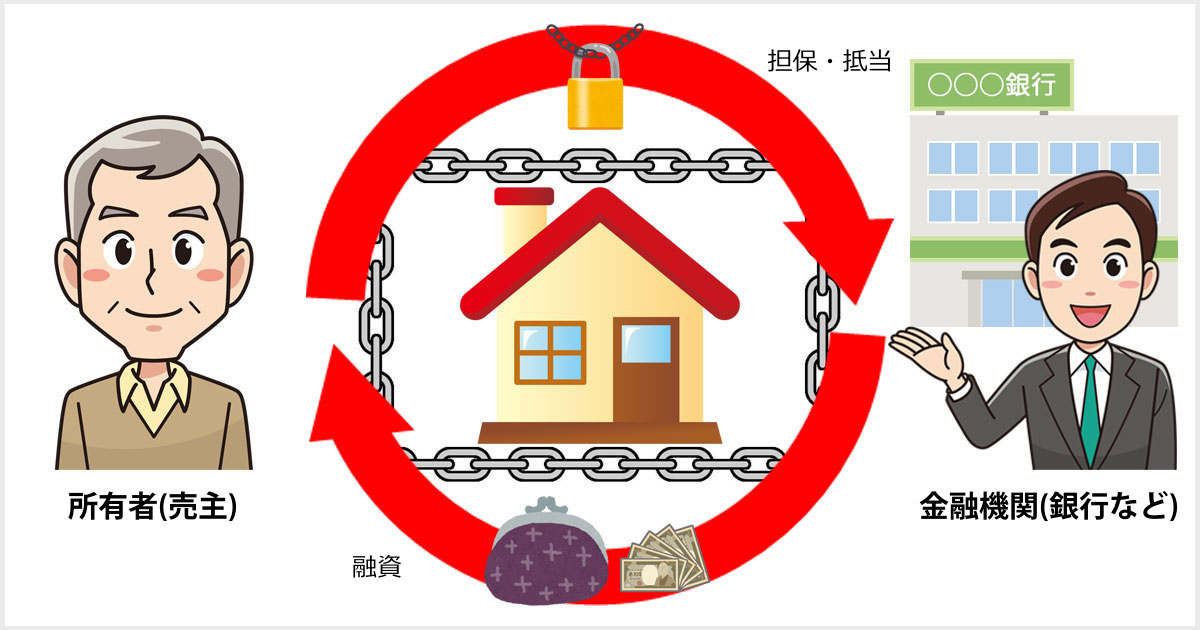

リバースモーゲージとは、簡単にいうと、自宅を担保にすることで、住み続けながらお金が借りられる不動産ローンです。年齢については、多くの金融機関が満60歳以上(55歳以上のところもある)とシニア層向けのサービスとなっています。

借りたお金については、死亡した場合に自宅を売却することで一括返済します。自分が亡くなった後に家を残す予定が無い人は、今の家に住みながらも融資を受け続けることができるというものです。

モーゲージ(ローン)とは、不動産を担保にした借り入れ=住宅ローンのことです。住宅ローンは最初に借りて、借りたお金を毎月返済するのに対し、リバースモーゲージは毎月借りて、最後(死後)にまとめて返済するので、「リバース=逆」から「逆住宅ローン」ともいうことができます。

なぜ、不動産屋としてリバースモーゲージを理解しておく必要があるのでしょうか?

それは、お金が厳しい「金銭的問題」を理由として、売却につながるケースが少なくないからです。

多くの不動産会社は、金銭的問題とした売却案件の場合、売主の売却意志が固く、期間も短いことが多いため、買取につながると考えていますし、事実です。

しかし、「金銭的問題=買取」ではないことに注意が必要です。

家の売却は、衣食住の内、「住まい」という最後の砦、最後の手段です。

お金が厳しいからといって、=買取になるわけではなく、先に耳に心地がいい「リバースモーゲージ」「リースバック」「不動産担保ローン」などの検討、問い合わせをします。

そこで断られるなどして、条件に該当しないことを理解してから、「売却(仲介)」に応じ、その中の一部が「買取」を選択するのです。

今までは、不動産売却という一生に一度あるかないかの頻度かつ、知識が難しいことから、口八丁手八丁でできた営業も、スマホの普及と共に、簡単に調べることが容易になったため、急速に消費者は知識を身に着けてきています。

そのため、不動産のプロとして、売却集客という観点からも、リバースモーゲージという商品を理解しておくことは必要不可欠です。

こちらでは、リバースモーゲージとはなにかについてわかりやすく説明します。

リバースモーゲージの審査は厳しいから結果的に売却につながる

まず、注目すべき点として、金融機関がリバースモーゲージとして貸した融資残高は2,000億円と、普及がほとんど進んでいないことです。それは、リバースモーゲージを利用したい人と金融機関が融資したい人とのミスマッチがあるからです。

(2018年7月14日日本経済新聞朝刊2面抜粋)

実態として、このようなケースがほとんどです。

60歳以上の2人以上世帯の貯蓄額は「1,000万円未満」が36%占めています(総務省家計調査調べ)。リバースモーゲージを利用したいという方は、家はあるけど貯蓄が少なくお金に困っている方です。

しかし、対象となる不動産を1都3県の土地価値がある高額資産に絞ったり、保有金融資産の額を3,000万円以上としたりする金融機関が多く「借りてほしい客」と「借りたい客」にズレが生じています。

具体的にいうと、リバースモーゲージは、担保価値のある土地しか対象にならないため、対象となる住宅は基本的に一戸建てです。マンションは対象外のところも少なくありません。

一戸建ての場合、日本では木造住宅の家屋(建物部分)の大半が20年で価値が0になるため、ほとんどのケースで建物を評価せず、土地しか担保として評価していません。そのため、マンションの場合、土地の持ち分が少ないため、高級マンションであったり、駅チカのマンションでなければ、リバースモーゲージの対象にしない金融機関がほとんどです。

金融機関からすると、リバースモーゲージには、地価下落リスク、金利上昇リスク、長生きリスクがあり、貸したお金より売却金額が下回ることを懸念して、リバースモーゲージでの融資額を堅めに設定せざるを得ないという理由があります。

このようなわけで、リバースモーゲージの審査は非常に厳しいのです。

「借りてほしい客」と「借りたい客」にズレが生じている、ここがポイントです。

イメージでいうと、金融機関は上記のような家を求めていますが、「担保価値がある家に住んでいる=金持ち」であり、金持ちがリバースモーゲージを求めているわけではありません。

ですから、リバースモーゲージを借りたい消費者のほとんどがリバースモーゲージの対象にならないのです。

リバースモーゲージがダメならどうしますか?

お家の売却の検討へと進んでいくのです。

リバースモーゲージのメリット

消費者目線でのリバースモーゲージのメリットには、次のようなものがあります。

自宅を売却することなくお金を借りられる

最大のメリットでしょう。

日本は欧米に比べて個人の家計資産に占める株式などの割合は7%と低い一方、家計資産に占める土地や住宅は約36%と不動産が高くなっています(2018年内閣府の国民経済計算データ)。年金収入が少なくなり、予想外に長生きして貯蓄が足りなくなることに備え、家計の資産で比率が高い自宅を有効活用したいと考える人も増えてきています。

融資の金額はその不動産ごとに決められますが、年金のように毎月受け取る場合と一括で受け取る場合があります。

使いみちは自由

借りたお金の使いみちについては、限定型と自由形があり金融機関(銀行など)により異なります。限定型の場合は、基本的に決められた使途のみに使わなければなりません。一方、自由型であれば、生活資金だけでなく、リフォーム資金や旅行費用、老人ホームの入居資金、趣味などに使うことができます。

また、年を重ねていく中で予想だにしていなかった大病などを患い、毎月の住宅ローンの支払いが厳しくなった方が、死後似返済することで存命中の返済金額を大幅に減らす「借り換え」の1つとして利用されることもあります。

死ぬまで返済義務がない商品もある

そもそも不動産に担保価値がなければ利用できません。利用できる年齢は金融機関により異なる(55歳or60歳以上など)ものの、利用する際にあたって収入などの条件は、住宅ローンと比べさほど厳しくありません。原則、保証人も必要ありません。また、死亡するまでは返済義務がありません(利息のみ支払う場合もある)。

リバースモーゲージのデメリット

リバースモーゲージのデメリットには、次のようなものがあります。

価値のある不動産しか対象にならない

先述しましたが、担保価値のある土地が対象なので、対象となる住宅は基本的に一戸建てです。マンションは対象外のところが多く、一都三県(東京都・神奈川県・埼玉県・千葉県)に限定する金融機関もあるなど、地域によって制限があります。

推定相続人の同意が必要

死亡時の不動産売却は銀行が行います。リバースモーゲージの利用にあたり、推定相続人全員(子供など)の同意が必要となります。相続などを見据えて、相続人である子どもが拒否する場合などは利用できないことがあるので注意が必要です。

融資や返済の金額が膨らむリスクがある

長生きすればするほど融資金額が大きくなり、将来の返済金額も大きくなります。長生きしすぎることで、生存中に融資できる金額の枠を使い切ってしまうことも考えられます。また、一般的にリバースモーゲージの融資の金利は、変動金利の場合が多く、将来金利が上昇すると返済金額が膨らむ可能性があります。

加えて、担保となる自宅(不動産)の担保評価は定期的に見直され、不動産価格の下落により評価額も下落して、融資できる限度の金額より下がってしまうと、場合によっては一括返済を求められることもあります。

リバースモーゲージを比較検討するポイント

リバースモーゲージ最大手の東京スター銀行の「充実人生」の融資残高はここ数年で急増していて10年前に比べて6倍に増えています。また、住宅金融支援機構の「リ・バース60」を取り扱う銀行や信用金庫が増えています。

リバースモーゲージを比較するポイントとして、次の条件の確認が必要です。

- 対象者

- 資金使途

- 融資額

- 担保評価

- 対象物件

- 対象地域

| 対象者 | 資金使途 | 融資額 | 担保評価 | 対象物件 | 対象地域 | |

| 東京スター銀行 | 70歳以上(55歳以上の場合は年金など年収120万円以上) | 自由 | 500万円以上1億円以内 | 戸建は2,000万円以上、マンションは3,000万円以上 | 戸建・マンション | 首都圏・関西圏・主要都市 |

| 三菱UFJ銀行 | 60歳以上 | 限定 | 100万円以上5,000万円以内 | 評価額の50% | 戸建・マンション | 首都圏 |

| 三井住友銀行 | 60歳以上 | 自由 | 1,000万円以上2億円以内 | 6,000万円以上 | 戸建 | 首都圏・関西圏・愛知県 |

| みずほ銀行 | 55歳以上 | 自由 | 1,000万円以上2億円以内 | 戸建は2,000万円以上、マンションは5,000万円以上 | 戸建・マンション | 首都圏 |

| 住宅金融支援機構 | 60歳以上 | 限定 | 8,000万円か利用金額か評価額の50%の一番低い額 | 評価額の50% | 金融機関による | 借入金融機関の地域 |

| 社会福祉協議会 | 65歳以上、収入が「市区町村民税非課税」程度の低所得世帯 | 限定(生活資金のみ) | 月30万円以内 | 土地評価額のおよそ70% | 土地の評価額がおよそ1,000万円以上の戸建 | 全国 |

リバースモーゲージを取り扱っている銀行

| リバースモーゲージについて(※リンクがない銀行は取り扱いが見当たりませんでした) | ||

| 都市銀行 | ||

| 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 |

| りそな銀行 | 埼玉りそな銀行 | |

| 信託銀行など | ||

| 三井住友信託銀行 | 新生銀行 | あおぞら銀行 |

| 三菱UFJ信託銀行 | みずほ信託銀行 | 野村信託銀行 |

| ネット銀行 | ||

| ジャパンネット銀行 | ソニー銀行 | 楽天銀行 |

| 住信SBIネット銀行 | じぶん銀行 | イオン銀行 |

| セブン銀行 | オリックス銀行 | GMOあおぞらネット銀行 |

| 北海道・東北地方 | ||

| 北海道銀行 | 青森銀行 | みちのく銀行 |

| 秋田銀行 | 北都銀行 | 荘内銀行 |

| 山形銀行 | 岩手銀行 | 東北銀行 |

| 七十七銀行 | 東邦銀行 | 北洋銀行 |

| きらやか銀行 | 北日本銀行 | 仙台銀行 |

| 福島銀行 | 大東銀行 | |

| 関東地方 | ||

| 群馬銀行 | 足利銀行 | 常陽銀行 |

| 筑波銀行 | 武蔵野銀行 | 千葉銀行 |

| 千葉興業銀行 | 横浜銀行 | 東和銀行 |

| 栃木銀行 | 京葉銀行 | きらぼし銀行 |

| 東日本銀行 | 東京スター銀行 | 神奈川銀行 |

| 北陸甲信越銀行 | ||

| 第四銀行 | 北越銀行 | 山梨中央銀行 |

| 八十二銀行 | 北陸銀行 | 富山銀行 |

| 北國銀行 | 福井銀行 | 大光銀行 |

| 長野銀行 | 富山第一銀行 | 福邦銀行 |

| 東海地方 | ||

| 静岡銀行 | スルガ銀行 | 清水銀行 |

| 大垣共立銀行 | 十六銀行 | 三重銀行 |

| 百五銀行 | 静岡中央銀行 | 愛知銀行 |

| 名古屋銀行 | 中京銀行 | 第三銀行 |

| 近畿地方 | ||

| 滋賀銀行 | 京都銀行 | 関西みらい銀行 |

| 池田泉州銀行 | 南都銀行 | 紀陽銀行 |

| 但馬銀行 | ||

| 中国・四国地方 | ||

| 鳥取銀行 | 山陰合同銀行 | 中国銀行 |

| 広島銀行 | 山口銀行 | 阿波銀行 |

| 百十四銀行 | 伊予銀行 | 四国銀行 |

| 島根銀行 | トマト銀行 | もみじ銀行 |

| 西京銀行 | 徳島大正銀行 | 香川銀行 |

| 愛媛銀行 | 高知銀行 | |

| 九州・沖縄地方 | ||

| 福岡銀行 | 筑邦銀行 | 西日本シティ銀行 |

| 北九州銀行 | 佐賀銀行 | 十八銀行 |

| 親和銀行 | 肥後銀行 | 大分銀行 |

| 宮崎銀行 | 鹿児島銀行 | 琉球銀行 |

| 沖縄銀行 | 福岡中央銀行 | 佐賀共栄銀行 |

| 長崎銀行 | 熊本銀行 | 豊和銀行 |

| 宮崎太陽銀行 | 南日本銀行 | 沖縄海邦銀行 |

| その他 | ||

| 住宅支援機構(リ・バース60) | 農林中央金庫 | 社会福祉協議会 |

リースバックとの違い

リースバックとは、所有している家(不動産)を不動産会社が直接買い取り、売主は借主として賃料を支払うことで、そのまま住み続けることができるサービスです。

ただし、リースバックは売却した後、何年もそこに住み続けることができるわけではなく、今すぐ資金が欲しい人で、かつ、今すぐには出て行きたくない人向けの売却サービスです。

リバースモーゲージは「お金を借りる=売却」ではないため、所有者が所有権を保持したままですが、リースバックの場合、不動産会社に買い取るため、所有権は不動産会社に移ります。

- 自宅を売却した後も住み続けることができるリースバックとはなにか

- https://iqrafudosan.com/channel/?p=88399

まとめ

少子高齢化や平均寿命の長寿化、空家問題が叫ばれる中、リバースモーゲージは住まいの有効活用、老後資金確保の手段としてとても重要になってきます。近年、住宅ローン契約数の鈍化もあるため、リバースモーゲージに参入する金融機関も増えて、市場が拡大しています。

ただし、金融機関により取扱商品は異なるため、お客様に接客する上で、商品内容や利用条件、上記のメリット・デメリットを事前にしっかり確認しておく必要があります。