不動産を売買する際、重要事項説明書の中に「金銭の貸借のあっせん」という項目がある。

(この項目では、FRK・宅建協会・全日・全住協の重要事項説明書を念頭に説明しており、書式や記載方法は微妙に異なっていますが、用語の意味や記入すべき内容は基本的に同じです。ここではFRKの記入方法を中心に解説しています。)

金銭の貸借のあっせんとは?

あっせん(斡旋)とは、「交渉などで、間にはいって、両方の者がうまくゆくように取りはからうこと。また、物事を紹介し世話すること。」という意味だ。不動産屋(宅地建物取引業者)が住宅ローン(金銭の貸借)のあっせんを行う場合には、その住宅ローンの融資先・金利・返済方法などについて「金銭の貸借のあっせん」の項目において説明する必要がある。

宅建業者があっせんするローン(提携ローンを利用する場合)

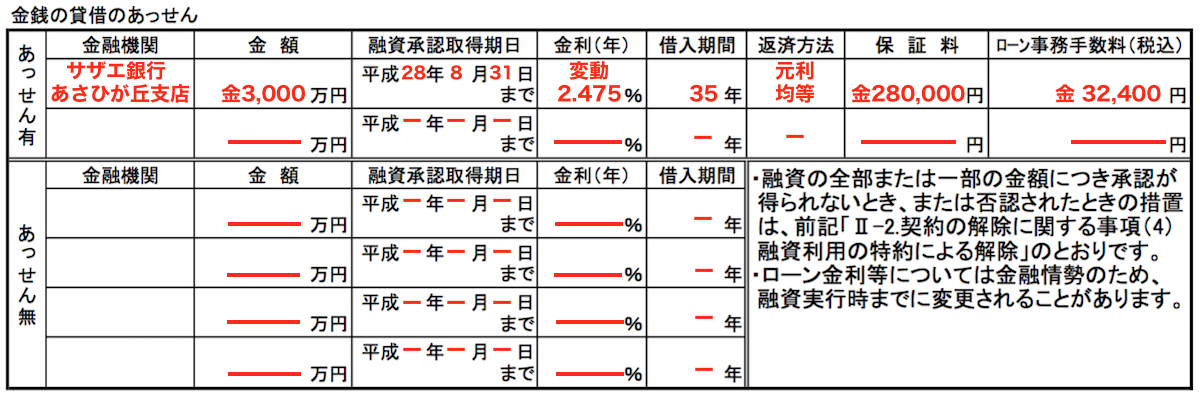

宅建業者があっせんするローンについては、買主が融資条件を確認できるようにするため、金融機関名・融資金額とあわせて、金利・借入期間・返済方法・保証料・ローン事務手数料(消費税込みの金額)を記入する。

※提携ローンのローン事務手数料については、不動産屋(宅建業者)のローン事務手数料と取扱金融機関のローン事務手数料がある場合は、両方の合計額を記入する。

不動産屋(宅建業者)が銀行等(金融機関)と約定書を結び、住宅ローンのあっせんにつき提携関係を書面化させているもので、提携した金融機関の住宅ローンを利用する場合は、「あっせん有」となる。(「不動産の表示に関する公正競争規約」では、提携ローンの表示にあたっては、提携関係が書面によってなされていることを要求している。)不動産屋(宅建業者)が申込みから資金実行および抵当権設定までのプロセスを金融機関に対して保証するものだ。他のローンと違い、抵当権設定前の融資実行、融資実行金の宅建業者代理受領等の特色がある。

非あっせんローン(個人の申込みによるローンを利用する場合)

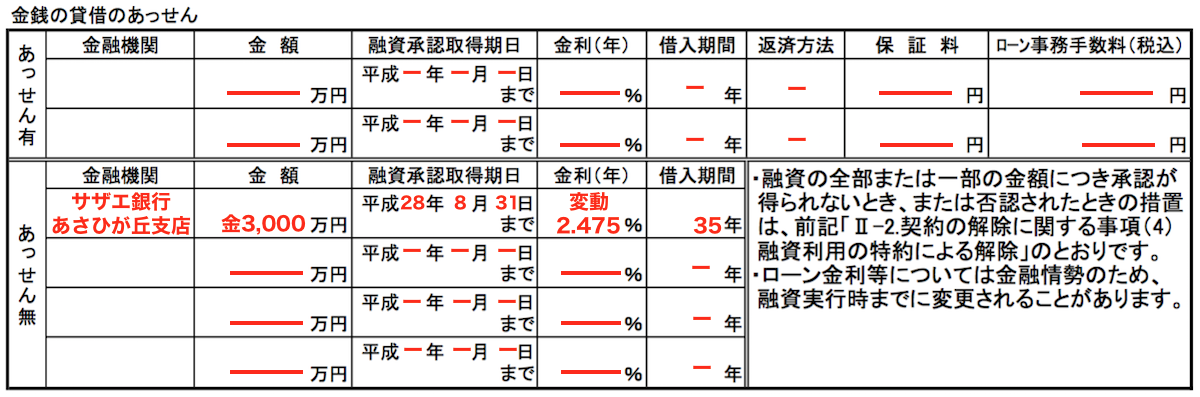

買主が自分の取引金融機関から融資を受けて資金調達する場合や、銀行が商品として用意している住宅ローンの利用、勤務先の社内融資の利用、共済融資などは「非あっせんローン(「あっせん無」)」となる。また、銀行のローンセンターを紹介して、ローンの申込みなどに買主と同行したり、申込みに必要な書類を買主の代わりに取り揃えたりしても、非あっせんローンとなるので注意が必要だ。

非あっせんローンに関しては、宅建業法上は説明義務はないが、「融資利用の特約」を適用させるものについては、金融機関名、融資金額、金利、借入期間を記入し説明する。

なお、非あっせんローンの中には、社内融資のように宅建業者が融資条件等の詳細を把握できないものも多いため、買主や取扱金融機関へのヒアリングによって問題がないか十分調査する必要がある。

「融資利用の特約」を適用する場合の融資限度額について

金融機関から融資の全部または一部について承認が得られない、または否認された時(減額を含む)の措置として、買主に無条件での解除を認める「融資利用の特約(ローン特約)」を設けることが一般的である。

「融資利用の特約」を適用するローンの融資額は、売買代金を上回らない範囲となるのが原則だ。しかし、最近では、売買代金の他に諸費用ローンなどを、住宅購入者向けに用意している金融機関もあり、このような融資を利用する場合は、売主に対し、買主が売買代金以外の何の費用に充当するために売買代金を上回る融資を受けるのかを説明したうえで、融資利用の特約を適用すべきである。

売買契約書との日付の一致について

売買契約書と重要事項説明書の「融資承認取得期日」「融資利用の特約に基づく契約解除期日」が異ならないように注意しなければならない。

あっせん「有」と「無」では何が異なるのか?

元々「金銭の貸借のあっせん」の項目は、買主が宅建業者のあっせんする住宅ローンを利用して不動産を購入する場合に、「ローンの内容や条件を知らなかった」ことによる返済不能のトラブルや、売買契約後に金融機関の融資が承認されなかったことによる、買主の意思によらない債務不履行(残代金を支払えない状態)を未然に防ぐために設けられたものだ。

そのため、金融機関から融資の全部または一部について承認が得られない場合(減額承認を含む)には、買主が無償で契約を解除でき、売主は受領済みの金員を無利息で返還するという「融資利用の特約(ローン特約)」を設けるのが一般的である。

現在では、住宅ローンの事前審査による仮承認を受けた上で不動産売買契約を締結するケースが一般的であるため、「その後に融資否認されることがあるのか」と思われるかもしれない。しかし、仮承認後から正式な金銭消費貸借契約までの間に、転職・収入減少・事故・病気などの事情が生じれば、本審査で融資が否認され、ローン特約による解除となる場合もある。

なお、宅地建物取引業法上、「金銭の貸借のあっせん」の説明義務があるのは、宅建業者があっせんする住宅ローンに限られており、買主が自ら金融機関を選定して借入れを行う場合(あっせん「無」)については、法律上、説明義務はない。

そのため、もし「あっせん無」の契約において「融資利用の特約(ローン特約)」を設けていなければ、融資否認によって残代金を支払えなくなった場合でも、買主都合による契約不履行として扱われる可能性がある。この場合、手付解除期限経過後であれば、手付金が返還されないケースもあり得る。

しかしながら、現在の実務では、重要事項説明書や売買契約書において、宅建業者のあっせんするローン以外(あっせん「無」)についても、記載された住宅ローンについては「融資利用の特約(ローン特約)」を適用させることが一般的である。

そのため、実際の契約上は、あっせん「有」と「無」とで大きな差が生じないケースも多い。この点は、法律上の取扱いと実務上の運用が異なる重要なポイントとして理解しておきたい。

不動産会社だけど、プロに不動産の基本調査や重要事項説明書などの書類の作成を依頼されたいという方は、「こくえい不動産調査」にご相談ください。

地方であっても複雑な物件でも、プロ中のプロがリピートしたくなるほどの重説を作成してくれます。