不動産仲介業者は不動産を売買する上で、その不動産の固定資産税と都市計画税がいくらなのかを、早い段階で調査して把握しておく必要がある。

なぜなら、買主が物件を探している段階で、「この不動産には年間どれぐらいの固定資産税のコスト(税金)がかかるのだろうか」と知りたがるのは当たり前だからだ。

また、実際に不動産売買が成立して、不動産を売主から買主に引き渡す際に、固定資産税・都市計画税(固都税[ことぜい])を日割り計算で清算しなくてはならない。

ここでは、不動産売買における固定資産税・都市計画税の調査方法について説明する。

固定資産評価証明書と固定資産公課証明書の違い

該当する不動産の固定資産税・都市計画税を知るためには、役所の固定資産課税課で、「固定資産評価証明書」か「固定資産公課証明書」を取得すれば良い。これらは、役所の出張所でも取得できるケースが多い。

評価証明書と公課証明書では何が違うのだろうか。

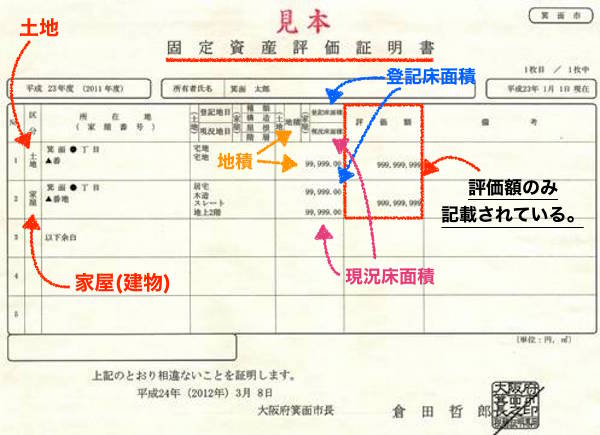

固定資産評価証明書とは?

評価証明書(課税台帳登録事項証明書)には、その固定資産(=不動産)の評価額、すなわち役所が把握している固定資産の価値が記載されている。簡単にいうと、「固定資産(土地・建物・償却資産)に税金をかけるために、それがいくらするものか」の証明書ということだ。なお、建物の固定資産税・都市計画税は現況の床面積で課税されるため、未登記の建物や増改築部分が未登記になっている建物の現況床面積は、評価(公課)証明書または固定資産税・都市計画税納付書から知ることができる。

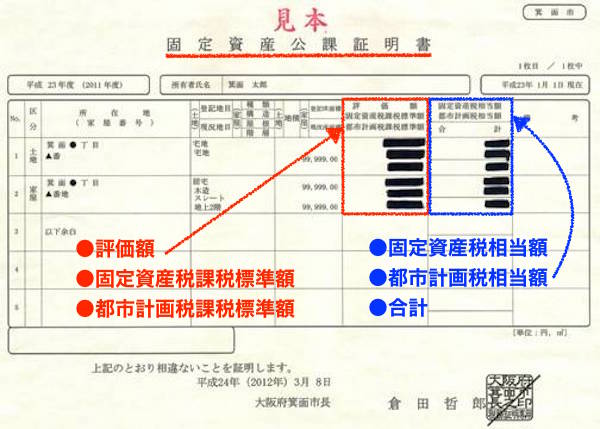

固定資産公課証明書とは?

公課証明書(課税台帳登録事項証明書[相当税額記載あり])には、評価証明書に記載された内容に加えて、課税相当税額も記載されている。要するに、評価証明書に出てくる「評価額」に基づいて出された「課税標準額(=固定資産税の計算のもとになる金額)」と「税相当額(=実際に課税される固定資産税の金額)」の証明書ということだ。

当然、公課証明書を取得した方がよい。どちらも1通300円程度で発行してくれる。

取得方法:取得するために何が必要で、誰が調査するのか?

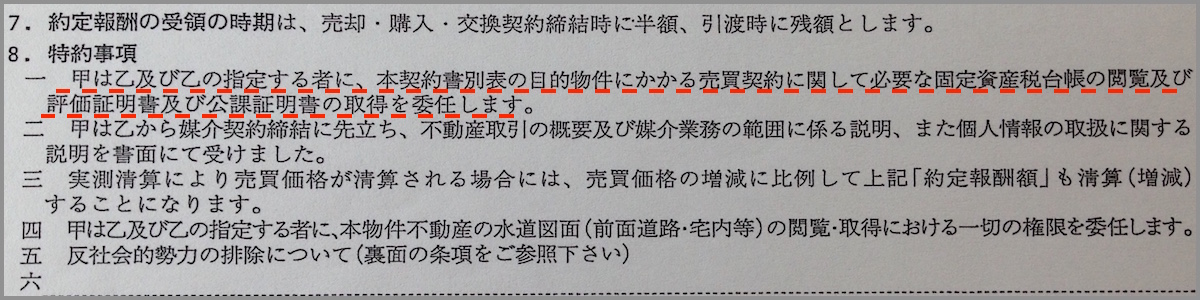

評価証明書・公課証明書どちらも、売主が直接取得せず、仲介業者が役所で取得する場合には、「売主の委任状」または「媒介契約書(役所により原本またはコピー)」が必要だ。媒介契約書には、「取得することができる旨」について書かれている。そのため固都税の調査・取得は売り側(その不動産の売却を担当している側・物件担当者)の仲介業者が行う。

前述のとおり、物件引渡しのときにおける固定資産税・都市計画税の日割計算だけでなく、登記費用(登録免許税)の算出において評価額が必要となるため、早めに取得しておいた方が良い。司法書士から「評価(公課)いただけませんか」と言われるのはそのためだ。なお、評価額は、原則3年に1度見直される。

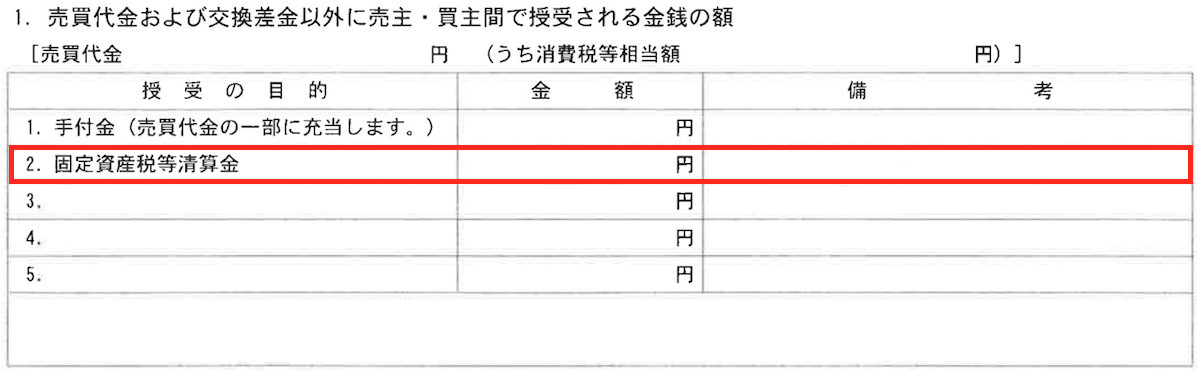

重要事項説明書の固定資産税等清算金について

重要事項説明書に「固定資産税等清算金」の項目がある。この固定資産税等清算金というのが、物件引渡し予定日(=決済日)における固定資産税・都市計画税の日割計算金額だ。

こちらの計算方法については、『不動産の固定資産税・都市計画税の精算方法と注意すべきこと』に詳しく書かれているので参照して欲しい。

例えば、6月3日に物件引渡しがあった場合、6月3日以降は、買主が固定資産税・都市計画税を負担しなくてはならない。買主は売主に対して、固定資産税等の年額のうち、関東の場合は6月3日〜12月31日分、関西の場合は6月3日〜来年の3月31日分の日割り計算金額を支払わなくてはならない。

納税通知書は通常、5月頃にその年の1月1日の所有者(売主)に送られてくる。したがって、今年分がすでに手元にある場合は問題ないが、1月〜5月頃に残金決済(引き渡し)を行う場合は、以下の3つの精算方法のうちどれを採用するかを、売主・買主間であらかじめ取り決めておく必要がある。

- 納税通知書が届くまで精算を延期する

- 前年度の税額をもとに仮精算して納税通知書が届いた時に再精算する

- 前年度の税額をもとに精算して再精算しない

この③の前年度の税額をもとに精算して再精算しないを選択する場合、3年に一度の固定資産税評価額の評価替えに当たる年や税制改正による税率・軽減の特例の内容が変更された年は、前年度の税額と大きく異なるため、注意しなければならない。

「築3年もしくは築5年の戸建」や「築5年もしくは築7年のマンション」を売却すると、次の年に固定資産税が上がる可能性が高いため、先に前年度の安い固定資産税等清算金で今年度分まで精算してしまうと、その後役所から送られてきた固定資産税・都市計画税の納付書で納税しなければいけない売主が損をする可能性がある。

不動産会社だけど、プロに不動産の基本調査や重要事項説明書などの書類の作成を依頼されたいという方は、「こくえい不動産調査」にご相談ください。

地方であっても複雑な物件でも、プロ中のプロがリピートしたくなるほどの重説を作成してくれます。