固定資産税は、その年の1月1日に土地・建物を所有してる人に課税されるため、その年の途中に売却しても、その年分の固定資産税は1月1日の所有者が負担します。市町村が返してくれることはありません。そのため、実務においては、不動産売買契約時に不公平感をなくすため、契約者間で日割り計算して清算することが一般的に行われています。

土地や中古の不動産(戸建・マンション)を売買をする際、固定資産税と都市計画税について、どのように清算(精算)しているのでしょうか。

ここでは不動産の固都税(固定資産税・都市計画税)の清算(精算)方法についてまとめました。

固都税(固定資産税・都市計画税)の清算方法

固定資産税・都市計画税は、その年の1月1日時点に土地・建物を所有している人に対して課税されます。

・固都税(固定資産税・都市計画税)の計算方法についてまとめた

固定資産税や都市計画税などの「公租公課」の清算については、不動産売買契約書に定められています。

固定資産税や都市計画税については、現に使用収益(自ら使用したり、それによって利益を得ること)する人や使用収益できる状態にある人が、税金などの負担をするのが公平であると言う考え方に基づき、使用収益の分かれ目である引渡完了日(実際に引き渡しを行った日)を基準にし、引渡完了日前日までの分を売主に、引渡完了日以降を買主にそれぞれ負担させることを定めています。

ただし、納税義務者は売主なので、名目は固定資産税ですが、実際に買主は固定資産税を国に納めたわけではないため、あくまでも売買代金の一部になります。

賃貸中の物件の賃料収入などの収益の配分についても、同じく引渡完了日が基準になります。また、ガス、水道、電気料金などの負担金についても、同じく引渡完了日が基準になります。

例えば、2018(平成30)年12月16日に不動産売買契約を行ったとします。もし、この不動産売買契約における不動産引渡日が2019(令和元)年5月31日だとしましょう。つまり、5月30日までは売主の不動産、5月31日以降は買主の不動産ということになります。

しかし、令和元年分の固定資産税・都市計画税の納税通知書は、売主の元に届きます。上述したとおり、固定資産税・都市計画税はその年の1月1日時点の不動産の所有者に対して課税されるからです。

そのため、買主に5月31日以降の固定資産税・都市計画税分の金額を支払ってもらう必要があります。

これら売主・買主間における固定資産税・都市計画税の清算のことを、不動産業界では固都税(ことぜい)の清算[精算]と呼んでいます。

「精算」と「清算」の違い

「精算」は、金額を細かく計算し、結果を出すときに使われます(例:スーパーで買った物を精算する)。一方、「清算」は、今までの貸し借りをすべて整理して後始末をつけるときに使われます。また、過去の関係に始末をつけるという意味もあります(例:友人から借りていたお金を清算した。)。

「精算」と「清算」を使い分けるのは、非常に難しいです。人間関係を解消するときや過去の事柄に決着をつけるなど、お金以外でも何かをきれいに整理するという意味があれば「清算」を利用します。

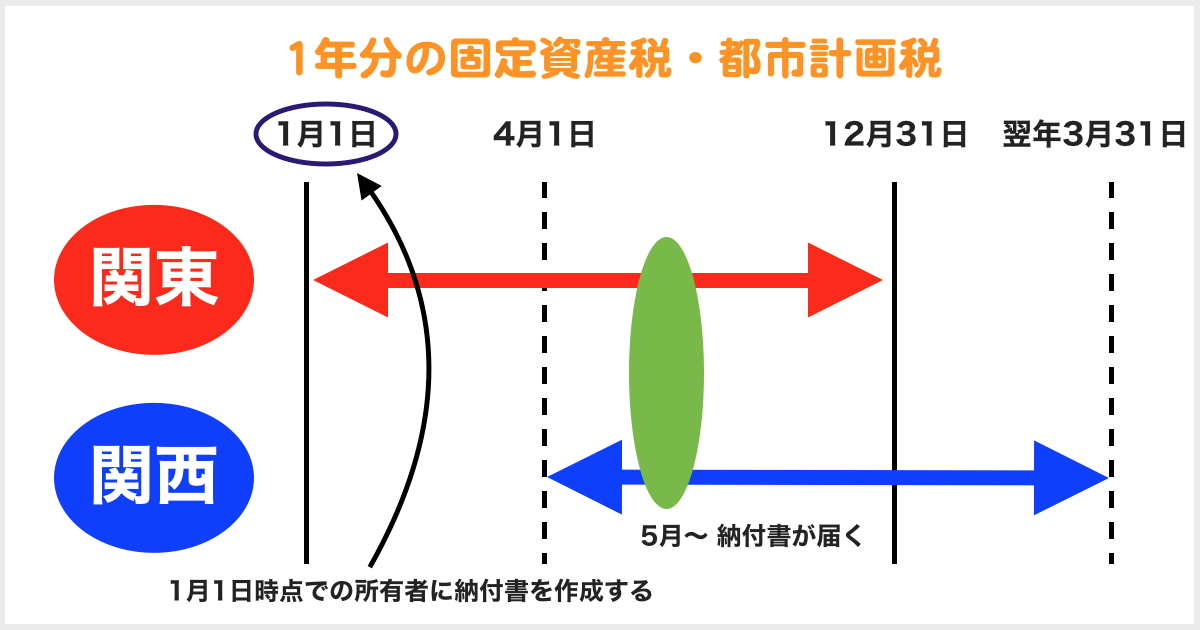

不動産の慣習において、固定資産税・都市計画税の清算の起算日(期間を計算し始める第一日)を1月1日もしくは4月1日とし、売主・買主のそれぞれの負担額については、納税通知書の年税額を365日で日割計算します。

関東ではその年の1月1日〜12月31日の期間で計算し、関西では4月1日〜翌年3月31日の期間で計算します。起算日については、日本全国それぞれの地域の慣習によって異なりますが、中部地方以西の地域では4月1日を起算日とするのが慣習となっており、だいたい1月1日か4月1日を起算日として計算します。

5月31日に不動産を引渡し、固定資産税・都市計画税の前年度の年税額が10万円だった場合、買主・売主の固都税の精算分はそれぞれいくらになるのか、実際に計算してみましょう。(ただし、小数点第1位を四捨五入します。)

|

1月1日を起算日とした場合(関東)の計算方法 売主の負担:1月1日〜5月30日 = 150日 → 10万円 × 150日/365日 = 41,096円 |

|

4月1日を起算日とした場合(関西)の計算方法 売主の負担:4月1日〜5月30日 = 60日 → 10万円 × 60日/365日 = 16,438円 |

(※通常の年はこれで良いが、うるう年の場合、366日になることに注意。)

これだけみると関西の売主と関東の買主の方が得しているように見えますが、金額で言うと全く変わりません。ややこしいですが、起算日をいつに設定するかの違いです。

納税通知書は、通常5月頃にその年の1月1日の所有者である売主に送られてくるため、1月〜5月頃の不動産引渡し(残代金決済)においての清算方法は次の3つの方法があります。

- 納税通知書が届くまで清算を延期する(届いてから精算する)

- 前年度の税額をもとに仮清算して、納税通知書が届いた時に金額が異なっていれば再清算する

- 前年度の税額をもとに清算する(再清算しない)

上記のどちらの方法で清算するかについては、不動産売買契約前に売主・買主間であらかじめ取り決めておくことになっていますが、売主・買主も固都税の清算方法に詳しくないので、不動産会社が決めて提案されることが一般的です。不動産会社は、上記の3番を選ぶパターンが多いです。

これは決済・引渡しが終わった後で、「連絡が取れなくなる可能性を除外する」というのが大きな理由です。固定資産税・都市計画税の税額はそれほど大きく変わらないので(数十円〜数百円)、特に大きな問題になることはないのですが、「前年度の税額をもとに清算して再清算しない」を選択する場合は注意が必要です。3年に一度の固定資産税評価額の評価替えに当たる年や税制改正による税率・軽減の特例の内容が変更された年は、前年度の税額と大きく異なります。

また、「新築住宅(建物)における軽減の特例」の場合にも注意が必要です。

新築3年(5年)、もしく認定長期優良住宅の場合築5年(築7年)の物件を売却すると、次の年に建物(家屋)の固定資産税が上がるため、減税された固定資産税金額で次の年度分まで精算してしまうと、その後売主宛に役所から送られてくる納税通知書に記載された納税金額が上がっており、納税しなければいけない売主が損することがあるからです。

今までの建物の固定資産税の2倍の金額になります。

この場合は1か2を選び、役所から届いた納付書の金額で買主と再清算すべきでしょう(詳しくは、「固都税(固定資産税・都市計画税)の計算方法についてまとめた」の新築住宅における軽減の特例をご覧ください。)。

ただし、6月〜12月に物件の引渡しをする場合は、既に届いているその年の納税通知書をもとに清算するので心配ありません。

不動産売買契約前に、不動産会社に固都税の清算方法について確認することを忘れないでください。