抵当権設定登記とその方法

抵当権設定登記は、不動産登記の1つです。不動産登記とはその不動産がどんなものなのか、どこの誰が所有しているかを記録しているものであり、またその不動産で誰がどんなことをしたのか記録したものです。それら登記の記録がまとめられた台帳を「登記簿(とうきぼ)」といいます。現在は電子化されて「登記記録」とも呼ばれています。

登記は次のようなときに必要です。

- 建物を新築・増築・取り壊し

- 不動産を購入・売却・相続・贈与

- 住宅ローンの利用・借換え・完済

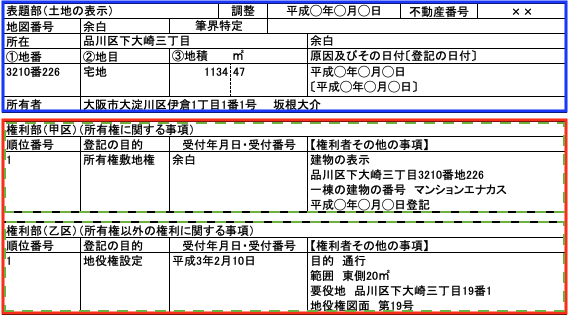

登記簿の構成としては、大きく表題部(ひょうだいぶ)と権利部(けんりぶ)の2種類に分かれます。最初に表題部があり、権利部が続きます。権利部は、さらに甲区(こうく)、乙区(おつく)に分かれ、全体で3つの部分から構成されます。

抵当権設定登記は、権利部の乙区に記載されます。

そもそも住宅ローンのように借金の金額が大きい場合、借金の担保として不動産を担保にします。もし、住宅ローンを借りて返せないと、金融機関は裁判所に申し立てて、その担保になっている不動産を競売にかけ、不動産を売ったお金から貸したお金を優先的に返してもらいます。

このように貸したお金が返ってこないときに、不動産を売って回収できる権利を「抵当権(ていとうけん)」といい、不動産を抵当権をつけることを「抵当権設定」といいます。この権利を明らかにするために行うのが「抵当権設定登記」で、金融機関を抵当権者(ていとうけんしゃ)、住宅ローンの借入者を抵当権設定者といいます。

つまり、住宅ローンを借りるときに行う登記ということになります。

抵当権には順位があります。競売のようにお金を貸した側が、お金を借りた人の不動産を売却してお金を回収する場合、抵当権の番号の数字が若い方から優先的にお金を返してもらうことができます。つまり、抵当権の設定を先にした方が優先的にお金の回収ができ、後の順位の抵当権者は回収できないこともあります。そのため、抵当権の順位番号はとても重要です。

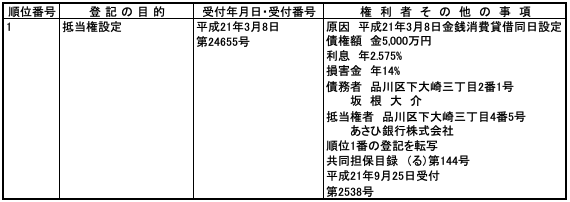

(抵当権設定登記の例)

抵当権設定登記は、住宅ローンの借入実行日と同日に行います。

登記簿の「原因」欄により、どのような経緯で抵当権が設定されたかがわかります。原因には次のようなものがあります。

- 金銭消費貸借:金銭消費貸借契約のことで、お金を借りる契約、つまり住宅ローンの契約です。お金を借りる担保として抵当権を設定したもので、一番多い原因となっています。

- 保証委託契約にもとづく求償債権:銀行から住宅ローンを借りる際、銀行に関連する保証会社に、万一のときは債務者に代わって銀行に弁済(代位弁済という)する保証人の役割を頼む(保証委託)契約をします。原因の記載は、「〇年〇月〇日保証委託契約にもとづく求償債権〇年〇月〇日設定」です。求償債権とは、保証会社が銀行に代位弁済したときに、その弁済額を債務者に請求する(求償という)債権です。

- 賃貸借契約にともなう敷金(保証金)返還請求権:スーパーなどが出店するにあたり、借りる店舗の建設費を、敷金あるいは保証金の名目で差し入れることがあります。この金銭を担保するために抵当権を設定します。

「債権額」の欄の債権額は、融資当初の貸付額であり、年数とともに返済が進めば、実際に残っている額は少なくなります。債権額の金額を見ただけでは、現時点での残債額はわかりません。

「利息(貸出金利)」と「遅延損害金(返済が期日より遅れたときに、賠償として支払うもの)」を登記するのは、競売で不動産を売却した配当金額と関係します。配当を受けられる範囲は、残っている元金は全額ですが、利息および遅延損害金は最後の2年分だけです。

また、「共同担保目録」がある場合があります。例えば、建物と土地など複数の不動産を一緒の担保にして抵当権を設定することを共同抵当といい、共同して担保の対象となっていることを示すものとして、共同担保目録(きょうどうたんぽもくろく)をつくります。

抵当権設定登記は、司法書士に依頼して行うのが一般的ですが、費用は「数万円〜数十万円」かかります。抵当権設定登記は登録免許税がかかり減税を受けられるかによって大きく異なります。登録免許税分を除いた費用が司法書士の報酬(3~5万円が相場)です。

抵当権設定登記を自分で行う方法

抵当権設定登記は、司法書士に依頼して行うのが一般的ですが、自分で行うこともできます。ただし、お金を貸す側の金融機関は、万が一お金を貸した同日に抵当権を設定ができないというリスクを鑑みて、自分で抵当権設定登記を行うことを相当嫌がります。場合によっては、融資そのものも断られるケースもあります。そのため、必ず金融機関など債権者(お金を貸す側)の了承を得たうえで、自分で行ってください。

抵当権設定登記に必要な書類

抵当権設定登記に必要な書類は次の通りです。

①登記識別情報

少し前まで、不動産登記が完了した時には、登記済みであることの証明として「権利に関する登記済証(権利書)」が登記名義人に交付されていました。そして、この権利書を持っていることが不動産の登記名義人を証明するものとされていました。

しかし、2005年3月の不動産登記法の改正によって、権利書を交付する制度を順次廃止し、その代わりに「登記識別情報」を登記名義人に通知する制度へ変更になりました。この登記識別情報とは、無作為に決められた12桁の英数字で、その不動産の登記名義人の本人であることの資料とされています。つまり、この英数字を知っているかどうかで、その不動産の登記名義人かどうかを確認することができるのです。

中古不動産売買の場合は、所有権移転登記と同日に行うので登記識別情報は必要ありません。(物理的に用意できません。)

②登記原因証明情報

登記をする原因となった証明書です。ここでは、住宅ローンを貸す代わりに抵当権を設定する抵当権設定契約書が登記原因証明情報になります。

③印鑑証明書

役所で手に入れることができます。(3ヶ月以内のものに限る)

④住宅用家屋証明書(要件を満たしている場合)

住宅用証明書がなくても所有権保存登記はできますが、あれば大きく減税されます。次の要件を満たしていることが条件ですが、一般的なマイホームであれば、これらの要件は満たしています。

| 共通事項 |

| ①住宅用の家屋であること ②床面積が50㎡以上であること ③区分所有建物(マンション)については、建築基準法上の耐火または準耐火建築物であること ④店舗など併用住宅については、その床面積の90%を超える部分が住宅であること |

| 注文住宅の場合 |

| ⑤新築後1年以内であること |

| 分譲住宅や建売住宅の場合 |

| ⑥取得後1年以内の家屋で、売買や競売によって手に入れたものであること |

住宅用家屋証明書は役所で手に入れることができます。ただし、建物表題登記完了後でなければ発行されないのが一般的です。発行手数料は1通につき1,300円で、必要書類は市区町村によって異なりますが、通常は次のものです。(役所のHPで確認してください。)

- 住宅用家屋証明書の申請書(役所もしくは役所のHPで手に入れることができます。)

- 住民票の写し

- 建物表題登記の登記完了証または建物の登記事項証明書

- 特定認定長期優良住宅の場合は、認定申請書の副本及び認定通知書の写し

- 建築確認通知書の副本

これらは建物表題登記申請のときに原本還付請求した書類や登記完了時に手に入れることができます。(長期優良住宅の書類はハウスメーカーや工務店に請求してください。)

⑤抵当権設定登記の申請書

申請書は記載例通りに必要事項を記入していきます。

課税価格と床面積を乗じて計算し、求めます(1,000円未満は切り捨てで1,000円単位になります)。ここでの課税価格は「債権額」(住宅ローンの借入額)です。この金額を元に「登録免許税」を計算します(こちらは100円未満は切り捨てです)。この登録免許税は、登記をするときにかかる税金で、住宅用家屋証明があれば減税が受けられます。

⑥代理権限証明書(委任状)

申請者本人が、法務局に行くことができない場合には、代理人に申請に行ってもらうことも可能です。

申請方法

法務局に登記相談窓口が設置されている場合もありますので、不安な場合は作成した書類を持っていき見てもらいましょう。

登記するには平日の午前8時30分から午後5時15分までに、その不動産の所在地を管轄している法務局に行きます。法務局HPの管轄のご案内で、管轄する法務局を調べることができます。

申請書を郵送する場合は、申請書を入れた封筒の表面に「不動産登記申請書在中」と記載の上、書留郵便により送付します。完了した際「登記完了証」と「登記識別情報」というのが登記所から発行され送られてきます。郵送での返却希望の場合、本人書留郵便で返してもらう必要があるので、直接受け取りに行くケースが多いです。

ただし、提出書類に不備がある場合は、電話連絡があり補正が必要となりますので、直接法務局に行き書類を点検してもらう方が良いでしょう。

不動産会社で、司法書士に不動産登記や相続案件、離婚の書類の作成を依頼されたいという方は、「はつね司法書士事務所」にご相談ください。

女性の司法書士で、かつ近年増えている外国人の売買の登記についても、英語・中国語の通訳、翻訳をしてくれます。