不動産の所有者が亡くなった場合に、不動産の名義を被相続人から相続人へ変更する登記

相続登記は、不動産登記の1つです。不動産登記とはその不動産がどんなものなのか、どこの誰が所有しているかを記録しているものであり、またその不動産で誰がどんなことをしたのか記録したものです。それら登記の記録がまとめられた台帳を「登記簿(とうきぼ)」といいます。現在は電子化されて「登記記録」とも呼ばれています。

登記は次のようなときに必要です。

- 建物を新築・増築・取り壊し

- 不動産を購入・売却・相続・贈与

- 住宅ローンの利用・借換え・完済

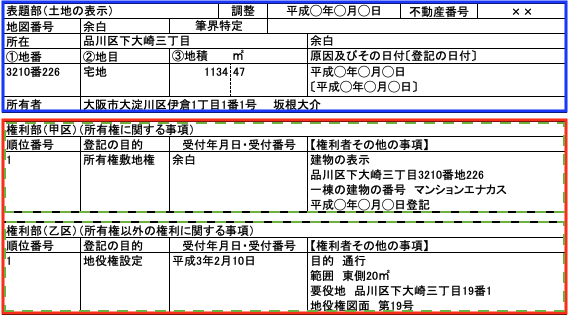

登記簿の構成としては、大きく表題部(ひょうだいぶ)と権利部(けんりぶ)の2種類に分かれます。最初に表題部があり、権利部が続きます。権利部は、さらに甲区(こうく)、乙区(おつく)に分かれ、全体で3つの部分から構成されます。

相続登記は、権利部の甲区に記載されます。相続登記というのは通称で、正確には相続を原因とする所有権移転登記です。中古の建物の所有者が変わった場合は「所有権移転登記」によって、甲区欄を新しい名前に変更し所有者が変わったことを登記します。

権利部は、権利に関する登記を記録し、不動産の権利関係を示します。甲区は、所有権に関する登記、および所有権に影響を与える登記を記録し、具体的には、所有者の住所・氏名・登記の目的・取得年月日と取得原因を記録します。

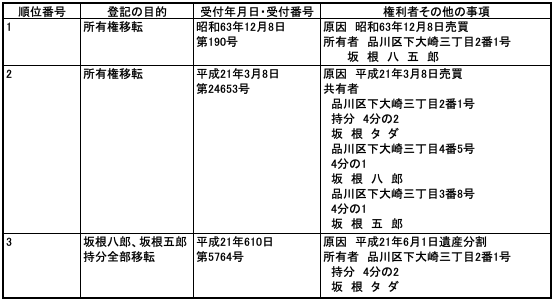

相続は被相続人(亡くなった人)の死亡によって開始し、遺言がない場合、相続財産は、相続人(相続する人)による法定相続分の割合での共有状態になります。その後の遺産分割協議により、各相続人への相続財産の帰属が確定します。

この方法に基づくと、まず法定相続分による共有の相続登記を行い、続いて、遺産分割協議の結果にもとづき、該当する不動産を相続人の単独名義にするための共有分移転登記を行うことが適当です。

しかし、このような2段階の相続登記は、実際はあまり行われません。行われる例としては、相続財産を急いで売却する必要があるため、とりあえず法定相続分での登記を行って売却を可能にし、遺産分割協議がまとまった段階で登記をする場合などに限られます。

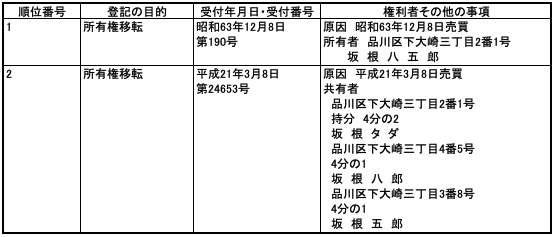

(法定相続分による相続登記の例)

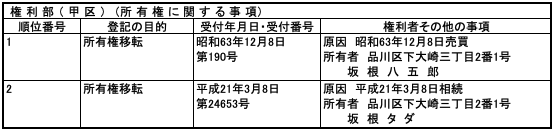

いったん法定相続分による登記をしたあとに、遺産分割協議にもとづく登記をする場合は、次の登記例のようになります。原因は遺産分割、原因日は遺産分割協議が成立した日です。

(遺産分割による相続登記)

通常の相続では、同じ遺産分割でも、法定相続分による登記を経由することなく、一挙に遺産分割協議にもとづく登記をします。なお、この場合の原因は遺産分割ではなく相続です。

(通常の相続登記の例)

相続登記(所有権移転登記)は特に期限も罰則もありません。したがって、相続登記しなくても問題はありませんが、一般的に「対抗力」を持つために登記します。そのため、売却するときには所有者であること示すために相続登記が必要不可欠です。

相続登記は、司法書士に依頼して行うのが一般的で、費用は「〜5万円」が相場です。相続登記は、登録免許税(とうろくめんきょぜい)という税金がかかり、面積によって変動するため費用は一概に言えませんが、それを除いた費用が司法書士の報酬です。

ただし、その他戸籍の収集や相関図、遺産分割協議書作成の相場費用が「10万円〜」のため、相続登記を含めると総額「15万円〜」ぐらいとなります。

相続登記を自分で行う方法

相続登記は、司法書士に依頼して行うのが一般的ですが、自分で行うこともできます。

相続登記に必要な書類

相続登記に必要な書類は次の通りです。

①住所証明書

住所証明書とは、建物の所有者になる人全員の住民票の写しのことです。所有者の住んでいる役所に行けば発行してもらえます。1つの住民票に所有者全員の名前が載っていれば、その1つだけの住民票で大丈夫です。(全てのページ分必要です。)

②登記原因証明情報

なぜ登記を行うことになったのかという登記の原因となる証明書です。遺産を誰にどれだけ相続するかは「遺産分割協議書」「遺言書」「法定相続分」の方法があり、相続方法によって登記原因証明情報となる書類が変わります。

A.「遺産分割協議書」の場合

- 被相続人(亡くなった人)の出生頃から死亡に至るまでの戸籍謄本、除籍謄本または原戸籍

- 被相続人の戸籍の附票または本籍の記載のある住民票の除票の写し(※登記記録と死亡時の住所のつながりが住民票の除籍の記載から判明しない場合は、住民票の除票ではなく、戸籍の附票の写しが必要です。)

- 相続人(相続する人)全員の戸籍謄本

- 相続人全員の戸籍の附票または本籍の記載のある住民票の写し

- 申請人以外の相続人の印鑑証明書

戸籍謄本、除籍謄本または原戸籍は、他に相続人がいないことを証明するもので、本籍をおく市区町村の役所で手に入れることができます。戸籍の附票または本籍の記載のある住民票の除票の写しは、被相続人の死亡時の住所を証明するものです。

戸籍の附票とは、今まで住んできた住所の場所を一覧にしたもので、本籍をおく市区町村の役所で手に入れることができます。

B.「遺言書」の場合

- 被相続人の死亡の記載のある戸籍または除籍謄本

- 相続人の戸籍謄本

戸籍謄本・除籍謄本は、本籍をおく市区町村の役所で手に入れることができます。

なお公正証書遺言の場合、遺言書はそのまま使えますが、自筆証書遺言の場合は、家庭裁判所で検認してもらう必要があります。

C.「法定相続分」の場合

- 被相続人(亡くなった人)の出生頃から死亡に至るまでの戸籍謄本、除籍謄本または原戸籍

- 被相続人の戸籍の附票または本籍の記載のある住民票の除票の写し(※登記記録と死亡時の住所のつながりが住民票の除籍の記載から判明しない場合は、住民票の除票ではなく、戸籍の附票の写しが必要です。)

- 相続人(相続する人)全員の戸籍謄本

- 相続人全員の戸籍の附票または本籍の記載のある住民票の写し

上記A〜Cに共通で、相続関係説明図(相関図)を作成します。相続関係説明図(相関図)とは、故人と相続人たちの関係を載せた説明図で、決まった形式はありません。相続関係説明図に出てきた人物はすべて名前だけでなく、住所も書いておきます。この相続関係説明図があると、戸籍と除籍と原戸籍はコピーしなくても原本還付してもらえます。

③固定資産税評価証明書

市区町村の役所で取得することができ、相続される不動産の課税価格が記載されています。固定資産価格通知書でも可能です。

・不動産売買に必要な固定資産税評価証明書・公課証明書の取得方法

④相続登記の申請書

法務局の書式はコチラです。公正証書遺言・自筆証書遺言・法定相続・遺産分割・数次相続とどのような方法で相続するかによって書式が異なります。

申請書は記載例通りに必要事項を記入していきます。

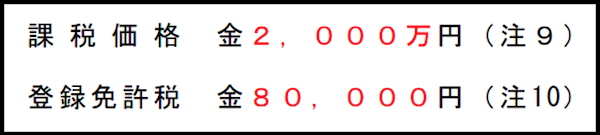

申請書に出てくる「課税価格(課税標準価格)」とは、固定資産課税台帳に登録される「不動産の価格」のことです。この「不動産価格」は形式的なもので、実際の価格をあらわしているものではありません。

所有権移転登記の場合は、固定資産台帳に登録されている価格(固定資産税評価額)になります。

出てきた課税価格と床面積を乗じて計算し、求めます(1,000円未満は切り捨てで1,000円単位になります)。この金額を元に「登録免許税」を計算します(こちらは100円未満は切り捨てです)。

⑤代理権限証明書(委任状)

申請者本人が、法務局に行くことができない場合には、代理人に申請に行ってもらうことも可能です。

申請方法

法務局に登記相談窓口が設置されている場合もありますので、不安な場合は作成した書類を持っていき見てもらいましょう。

登記するには平日の午前8時30分から午後5時15分までに、その不動産の所在地を管轄している法務局に行きます。法務局HPの管轄のご案内で、管轄する法務局を調べることができます。

申請書を郵送する場合は、申請書を入れた封筒の表面に「不動産登記申請書在中」と記載の上、書留郵便により送付します。完了した際「登記完了証」と「登記識別情報」というのが登記所から発行され送られてきます。郵送での返却希望の場合、本人書留郵便で返してもらう必要があるので、直接受け取りに行くケースが多いです。

ただし、提出書類に不備がある場合は、電話連絡があり補正が必要となりますので、直接法務局に行き書類を点検してもらう方が良いでしょう。

不動産会社で、司法書士に不動産登記や相続案件、離婚の書類の作成を依頼されたいという方は、「はつね司法書士事務所」にご相談ください。

女性の司法書士で、かつ近年増えている外国人の売買の登記についても、英語・中国語の通訳、翻訳をしてくれます。