住宅ローンの返済が厳しいので、任意売却を考えているのですが、どうにか連帯保証人にバレずに手続きする方法はないでしょうか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

住宅ローンの支払いが厳しくて、任意売却(にんいばいきゃく)する方は、たくさんおられます。

住宅ローンを組んだ時に配偶者などが連帯保証人になっている場合は、任意売却する際、その方の同意が必ず必要です。

こちらでは、連帯保証人がいる住宅ローンの場合、できるだけ連帯保証人に迷惑をかけずに任意売却する方法について説明します。

もくじ

1.競売と任意売却をまずはおさらい

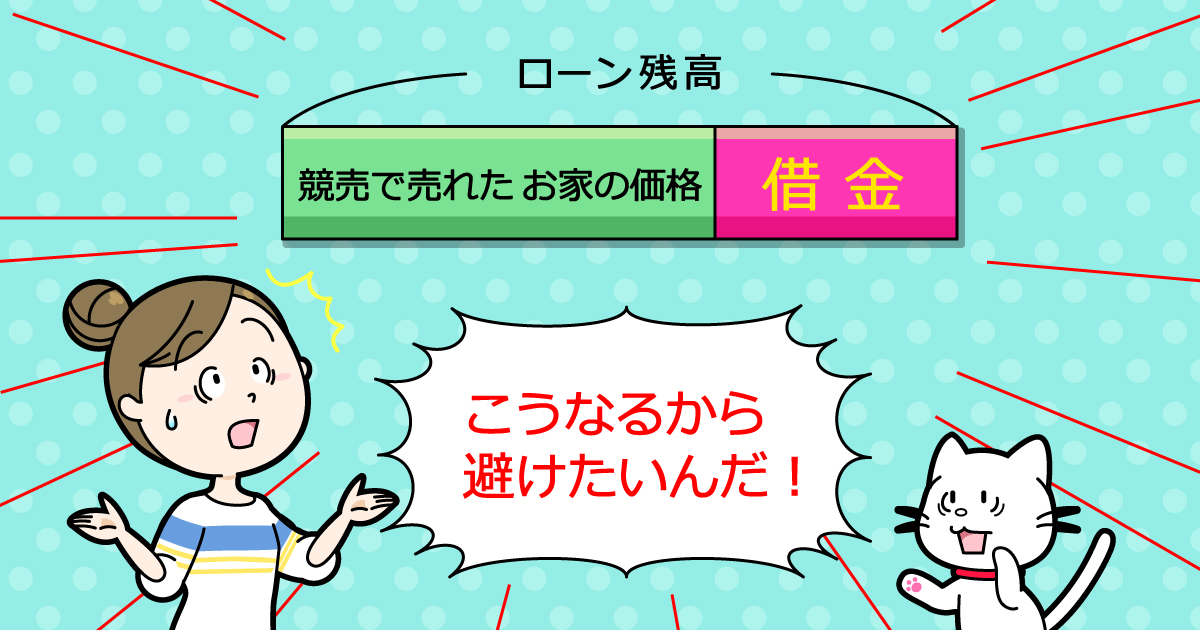

競売(けいばい・きょうばい)とは、住宅ローンなど借金返済ができなくなったときに、強制的にお家を売却されることです。

住宅ローンの滞納後3~6ヶ月経過すると、「代位弁済通知(だいいべんさいつうち)」という書類が届きます。

代位弁済とは、保証会社または債権回収会社(サービサー)があなたに代わって、残っている住宅ローン全額を立て替えて銀行に支払うことです。

つまり、保証会社またはサービサーは、立て替えたお金を回収するためにあなたのお家を競売にかけるのです。

ただし、競売の場合、お家は相場価格の6割程度の金額でしか売却することができません。競売後に残った住宅ローンについては、今後もあなたが支払っていかなければなりませんので、少しでも高くお家を売却できる方がいいですよね。

そこで利用されるのが、任意売却(にんいばいきゃく/任売・任意売買ともいいます)です。

通常、残っている住宅ローンの金額がお家の売却価格を上回っているオーバーローンの場合は、預貯金などから補填して住宅ローンを完済できない限り、銀行などの金融機関は売却することを許してくれません。

そこで、専門知識のある不動産会社などが債権者(さいけんしゃ:貸している金融機関)と債務者(さいむしゃ:住宅ローンを借りている人)の間に入って交渉し、債権者の合意を得ることにより、オーバーローンの場合でも売却できる方法を任意売却と言います。

任意売却は、相場価格の7~9割程度の金額でお家売却できる可能性が高く、競売と比べるとメリットしかないため、任意売却を選ぶべきです。

任意売却についてさらに詳しく知りたい方は、「任意売却とは?わかりやすく解説!ローンの返済が厳しい方へ」も併せてご覧ください。

2.連帯保証人に黙って任意売却できないのはなぜ?

なぜ、住宅ローンの連帯保証人がいる場合、バレずに任意売却することはできないのでしょうか。

連帯保証人は、主債務者(借り入れた本人)がローンの返済しないときに代わりに返済しなければならない立場にあります。連帯保証人がいる場合、通常、金融機関は面倒な競売や任意売却をするよりも、手っ取り早く連帯保証人に払ってもらう方が楽だと考えます。

債権回収の基本的な考えは、「返済可能なところから回収する」からです。

そこで、借り入れた主債務者(借り入れた本人)が住宅ローンを払わずに滞納を続けたり、任意売却を持ちかけると、金融機関は連帯保証人に対して「残っている住宅ローンの返済」を求めます。

そのまま連帯保証人がローンを支払ってくれれば、金融機関としては任意売却を行う必要がないからです。連帯保証人も「支払えない」と主張したときにはじめて任意売却を検討してくれます。

そのため、連帯保証人に黙って任意売却することはできません。連帯保証人に請求が来るのは、住宅ローンの一括返済の段階であることも多いため、何も聞いていないのにいきなり自宅宛に数千万円などのローン請求書が届くのでびっくりしてしまいます。

このように住宅ローンに連帯保証人がいる場合、主債務者(借り入れた本人)1人の問題ではなくなります。対応を間違えると、信頼を失って人間関係が壊れてしまうので注意が必要です。

2-1.連帯保証人もブラックリストに載る

ブラックリストに載るのは債務者のみですか?連帯保証人もですか?

こちらも、イクラ不動産をご利用いただいたお客様からよくご質問いただく内容です。

前述した通り、主債務者(借り入れた本人)が住宅ローンを返せないときは、連帯保証人に返済が求められます。

そこで連帯保証人が返せなければブラックリストに載るという流れになります。そのため、主債務者(借り入れた本人)も連帯保証人も互いにブラックリストに載ってしまいます。

住宅ローン滞納後のより詳しい流れについては「住宅ローンを滞納・延滞するとどうなる?返済できないときの対処方法」で説明していますので、ぜひ読んでみてください。

3.連帯保証人がいる場合の任意売却の進め方は?

連帯保証人がいる場合でも、任意売却の進め方自体は一般的なケースと同様です。

金融機関と話し合いをして、了承を得た上で不動産を売り出し、売却代金から残っている住宅ローンを支払います。金融機関との交渉は不動産会社が行ってくれるのが一般的です。

任意売却を進める際、連帯保証人の同意は必要となりますが、連帯保証人と家を共有名義にしていない限り、共同で売却活動を行う必要はありません。借りている主債務者(借り入れた本人)単独で、家の売買契約を締結して売却が可能です。

「住宅ローンが共有名義(連帯保証人)である=家も共有名義である」とは決して限りませんので、確認しておきましょう。

4.任意売却後の負債はどうなる?

任意売却後も競売と同じく、残った住宅ローンについては、引き続き返済しなければなりませんが、連帯保証人がいる場合、誰がどのくらい負債(借金)を返済しなければならないのでしょうか。

主債務者は借り入れた本人ですから、残っているローンを全額返済しないといけないことは明らかです。しかし、連帯保証人も主債務者(借り入れた本人)と同じだけの義務を負う立場なので、残ったローンについても全額支払わねばならない立場にあります。

つまり、主債務者(借り入れた本人)だけでなく、連帯保証人も「利息」や「遅延損害金」を足した合計額の支払い義務を負い、債権者(貸している金融機関)は、どちらに請求をしても良いことになっています。

任意売却後の負債(借金)を支払えない場合、主債務者(借り入れた本人)が債務整理の1つである、自己破産するケースもありますが、この場合も、債権者(貸している金融機関)は連帯保証人に請求します。

連帯保証人も支払えない場合は、主債務者(借り入れた本人)と連帯保証人が共に自己破産するしかありません。

5.連帯保証人にとって、任意売却と競売のどちらがいい?

住宅ローンを支払えなくなったとき、任意売却と競売の2つの方法がありますが、どちらが連帯保証人に迷惑をかけないで済むのでしょうか。

答えは、任意売却です。

繰り返しになりますが、競売の場合、家が安値でしか売れないので、より高額な住宅ローン(借金)が残ってしまいます。そうなると、競売後に連帯保証人にかかる負担も大きくなってしまいます。

そのため、任意売却でできるだけ高く売却し、残っているローンを多く返すことで、返さないといけない借金を少なく抑えることが重要です。

連帯保証人の方が任意売却したい場合も、主債務者(借り入れた本人)の同意が必ず必要となるので、きちんとメリットを伝えて任意売却してもらえるよう依頼しなければなりません。

まとめ

債権者(貸している金融機関)としっかりと話し合い、理解を得て進めることによって、信頼を勝ち取ることができれば、任意売却後も配慮してくれ、支払い可能な分割払いを認めてもらえる可能性も高くなります。

そうなれば、主債務者が決められた返済金額を支払っている限り、連帯保証人には督促が及びません。また、連帯保証人からも回収するかどうかは、あくまでも債権者(貸している金融機関)が決めることですので、不動産会社の交渉次第で回避できるケースもあります。

このように任意売却を成功させるには、間に入って交渉してくれる不動産会社選びが非常に需要です。

不動産会社の中でも任意売却が得意な会社とそうでない会社があります。任意意売却ができない会社に決して依頼してはいけません。

任意売却が得意な不動産会社に依頼したいという人は「イクラ不動産」をご利用ください。売却事情に応じて、自分にピッタリ合った不動産会社を選ぶことができます。