夫の転職で給料が減り、住宅ローンの返済が苦しくて悩んでいます…

買ったばかりなので、売却してもローンを全額返済できそうにありません。

これからどうすればいいのか途方に暮れています…

任意売却という方法もあるそうですが、どうすればいいんでしょうか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

住宅ローンが支払えなくなると、最終的に金融機関は家を差し押さえて競売の手続きを行います。

競売(けいばい・きょうばい)とは、裁判所を通じて不動産を強制的に売却する手続きのことです。

こちらでは、住宅ローンの返済が厳しくて家を売却したいけれども、何とかして競売だけは避けたい、というときに利用される「任意売却(にんいばいきゃく)」についてわかりやすく説明します。

もくじ

1.任意売却(にんいばいきゃく)とは

任意売却(任売・任意売買/にんばい・にんいばいばい)とは、金融機関の合意を得ることにより、家の売却価格が住宅ローンの残債(残高)を下回っている(=ローンの残額の方が家の売却額よりも高い)「オーバーローン」の場合でも売却できる方法ことです。

オーバーローンについては、「オーバーローンだと売却できないの?!調べる方法と今後の選択肢!」で説明していますので、ぜひ読んでみてください。

任意売却する際は、不動産会社があなたと金融機関の間に入って交渉をしてくれます。

そもそも家を売却するには、住宅ローンを完済して抵当権を外す必要があります。

抵当権とは、住宅ローンなどを借りる際、万が一、あなたからの返済が滞ったとき、金融機関が確実にお金を回収するために不動産(土地・建物)を担保にできる権利のことです。

オーバーローンで家を売却したい場合であっても、本来は住宅ローンの残債を全て返済し、抵当権を外さなければなりません。そのためには、不足分を預貯金などの手持ちから出す必要がありますが、現実的には難しいケースが多いです。

そこで、金融機関の同意を得ることで、完済できるお金が用意できなくても抵当権を外してもらい、売却可能な状態にするのが「任意売却」です。

任意売却をするには住宅ローンを遅延・滞納していることが必須条件です。現在、住宅ローンを遅延・滞納していなくても、任意売却を希望するならわざと住宅ローンを遅延・滞納する必要があります。

任意売却以外の売却方法について詳しく知りたいという方は「家を売る方法は4種類!はじめての方に宅建士がわかりやすく解説!」も併せてご覧ください。

1-1.任意売却が認められるワケ

なぜ、ローンを全額返せないのに任意売却が認めてもらえるのでしょうか。

万が一、ローンの返済が滞ったとき、金融機関は裁判所に申し立てて、担保になっている不動産を競売にかけることで、優先的に貸したお金の回収をします。

ただし、競売の場合だと、相場価格の約60%~70%でしか売れないケースが多いです。

また、競売後に残った住宅ローンの残債は、免除されるわけではないので引き続き返済していかなければなりません。

金融機関にとってもあなたにとっても、1円でも高く家を売り、返済できるお金をいかに増やせるかが損を減らすための重要なポイントになります。

そこで、競売に比べて、相場に近い金額での売却が期待できる任意売却が認めてもらえるというワケなのです。

1-2.債権者が銀行から保証協会やサービサーになることに注意

住宅ローンの滞納をし始めて3~6ヶ月後に、保証会社から「代位弁済通知(だいいべんさいつうち)」が届きます。

代位弁済とは、保証会社があなたに代わって、残っている住宅ローン全額を立て替えて銀行に支払うということです。

これにより、債権者(お金を貸している側)が銀行から保証会社に切り変わり、この通知(書類)以降は、保証会社とやり取りしなければなりません。また、保証会社ではなく、債権回収会社(サービサー)になっていることもあります。

銀行が取り立てをするのは大変なので、その役割を保証会社やサービサーに任せるのです。

任意売却を進めるには、銀行ではなくこの保証協会やサービサーと交渉を進めなければならないことに注意が必要です。

1-3.自己破産でも任意売却すべき?

という人もいますが、そうとは言い切れません。

自己破産は、資産があるかないかによって方法が異なるからです。

不動産という資産が無い場合は費用がかかりませんが、不動産がある状態で自己破産すると資産があるとみなされ、預貯金がなくても50万円以上の予納金が必要となります。

もし、本当に自己破産を考えているのであれば、任意売却後の資産がなくなった状態の方がよいかもしれません。

タイムリミットがくると金融機関は不動産を差し押さえて競売の手続きに入るため、任意売却できる期間中に売却することが必須です。

2.任意売却ができる期間

住宅ローンの支払いが苦しいからといって、すぐに任意売却できるわけではありません。

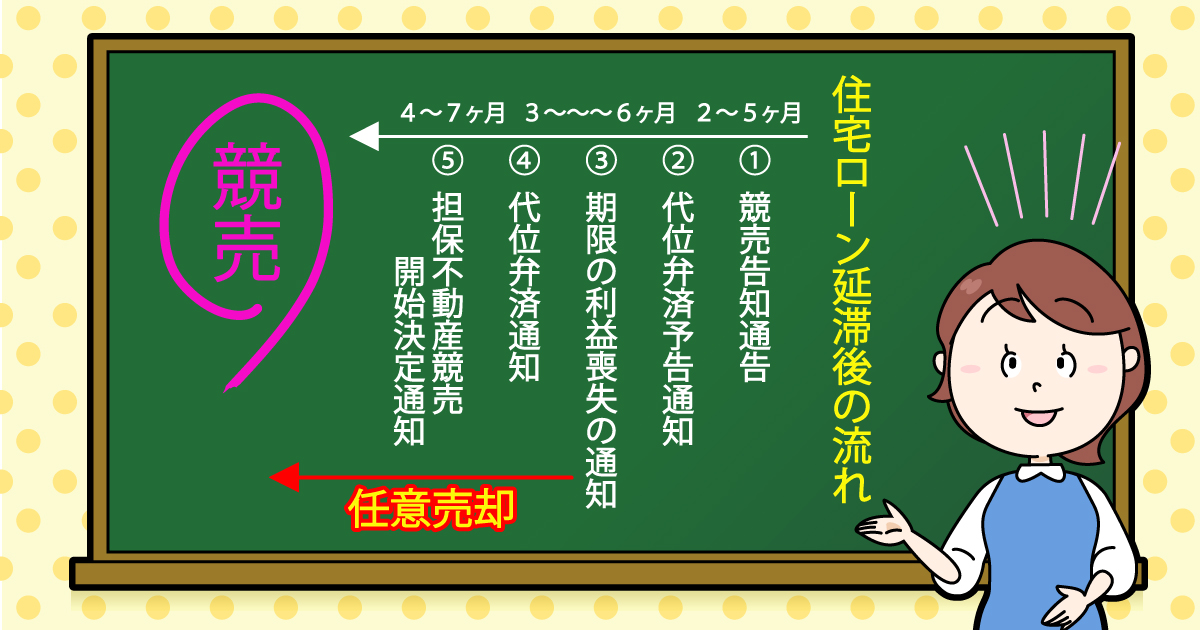

住宅ローンを滞納すると、まず届くのが「①競売告知通告」や「督促状」です。

そのまま放置していると、滞納してから3ヶ月から半年の間に「②代位弁済予告通知」が届き、次に「③期限の利益喪失」という通知(書類)が届きます。この通知が届いた時点から、任意売却の手続きが可能です。

「⑤担保不動産競売開始決定通知」という通知(書類)が届いてからしばらくすると、現地調査が行われた後、購入希望者による期間入札が開始されます。

開札日を経て落札されると、購入者(買受人)が確定するため任意売却は不可能になります。

つまり、任意売却ができる期間は、「③期限の利益喪失」の通知から、競売の開札日前日までの約半年間です。

なお、開札日前日までに売買契約ではなく、残代金の受け取りまで終えている必要があります。

任意売却が成立するまでにかかる時間は平均で1〜3ヶ月程度のため、できるだけ早い段階で不動産会社に相談する必要があります。

任意売却も、一般的な家の売却方法である「仲介」と流れはほとんど同じです。

家を売る流れについては「不動産売却の流れをイラスト解説!初めて売るなら何から始めるべき?」で説明していますので、ぜひ読んでみてください。

任意売却の具体的なスケジュールや専門用語は難しいため、軽く知っておく程度で大丈夫です。任意売却を取り扱っている不動産会社に依頼すれば細かく教えてくれますし、手際よく進めてくれます。

3.任意売却のメリット

任意売却のメリットは次の5点です。

3-1.①相場に近い金額で売却できる可能性がある

前述したように、競売での落札価格は相場価格の約60%~70%になってしまうケースが多いです。

ただでさえオーバーローンになるにも関わらず、相場の60%の価格でしか売却できないと、残る借金が多くなってしまいます。

一方、任意売却は時間的な余裕はないものの、仲介で売る場合とほとんど差がないため、相場に近い金額(約75〜90%)での売却が期待できるのです。

3-2.②住宅ローン残債の分割返済が可能

任意売却後に残った住宅ローンは、引き続き返済しなければなりません。しかし、金融機関との話し合いによっては、今より大幅に負担を減らした金額で分割返済が可能になります。

毎月の返済額は5,000円から3万円程度に設定されることが多く、収入や生活などの状況を考慮した上での返済計画がたててもらえることもメリットの1つです。

3-3.③近隣に(お金がないことが)バレない

競売にかけられると、裁判所の執行官が家の調査にきます。

その後、新聞やインターネットなどで、物件に関する情報が詳細に公開されるため、近隣の方にあなたの家が競売にかけられていることがわかってしまいます。また、裁判所に行けば、個人情報も公開されています。

一方、任意売却では仲介と同じように売却が行われるため、お金がなくて困っていることを近所の人に知られることなく売却することができるのです。

3-4.④費用や手数料は自ら出さなくて良い

任意売却も、仲介での売却と同じように仲介手数料や税金がかかります。

それ以外にも、抵当権抹消や差押えの解除の費用、管理費や修繕積立金を滞納している場合はその返済もしなければなりません。

競売で強制的に家を売却された場合、これらの費用はすべて自己負担しなければなりませんが、任意売却の場合は、売却代金から配分されて支払われます。

そのため、売却に必要となる諸費用を自ら用意する必要がないのです。

任意売却は、正規の仲介手数料(3%+6万円)+消費税で売却を引き受けてくれる不動産会社がほとんどです。

3-5.⑤引越しの時期を調整できる

競売の場合だと、強制的に立退き(たちのき)を迫られ、もし従わなければ不法占拠者とみなされて法的措置をとられます。

それに比べて任意売却の場合は、金融機関との交渉によって、引越しの時期についても融通を利かせてもらえます。

3-6.⑥引越し代を出してもらえる可能性もある

競売の場合、引越し代の請求をすることはできません。お金がない中、引越し代を捻出するのはかなり厳しいものがあります。

一方、任意売却では金融機関との交渉により、売却代金の中から引越し代が出る可能性があります。

こちらについては金融機関の厚意であり、必ず出してもらえるわけではありません。

おもな保証協会・サービサーの一覧と対応については以下の通りです。

| 保証会社・サービサー | ローンの借入先 | 出してもらえる仲介手数料の額(取引額に対して) | 出してもらえる登記費用の額 | 出してもらえる引越代の額 |

| 住宅債権管理回収機構 | フラット35 | 3%+6万円 | 抹消1件1万円+印紙代+登録免許税 | 上限20万円(税込) |

| 日立キャピタル債権回収 | 3%+6万円 | 抹消1件1万円+印紙代+登録免許税 | 上限20万円(税込) | |

| エム・ユー・フロンティア債権回収 | 三菱UFJ銀行 | 3%+6万円 | 上限5万円(税込) | 上限20万円(税込) |

| SMBC信用保証 | 三井住友銀行 | 3%+6万円 | 上限5万円(税込) | 上限20万円(税込) |

| SMBC債権回収 | 3%+6万円 | 交渉 | 上限10万円(税込) | |

| みずほ信用保証 | みずほ銀行 | 3%+6万円 | 上限32,400円(税込) | 交渉 |

| りそな保証 | りそな銀行 | 3%+6万円 | 上限5万円(税込) | 上限10万円(税込) |

| 三井住友トラスト保証 | 三井住友信託銀行 | 3%+6万円 | 上限5万円(税込) | 上限20万円(税込) |

| 全国保証 | 信用金庫など | 3%+6万円 | 上限5万円(税込) | 上限20万円(税込) |

4.任意売却のデメリット

競売と比較した場合、任意売却はメリットしかありませんが、あえて挙げるならこちらです。

なお、デメリットの内容は、競売の場合でも同じです。

4-1.信用情報機関のブラックリストに登録される

任意売却するには、住宅ローンを遅延・滞納していることが必須条件です。

住宅ローンを一定期間滞納すると、信用情報機関のブラックリストに登録されてしまいます。

ブラックリストに載ると、現在使っているクレジットカードはもちろん使用できませんし、その後、約5年間は新たなローンが組めません。

そのほか、さらに細かいデメリットについては「任意売却のデメリットやリスク、注意点を詳しく解説!」で説明していますので、ぜひ読んでみてください。

まとめ

任意売却は、競売と異なり強制力がないので、あなた自身の意思(任意)で行動することが必要です。

銀行などの金融機関にとってはすでに損失を被っているわけですから、わざわざ「任意売却しませんか?」と助けの手を差し伸べてくれることはありません。

任意売却する上で最も重要なことは、住宅ローンの残債を少しでも減らすために、1円でも高く売ってくれる不動産会社に売却を依頼できるかどうかです。

仲介と同じ売却方法であるとは言え、金融機関との交渉や競売になるまでのタイムリミットがあるので、任意売却は不動産会社にとっても非常に難しいと言えます。

そのため、任意売却が得意な不動産会社と、得意ではない不動産会社が存在しているのが実情です。

任意売却が得意な不動産会社を探している方は、「イクラ不動産」にぜひご相談ください。無料&秘密厳守で簡単に素早く査定価格がわかるだけでなく、あなたにピッタリ合った不動産会社を選べます。

- 合わせて読みたい

- 住宅ローンを滞納・延滞するとどうなる?返済できないときの対処方法

- 住宅ローン返済中でも引越ししたい!アンダーローンでなくても家を売る方法

- 住宅ローンの返済が苦しい場合どうすべきか対処方法についてまとめた

- 住宅ローン滞納後の流れと対処方法についてわかりやすく説明する

- 住宅ローンの返済がつらい理由とその対処方法についてまとめた

- 住宅ローンを払えないときはどうする?4つの解決方法を紹介!

- 住宅ローンの返済がやばい!解決方法についてわかりやすく説明する

- 病気で住宅ローンの返済が厳しい!保険などを使った対処方法を解説!

- 家のローン・借金で後悔した体験談とそこから学べること

- 妻に借金があると家のローンに通らないのか?

- 住宅ローンを払えなくなったときに家を残せる「個人再生」とはなにか

- 任意売却するとき、住宅ローンの連帯保証人にも迷惑がかかるって本当?!

- 任意売却のデメリットやリスク、注意点を詳しく解説!

- 【不動産担保ローン】住宅ローン返済中でも利用できるの?

- オーバーローンだと売却できないの?!調べる方法と今後の選択肢!

- コロナで住宅ローンを払えない人はまず返済条件の変更を相談すべき

- 住宅ローン、借りすぎてない?対処方法を知って将来の不安を解消しよう

- 担保なしで借りられる住宅ローンって?無担保ローンについて解説

- 【競売とは?】メリット・デメリット、回避する方法を紹介します!

- 同居するなら親子リレーローンを検討しよう!メリットと注意点