お家に不安や不満はないですが、購入の際に組んだ住宅ローンが無謀すぎたので、返済が苦しい状況です……

できれば早めに売りたいと思っています。

今、売却したらいくらくらいになるのでしょうか…

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

一戸建てやマンションを購入する際、多くの人が購入資金を金融機関から借り、住宅ローンを組んで月々の返済をしています。

しかし、いざ返済が始まってから、月々の返済額が多すぎると感じたり、ローンを借りすぎたかもと心配になったりする人が多いのも事実です。

この記事では、適正な住宅ローンの返済額や借りすぎた場合の対策、借り過ぎの状態を放置するリスクなどについて、くわしく解説します。

もくじ

1.借りすぎたかも?適正な住宅ローン返済額とは

住宅ローンを組む時に、ローンのシミュレーションサイトなどを使って、現在の収入から借入可能額を試算して資金計画を立てる人も多いでしょう。

しかし、「借入可能額」と「無理なく返せる額」とは違うことを念頭においておかないと、実際に住宅ローンの返済が始まってから大変になる場合があります。

まず、「借入可能額」と「返済可能額」の違いについて解説しますので、今の住宅ローンがどういった状況になっているのか確認してみましょう。

1-1.返済比率を確認してみよう

返済比率とは、額面年収(税込み年収)における住宅ローンの返済が占める割合になります。

金融機関では、住宅ローンの審査をする際の基準のひとつとして、返済比率を30~35%程度として借入可能額を算出することが多いようです。

例えば、税込み年収が600万円で年間の住宅ローン返済額が180万円(月払い15万円、ボーナス払いなし)だと、返済比率は30%になります。

この税込み年収600万円を12ヶ月で割ると月額50万円になるので、月に15万円の住宅ローンを払っても余裕があるようにみえるかもしれません。

しかし、税込み年収600万円の手取り額を計算すると、ボーナスも含めた月収は約38万円程度になるため、月額15万円の住宅ローンが月収に占める割合は約40%となり、かなり家計を圧迫することになります。

そのため、一般的に無理のない返済比率は20~25%程度が目安とされており、余裕をもった返済をするならば20%以内に収めるのがよいとも言われています。

1-2.持ち家は住宅ローン以外の費用が必要

賃貸住宅で支払っていた家賃の額と月々の住宅ローンの支払い額が同じぐらいであれば、月々の住宅ローンを無理なく返済できるだろうと考えがちです。

しかし、一戸建てやマンションを購入すると、住宅ローン以外の費用がかかります。場合によっては、さらに今後の支払い額が増える可能性もあるので注意が必要です。

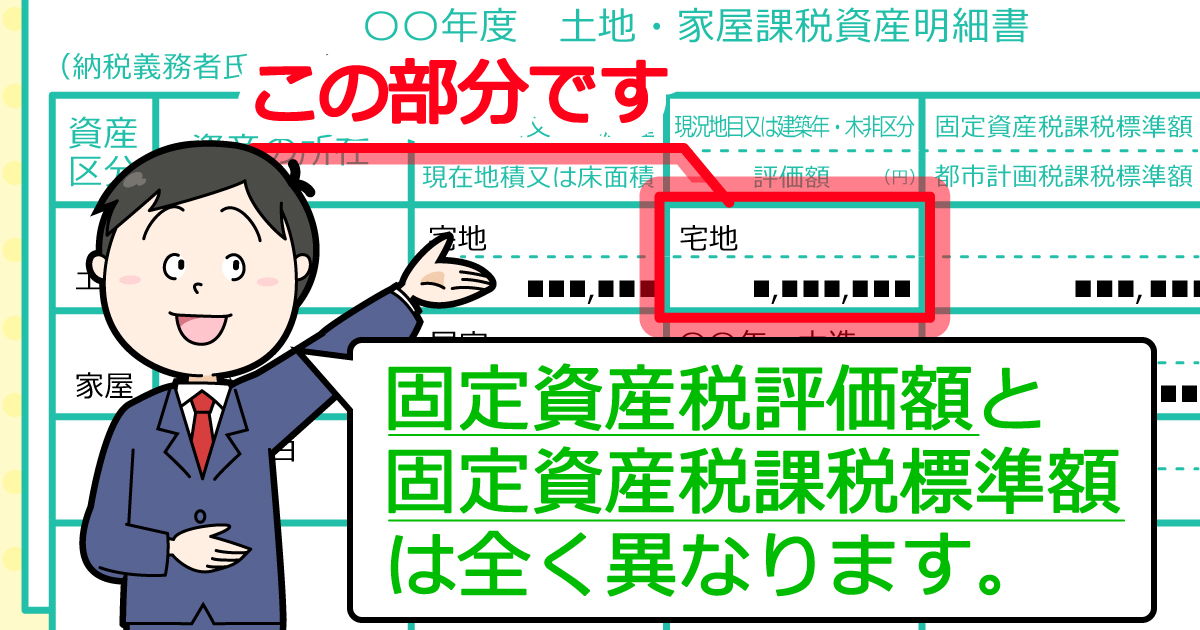

1-2-1.固定資産税の支払い

持ち家にかかる費用として、まずあげられるのが「固定資産税」です。

経年により建物の資産価値は下がっていくため、通常、建物部分の固定資産税は年々減少していきます。

ただし、土地の部分については経年劣化がないので、固定資産税が下がることはあまりありません。

むしろ、一戸建ての場合は土地に対する固定資産税の割合が大きいので、将来的に土地の評価額が上がれば、固定資産税も上がる可能性があるので注意が必要です。

1-2-2.管理費や修繕積立金

マンションを購入した場合は、固定資産税の他に、月々の共益費や管理費、修繕積立金がかかります。

新築で入居した際は、安く設定されていた管理費や修繕積立金が、年数を経てから値上げされることも多いです。

本来、住宅ローンを借りる際は、月々のローン返済額だけでなく、このような家の維持費や固定費も考慮した上で、住宅ローンの借入額と月々の返済額との計画を立てるようにしなければならないのです。

2.住宅ローンを借りすぎているなら

すでに高い返済比率で住宅ローンを借りてしまっている場合や、住宅ローンを借りた時よりも収入が減り、その結果、返済比率が高くなっているような場合はどのように対処すればよいのでしょうか。

ここでは、住宅ローンを借りすぎている場合にできる対処方法について説明します。

2-1.家計を見直し生活レベルを下げる

住宅ローンを借りすぎてしまい、収入に対するローンの返済比率が高い場合にできる対処方法は、まず家計を見直して生活レベルを下げ、支出を抑えるようにすることです。

外食やレジャーの頻度を少なくしたり月々の光熱費や通信費を節約したりするなど、生活の無駄をなくすことで、借りすぎた住宅ローンに対する長期的な対策を立てることができます。

また、夫だけの収入で生活しているのであれば、妻も復職したりパートに出たりするなど、家族全員で協力して収入が増やせるような工夫をしてみましょう。

2-2.住宅ローンの借り換えを検討する

住宅ローンの金利が高い時にローンを組んでいる場合は、金利が安い時に、思い切って借り換えをするのも一つの手です。

例えば、3,000万円の住宅ローンを元利均等返済、返済期間35年で借りた場合、金利が1%だと支払い総額は35,567,700円となります(利息は約556万円)。

これに対して、同じ条件で住宅ローンを借りて金利が2.0%の場合、総返済額は41,738,760円(利息は約1,173万円)です。

当然ですが、金利がもっと違えば、その分差額も大きくなります。

住宅ローンの借り換えには、事務手数料がかかったり手続きか面倒だったりするので躊躇しがちですが、長期的に考えると金利が安い時に借り換える方が得になるといえるでしょう。

2-3.リスケジュールを申し込む

リスケジュールとは、住宅ローンの支払いが苦しくなった場合に、住宅ローンの返済スケジュールや借入条件などを変更するなど、銀行がとってくれる救済措置のことです。

転職して収入が減った、家族の病気で入院費用がかかったなどで、一時的に月々の住宅ローンの支払いが苦しくなった場合は。まず、借入先の金融機関の相談をしてリスケジュールを検討してもらいましょう。

金融機関側も、ローンの支払いが滞る方が困るので、無理なく支払えるような返済スケジュールを組み直してくれることが多いです。

しかし、原則としてリスケジュールは一時的な措置なので、長期的に住宅ローンの返済が苦しかったり滞ったりする見通しになる場合は、ローンの借り換えや家の売却などを検討する方がよいかもしれません。

いずれにしても、住宅ローンの支払いが滞りそうな場合は、そのまま放置せず、借入先の金融機関に相談をするようにしましょう。

2-4.今の家の価値を調べておく

賃貸に住み替えることなども考えて、「今、売却したらいくらくらいになるのか」調べておくことも重要です。

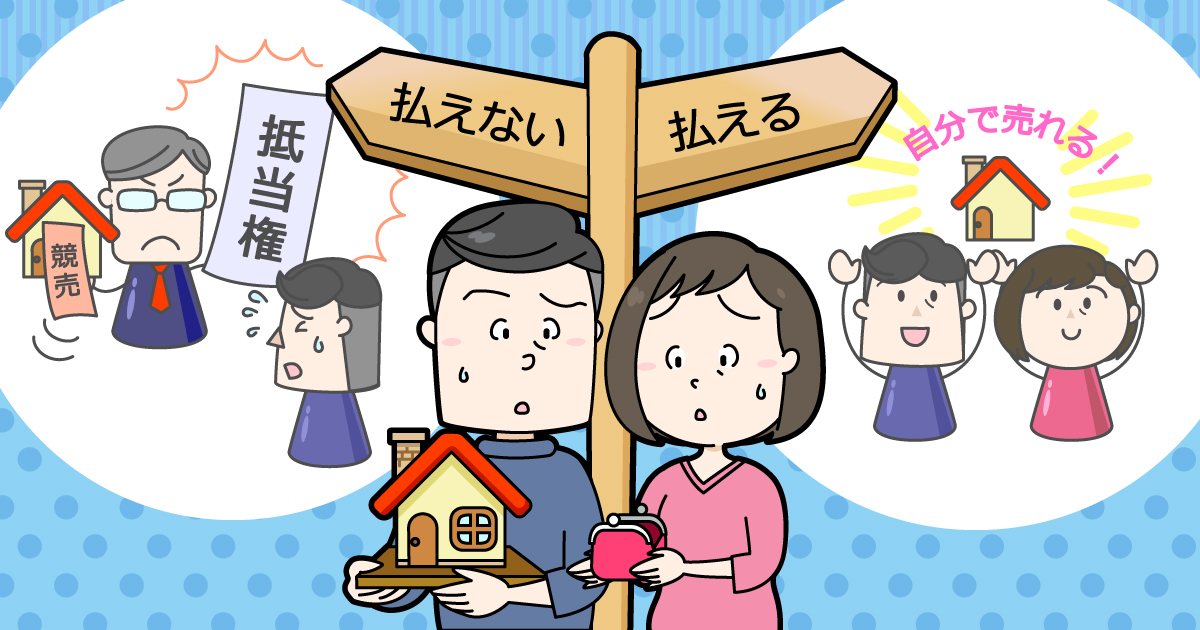

残っている住宅ローンの金額が、家の売却価格より下回っているアンダーローンであった場合は、問題なく売却することができます。

逆に、残っている住宅ローンの金額が、家の売却を上回っているオーバーローンであった場合は、勝手な判断で売却することができません。

売却を進めるには、金融機関の合意を得て「任意売却」という方法で売却することとなります。

任意売却で注意すべきことは、家を売ったお金で返しきれなかった住宅ローンについては引き続き返済していかなければならないので、できるだけ高く売却できるかどうかは今後の生活に大きく影響します。

ただし残りの返済については、収入や生活状況などを考慮してもらった金額(毎月5,000円から3万円程度に設定されることが多い)にしてもらうことができます。

まずは、アンダーローン・オーバーローンどちらになるのか家の価値を調べておきましょう。

より詳細な金額を知るには不動産会社に家の状態を確認してもらい、査定してもらうのが一番ですが、まだ売却するか確定していない段階で相談しにくいという方は多いです。

そんなときは「イクラ不動産」をご利用ください。イクラ不動産は不動産会社ではなく、あくまでも売却するかどうか検討しているお客様に目安の金額を知っていただきたいという思いで、無料&秘密厳守で使える独自の価格シミュレーターを提供しています。

3.借りすぎた住宅ローンのままでは危険

住宅ローンを借りすぎていると感じながらも、そのまま放置しておくと、いろいろなリスクが発生する恐れがあります。

どのようなリスクがあるかについて、詳しくみていきましょう。

3-1.将来的に返済額が増える可能性

住宅ローンの設定が、返済中に金利の見直しがされるタイプの「変動金利ローン」である場合、将来、金利が上がれば返済総額が多くなる可能性があります。

そのため、今の金利でローンの返済がぎりぎりだったり苦しかったりする場合は、金利が上がったときに返済できなくなる恐れが高くなるといえるでしょう。

3-2.将来的に収入が減る可能性

今の収入で住宅ローンの支払いが苦しい場合は、万が一、収入が減った場合に家計が破綻してしまう可能性があります。

特に、現在、夫婦共働きの収入で返済をしていたり、社会情勢による収入の変動が大きい職業に就いていたりすると、収入が減ってローン返済が苦しくなるかもしれません。

住宅ローンを借りすぎていて家計に余裕がない場合は、収入が減った場合も見越して、長期的な返済計画を立て直す方がよいでしょう。

3-3.金利が上がるとローンが完済できない可能性

将来、金利が上がって住宅ローンの支払いが苦しくなり、家の売却を検討した場合について考えてみましょう。

金利が上がった状況では、ローンの支払い総額における利息の割合が高くなるので、総返済額が上がってしまうために家の代金として支払える額が低くなってしまいます。

そのため、場合によっては家の売却代金で住宅ローンの残りを返済しきれない状況に陥ってしまうかもしれません。

まとめ

ローンの支払いがきつくても滞納してしまうのは、絶対にやめましょう。最悪の場合、強制的に家を売却させられてしまう「競売」になる可能性があるからです。

どうしても返済が厳しいときは、金融機関に必ず相談してください。

また今後、他にあなたがどういった道を選べるのか知るためにも、家の価値がいくらくらいになるのか知っておくことも重要です。

家の価格を知りたいという方は「イクラ不動産」をご利用ください。無料&秘密厳守で査定価格がわかります。