リバースモーゲージとは、60歳以上(55歳以上のところもある)のシニア層に向けた、家を担保とする融資サービスです。

今の家に住み続けながら老後の資金を調達できる点がメリットですが、審査が厳しいため利用できないこともあります。

ここでは、リバースモーゲージについてわかりやすく説明します。

この記事で具体的にわかる3つのポイント

- リバースモーゲージとは、自宅を担保にして住み続けながらお金を借りて、借りたお金は住んでいる人が亡くなったときに自宅を売却して返済するという不動産ローンのこと

- リバースモーゲージのメリットは住みながらまとまったお金を借りられる点。デメリットは利用できる人が限られていて審査が厳しい点

- リバースモーゲージが利用できない場合は、売却してから賃貸として住み続けられるリースバックという方法もある

- この記事はこんな人におすすめ!

- リバースモーゲージについて知りたい人

- 持ち家を活用して老後資金を作りたい人

- 不動産相続のトラブルを避けたい人

不動産売却について基本から解説

- リースバック大手おすすめ業者7選を徹底比較!サービスの違いや特徴を紹介

- リースバックの失敗・後悔事例7つ│トラブルの回避法・失敗しないコツも紹介

- 【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説

「売却一年生」TOPに戻る

もくじ

1.リバースモーゲージとは?

最初に、リバースモーゲージの仕組みや、どのような人が利用できるのかを確認しておきましょう。

1-1.リバースモーゲージは不動産ローンの一種

リバースモーゲージを簡単に説明すると、自宅を担保(たんぽ)にすることで、住み続けながらお金が借りられる不動産ローンのことです。

借りたお金は、住んでいる人が亡くなったときに自宅を売却することで一括返済します。自分が亡くなったあとに家を残しておく予定が無い人向けの、今の家に住みながら融資を受け続ることができるサービスです。

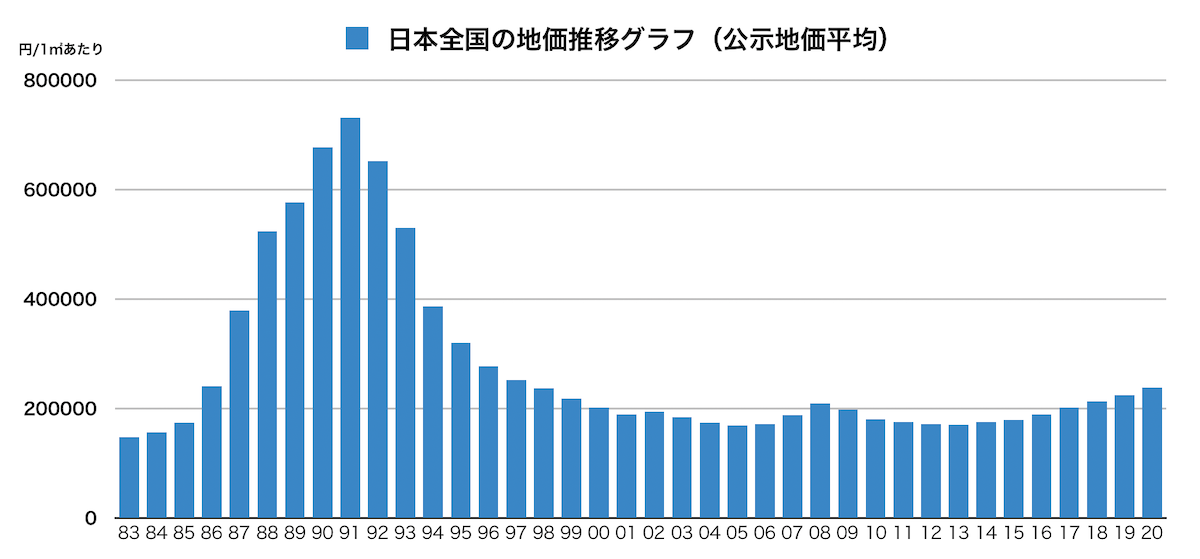

リバースモーゲージは1980年代からある商品ですが、バブル崩壊後の地価の下落で損失を出す可能性が高く、金融機関も積極的に貸していませんでした。

しかし、近年、地価が安定し始めたこともあって、約60ものメガバンクや地銀がリバースモーゲージの取り扱いを再開し注目されています。

(日本全国の平均公示地価グラフ)

ただし、借りる期間があまりにも長期にわたると、不動産の価値が大きく変動して損失が出る場合もあるため、リバースモーゲージは、比較的短期間(10〜20年程度)で回収が見込めるように、年齢については、多くの金融機関が満60歳以上(55歳以上のところもある)とシニア層向けのサービスとなっています。

若い人の場合、リバースモーゲージは利用できません。その代わりに、不動産担保ローンであれば融資を受けられる場合があります。詳しくは「【不動産担保ローン】住宅ローン返済中でも利用できるの?」で説明していますので、ぜひ読んでみてください。

1-2.リバースモーゲージと担保との関係について

モーゲージ(ローン)とは、不動産を担保にした借り入れること、つまり住宅ローンのことです。

住宅ローンは最初にまとめて借りて、借りたお金を毎月返済するのに対し、リバースモーゲージは毎月借りて、最後(死後)にまとめて返済するので、「リバース=逆」から「逆住宅ローン」と呼ばれることもあります。

リバースモーゲージでは、今、住んでいる自宅を担保にします。

担保(たんぽ)とは、お金を借りた人(債務者:さいむしゃ)が返済を果たさない場合に、お金を貸した人(債権者:さいけんしゃ)の損害を補うために設けられるものです。

債務者が債権者にお金を借りる代わりに物(ここでは不動産)を保証として差し出します。抵当(ていとう)ともいいます。

なお、担保価値が高ければ必ず借りられるというわけではありません。年収の審査で落とされるケースもあります。

また、死亡後にお家を必ず売らなければならない、というわけではなく、遺族に資金があり、元本を一括返済すれば売る必要はありません。

残された配偶者についても、必ず家を出なければならないというわけではなく、条件を満たせば配偶者が契約を引き継ぐことを認めているケースもあります。

2.リバースモーゲージのメリット

リバースモーゲージのメリットには、次のようなものがあります。

2-1.今の家に住み続けながらお金を借りることができる

今の家を担保にしてお金を借りても、そのまま住み続けることができる点が、リバースモーゲージの最大のメリットだと言えるでしょう。

特に、年金収入や手元の資金などが少なく、まとまった資産が自宅(不動産)しかない場合などは、リバースモーゲージによって不動産を最大限に有効活用してお金を作ることができます。

借りられる金額はその不動産の資産価値によって決まりますが、年金のように毎月受け取る方法と一括で受け取る方法を選ぶことが可能です。

2-2.借りたお金の使いみちは自由

リバースモーゲージで借りたお金の使いみちについては、限定型と自由型があり金融機関によって異なります。

限定型の場合は、生活資金や住宅ローンの借り換えなど、限られた使途でしか利用できません。

一方、自由型であれば、生活資金だけでなく、自宅のリフォーム資金や旅行費用、老人ホームの入居資金、趣味など、自由に使うことができます。

2-3.死亡するまで返済がない

リバースモーゲージで借りたお金の返済は、借りた人が亡くなったときです。この点も、リバースモーゲージのメリットだと言えます。

利用できる年齢は金融機関により異なるものの、利用する際にあたって収入などの条件は、住宅ローンと比べて、さほど厳しくありません。

原則、保証人も必要ありません。また、利息は支払うものの、元金については死亡するまでは返済義務がありません(利息も支払わないプランもあります)。

リバースモーゲージを借りられる銀行については、「リバースモーゲージとはなにか?借りられる銀行を比較した」で説明していますので、ぜひ読んでみてください。

3.リバースモーゲージのデメリット

リバースモーゲージのデメリットには、次のようなものがあります。

3-1.借りられる金額は家の資産価値よりも低い

リバースモーゲージで借りられる金額は、一般的に不動産の土地評価額の5〜7割です。家の資産価値に比べると低くなるため、普通に売却した方が、最終的に手元に得られるお金は多くなります。

借りられる金額の目安を知りたい場合は、毎年送られてくる固定資産税の納付書の「固定資産税評価額(土地)」欄に記載されている金額に、50〜70%(0.5〜0.7)を乗じると計算できます。

例えば、土地の固定資産税評価額が2000万円の場合だと、借りられる目安の金額は1000〜1400万円です。

なお、固定資産税評価額と固定資産税課税標準額は全く異なるので注意しましょう。

3-2.価値のある土地しか対象にならない

リバースモーゲージの対象となるのは、基本的に一戸建てです。マンションは対象外のところも多いです。

なぜなら、リバースモーゲージでは、建物と違って古くなったりしない土地自体の担保価値に重きを置いているからです(金融機関によっては、地域によりマンションでも利用可能な場合もあります)。

そのため、できるだけ都心に近く、かつ駅に近いような土地を対象としています。

3-3.相続人の同意が必要

リバースモーゲージでは、利用者が亡くなったときに銀行が家を売って借りたお金の一括返済に充てるため、不動産の相続がなくなります。そのため、リバースモーゲージの利用には、原則として相続人となる人全員(子供など)の同意が必要です。

相続などを見据えて、相続人である子どもがリバースモーゲージに同意してくれない場合は、利用できない場合もあるため注意しましょう。

ただし、金融機関や商品内容によっては、相続人の同意が必要でないものもあります。

3-4.融資や返済の金額が膨らむリスクがある

リバースモーゲージには、20年など契約期間が定められているケースがあります。この契約期間を超えて長生きしすぎると、融資できる金額の枠を使い切ってしまうこともあり得るため注意が必要です。

そうなった場合、金融機関は利息を含めた債務を一括で返済するよう求めます。返済できない場合は、抵当権が実行され、家を失うことになるかもしれません。

また、一般的にリバースモーゲージの融資の金利は、変動金利の場合が多く、将来金利が上昇すると利息返済金額が増えます。

加えて、担保となる自宅(不動産)の担保評価は契約時だけでなく定期的に見直され、不動産価格の下落により評価額も下落して、融資できる限度の金額も引き下がる可能性があります。

金融機関によってリバースモーゲージの条件は異なります。しっかりと商品の説明を受け、理解することが重要です。

4.リバースモーゲージの審査は厳しい

金融機関がリバースモーゲージとして貸した融資残高は2000億円と、その普及はほとんど進んでいません。なぜなら、リバースモーゲージを利用したい人と金融機関が融資したい人とのミスマッチがあるからです。

都内に住む会社員のAさん(47)は地銀の担当者の言葉に肩を落とした。母親が住む新潟県内の実家でリバースモーゲージを活用しようとしたのだ。父親はすでに他界し、母親は一人暮らし。Aさんら子供は将来、実家を継ぐつもりはない。母親が自宅を担保に融資を受け、その資金を介護施設の入居一時金に充てる計画だった。Aさんは「融資が無理なら売却するしかない」と悩む。

(2018年7月14日日本経済新聞朝刊2面抜粋)

実態として、このようなケースがほとんどです。

60歳以上の2人以上世帯の貯蓄額は「1000万円未満」が36%占めています(総務省家計調査調べ)。リバースモーゲージを利用したいという方は、家はあるけど貯蓄が少なくお金に困っている方です。

しかし、対象となる不動産を1都3県の土地価値がある高額資産に絞ったり、保有金融資産の額を3000万円以上としたりする金融機関が多く、「借りてほしい客」と「借りたい客」にズレが生じています。

金融機関からすると、リバースモーゲージには、地価下落リスク、金利上昇リスク、長生きリスクがあり、貸したお金より売却金額が下回ることを懸念して、リバースモーゲージでの融資額を堅めに設定せざるを得ないという理由があります。

また、一戸建ての場合、日本では木造住宅の家屋(建物部分)の大半が20年で価値が0になるため、ほとんどのケースで建物を評価せず、土地しか担保として評価していません。

このような理由から、リバースモーゲージの審査は非常に厳しいのです。

リバースモーゲージと同じようなサービスにリースバックがあります。リバースモーゲージが利用できない場合は、リースバックの利用を検討してみても良いでしょう。

5.リバースモーゲージが無理な場合はリースバックがおすすめ

リバースモーゲージが利用できなくても、リースバックを利用してまとまったお金を得たうえで、今の家に住み続けられる場合があります。

5-1.リバースモーゲージとリースバックの違い

リースバックとは、所有している家を不動産会社に直接買い取ってもらい、売却代金を一括で得た上で、引っ越さず賃貸として賃料を支払うことで、そのまま住み続けることができるサービスです。

リバースモーゲージよりも審査が厳しくなく売却して得たお金の使い道も自由なため、今すぐまとまった資金が必要で、かつ、今の家から出て行きたくない人向けの売却方法だと言えます。

| リバースモーゲージ | リースバック | |

| まとまったお金が入る | ✕ | ◯ |

| 住める期間 | 死ぬまで | 希望するまで(普通借家契約の場合) |

| 年齢制限 | あり | なし |

| 年収制限 | あり | なし |

| お金の使いみち | 制限あり | 自由 |

| 種類 | 土地の価値が高い一戸建て | マンション・一戸建て・事業用不動産 |

リースバックについては「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」で説明していますので、ぜひ読んでみてください。

6.国や地方自治体のリバースモーゲージもある

もし、低所得者で65歳以上の高齢者世帯の場合は、国や地方自治体のリバースモーゲージとして、都道府県社会福祉協議会が実施している生活困窮者向けの生活福祉資金貸付制度「不動産担保型生活資金」があります。

| 不動産担保型生活資金 | |

| 概要 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

| 貸付限度 | 土地の評価額の70%程度で、月30万円以内 |

| 貸付期間 | 借りた人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間 |

| 貸付利子 | 年3%、または長期プレイムレートのいずれか低い利率 |

| 保証人 | 推定相続人の中から必要 |

低所得者の年収の定義はなく、厚生労働省も調査によっては200万円以下を低所得者とするなどケースバイケースに対応をしているので、貸付条件の対象かどうか詳しくは、お住まいの市町村社会福祉協議会に相談が必要です。

Googleで「〇〇市社会福祉協議会」や「◯◯市社協」と検索してください。なお、HPを開設していない市区町村社協もあるので、その場合は都道府県社会福祉協議会にお問い合わせください。

また、類似制度として要保護世帯向け不動産担保型生活資金貸付制度(旧名称:要保護世帯向け長期生活支援資金)がありますが、こちらは生活保護対象者世帯が利用できる制度で、ご相談の窓口は各福祉事務所になります。

まとめ

この記事のポイントをまとめました。

- リバースモーゲージとは、自宅を担保して住み続けながらお金が借りられる中、高齢者向けの不動産ローンのこと。借りたお金は、住んでいる人が亡くなったときに自宅を売却したお金で一括返済する

- リバースモーゲージの一番のメリットは、今の家に住みながら融資を受け続ることができる点。借りたお金は、年金のように毎月受け取る方法と一括で受け取る方法を選ぶことができる

- リバースモーゲージのデメリットは、借りられる金額は家の資産価値よりも低くなる、資産価値のある土地だけが対象となる、相続人に同意が必要になる、審査が厳しいなど

- リバースモーゲージが利用できない場合は、まず売却をして、そのあと賃貸として住み続けられるリースバックという方法もある

日本は欧米に比べて家計資産に占める株式などの割合は低い一方、不動産(土地や住宅)は約36%と高く占めています。

予想外に長生きして貯蓄が足りなくなることに備え、家計の資産で比率が高い自宅を活用したいという人は増えつつあり、リバースモーゲージは住まいの有効活用や老後資金確保の手段として有望です。

そのため、近年はリバースモーゲージに参入する金融機関も増えて、市場が拡大しています。ただし、金融機関によって取扱商品は異なるため、商品内容や利用条件、上記のメリット・デメリットを事前にしっかり確認しておくことが大切です。

また、通常は50歳代後半や60歳代に届かない若い人は利用できません。さらに、毎月の利息を払うために一定の収入がないと金融機関の審査に通らないケースもあります。

「お金が必要だけど、気に入っている自宅から出ていくのは嫌だな」と考えている方は、まずは「イクラ不動産」でご相談ください。

無料&秘密厳守で、簡単に素早くお家の査定価格を知ることができるだけでなく、あなたの状況にピッタリ合った不動産会社を選ぶことが可能です。

またわからないことがあれば、宅建士の資格を持った専門スタッフからいつでも無料でアドバイスをもらうこともできるため、安心して売却を進めることができます。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。