いま住んでる家を売って新しく家を建てて住み替えたいのですが、建築中の支払いが必要だと聞きました。

資金繰りが心配です……

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

住宅ローンは、家が完成していないと融資を受けることができません。しかし、注文住宅で家を建てる場合は、新居が完成するまでに何度か支払いが必要になります。

このような時に役に立つのが「つなぎ融資」です。

この記事では、つなぎ融資とはどのようなものなのか、特徴やメリット、デメリット、利用方法などについて詳しく説明します。

もくじ

1.つなぎ融資とは

「つなぎ融資」とは、その名前の通り、家を購入してから融資を受けるまでの間を「つなぐ」融資のことです。

一時的に住宅資金が必要な場合に便利な融資ですが、利用する際に注意すべき点もいくつかあります。

1-1.一括返済で元金を返済

つなぎ融資とは、何らかの事情のため、本来の融資を受ける前に支払いなどをしなければならない場合に利用する一時的な融資のことです。

例えば、3千万円の融資を受けて家を購入する予定なのに、融資が下りるよりも先に代金を支払わないといけないような場合、その分をつなぎ融資で借りて一旦支払いを済ませ、本来の融資を受けた分でつなぎ融資を返済することになります。

そのため、つなぎ融資を返済する際の方法は、元金一括返済が一般的です。

つなぎ融資を借りてから返済までの期間は利息分だけを支払い、本来の融資を受けたらその分でつなぎ融資の元金を一括で返済することになります。

1-2.融資期間が短い

つなぎ融資は、あくまでも一時的なものなので、融資を受けてから返済までの期間が短いという特徴があります。

一般的には数ヶ月の場合が多く、長くても1年以内です。

つなぎ融資を借りている期間が長くなるほど、当然ですが利息の支払い額が増えるので、必要最短期間で借りる方がおすすめです。

金融機関によっては、返済延長をしてくれるところもあるので、つなぎ融資の利用を検討する際に確認しておきましょう。

1-3.住宅ローンよりも金利が高い

一般的な住宅ローンは、家やマンションなどを担保にして融資を受けますが、つなぎ融資には担保がないので、その分、金利が高くなります。

現在の住宅ローンの金利は、ほとんどが0.3〜1.0%以内ですが、つなぎ融資の金利はそれよりも高い2〜4%程度です。

ただし、金融機関によっては、住宅ローン設定の延長として、つなぎ融資の金利を住宅ローンと同等にしてくれるところもあります。

また、融資を申し込む際の事務手数料なども金融機関によって異なるので、つなぎ融資を借りる前には金利だけでなく、そのような費用も含めて計算するようにしましょう。

2.どのような時につなぎ融資を使うのか

では次に、つなぎ融資を使う具体的な場面について説明していきます。

2-1.注文住宅を建てるとき

一般的な住宅ローンは建物がある状態、つまり、すでに完成している家に対してでないと融資を受けることができません。

よって、まだ建てられていない注文住宅だと、家が完成するまで融資を受けることができない状態になります。

しかし、注文住宅を建てる場合は、まず土地を購入しなければなりません。

さらに、家を建てるための建築費用は、着工時、建築中、そして引き渡し時の3~4回に分けて支払うことが多いので、家が完成する前に、土地の代金と家の代金の半分以上が必要になります。

そこで、つなぎ融資を利用すれば、土地の購入代金や着工時と建築途中で支払う家の代金に充てることができ、本来の融資が下りるまでの間の資金繰りが可能になるのです。

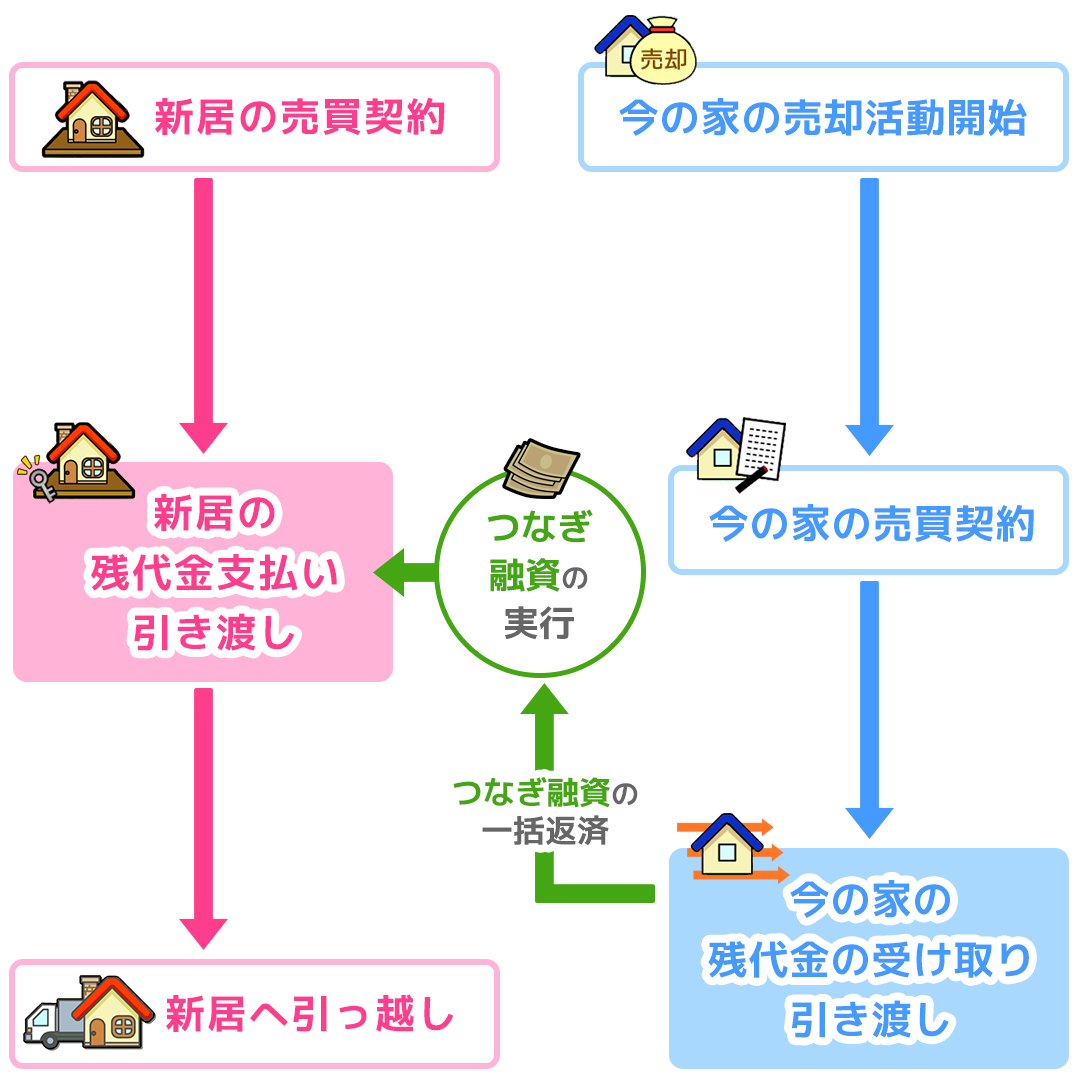

2-2.家を買い替えるとき

いま住んでいる家を売って新しい家を買う住み替えの場合、売却と購入のタイミングが合わないと、資金繰りがうまくいかないことがあります。

たとえば、住んでいる家の売却代金を新しい家の購入資金に充てようとしている場合や、今の家の住宅ローンが残っているため、ローンを完済しないと売ることができないといった場合です。

そのような場合でもつなぎ融資を受けることによって、先に新しい家を購入したり、今の家の住宅ローンを完済したりすることができるので、住宅資金をうまく回せるようになります。

ただし、売却と購入が同時の住み替えでは、万が一、今の家が売れなかった場合に備えて、つなぎ融資を受ける条件として、買取保証を付けることが求められることがあるので注意が必要です。

買取保証とは

一定期間、仲介で売りに出しても売れなかった場合に、不動産会社に買取ってもらう売却方法

確実に売却できて代金が入ってくる反面、売却価格が市場の7割程度になってしまうというデメリットがあります。

住み替えでつなぎ融資の利用する場合は、そのような点も考慮して検討するようにしましょう。

買い替えについては「買い先行による買い替え・住み替えの流れや住宅ローンについて解説する」でも詳しく解説していますので、ぜひ参考にしてみてください。

3.つなぎ融資のメリットとデメリット

ここでは、つなぎ融資のメリットとデメリットについて説明していきます。

3-1.つなぎ融資のメリット

つなぎ融資のメリットは、担保がない状態であっても、一時的に高額な住宅資金を準備することができる点です。

通常、担保がない状態で何千万円もの融資を受けることは難しく、また、金利も無担保融資だと高くなります。

しかし、つなぎ融資なら、まとまった額の住宅資金を通常の無担保融資よりも低い金利で借りることが可能です。

金融機関によっては、住宅ローンを引き続き申し込むことを前提に、つなぎ融資の金利を住宅ローン並みにしてくれるところもあります。

3-2.つなぎ融資のデメリット

無担保融資よりも金利が安いとはいえ、住宅ローンに比べると、金利が高い点がつなぎ融資のデメリットです。

一般的な住宅ローンの金利は、先にも述べたように0.3〜1.0%以内であることが多いですが、つなぎ融資の金利は2〜4%程度になります。

例)年率3%のつなぎ融資2000万円を3ヶ月(90日)借りた場合

2000万円×3%÷365×90日分=約14万8千円

1ヶ月あたり、5万円近くの利息の支払いが必要になります。

つなぎ融資は、必要な額を最短期間で利用するようにしましょう。

つなぎ融資の金利は住宅ローンよりも高いので、借りる期間をできるだけ短くすることがおすすめです。

4.つなぎ融資の借り方・返し方

つなぎ融資の借り方と返し方について説明します。

4-1.つなぎ融資を受けて精算するまでの流れ

つなぎ融資を借りる時の手続きは、一般的な住宅ローンとほぼ同じです。

つなぎ融資の手続きにも、事務手数料が必要になります。

金融機関や申し込み方法によって手数料の額がかわるので、事前に必ず確認するようにしましょう。

また、住宅ローンと同様に、つなぎ融資も万が一の場合に備えた団体信用生命保険(団信)に加入することになっている場合が多いです。

団信の保険料は、金利に含まれていることが多いですが、任意加入の金融機関もあるので、こちらも確認しておくようにしましょう。

つなぎ融資の返済方法は、新しい家を担保にして受ける予定の融資が実行されるか、売却予定の家が売れて代金が入れば、その分で一括返済することになります。

5.つなぎ融資をおすすめする場合、おすすめしない場合

ここまでの内容をまとめると、つなぎ融資をおすすめする場合は、次のようになります。

つなぎ融資をおすすめ

・土地を購入して注文住宅を建てる場合

・今、住んでいる家が高く売れそうな場合

・購入したい住み替え先の家が先に見つかった場合

一方、次のような場合は、つなぎ融資の利用をあまりおすすめできません。

つなぎ融資は使わないほうがよい

・住み替え時において、今の家が売れにくそうな場合

住み替えでつなぎ融資の利用を検討する場合は、今の家の査定をしっかりと行い、確実に売却できるかどうか、最低いくらぐらいで売れそうかなどの判断が必要になります。

家の査定については「中古戸建を査定する前に知っておくべきことについてまとめた」でまとめていますので、ぜひ参考にしてみてください。

住み替えでつなぎ融資の利用を検討する際は、今の家が売れやすいかどうかの見極めが大切です。

確実に売却できるかどうか、最低いくらぐらいで売れそうかはイクラ不動産で調べることができます。

5-1.つなぎ融資の代わりの方法

つなぎ融資の代わりになる住宅資金繰りの方法として、次のようなものがあります。

分割融資

金融機関によっては、住宅ローンで受ける予定の融資を分割して前倒しで貸してくれるところがあります。つなぎ融資よりも金利は安くなりますが、分割融資を受けた時点から元金の返済分も含めた支払いが始まるので、ダブルローン状態になる点に注意が必要です。

住み替えローン

売却と購入が同時の住み替えにおいて、売却額で今の住宅ローンが完済できない場合、足りない額を新しい家のローンに上乗せするというものです。ローンの総返済額が増えるので、月々の支払いが増えたり、支払期間が長くなったりすることがあります。

親族や知人に借りる

金額や期間にもよりますが、住宅ローンを完済するための資金が少し足りない場合などは、親族や知人に一時的に貸してもらうというのも1つの手です。後でトラブルにならないよう、証書の作成などの手続きをきちんとしておくことをおすすめします。

どれくらいの期間、いくらぐらい必要なのかという計画に合わせて、資金調達の方法を選ぶようにしましょう。

住み替えローンについては「住み替えローンとは?正しく利用して家の買い替えを進めよう!」で詳しく説明していますので、あわせて参考にしてみてください。

まとめ

住み替えでつなぎ融資の利用を検討する場合は、今の家の査定をしっかりと行い、確実に売却できるかどうか、最低いくらぐらいで売れそうかなどの判断が必要になります。

今の家が売れやすいかどうか、相場価格がいくらぐらいかを知りたい場合は、イクラ不動産の利用がおすすめです。

無料&秘密厳守で簡単に素早く査定価格を調べることができます。また、自分にピッタリ合った売却に強い不動産会社を選ぶこともできます。