家の買い替えを検討しているのですが、買い替えた新居にも住宅ローン控除は適用できるのでしょうか?

こちらはイクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

住宅ローン控除とは、マイホームを購入した人向けの減税制度で、正式には「住宅借入金等特別控除」といいます。

住宅ローン控除を受けていて買い替えを検討する人の中には、2件目の購入になる新しい家の購入時には住宅ローン控除を受けられなかったり年数が短くなったりするのでは、という不安を持つ人が多いようです。

また、今の家を売却して利益が出た時に適用できる「マイホーム売却時の3,000万円の特別控除」などの特例との兼ね合いが気になっている方もいるでしょう。

この記事では、次のようなことがわかります。

- 住宅ローン控除とはどのようなものなのか?

- 買い替え時に住宅ローン控除を受けるための条件とは?

- 住宅ローンを適用できないケースとは?

- 「3,000万円の特別控除」と「住宅ローン控除」のどちらを選ぶべき?

買い替え時における住宅ローン控除の条件や適用について気になっている方は、ぜひ参考にしてください。

もくじ

1.住宅ローン控除とはどのような制度?

住宅ローン控除について、まず確認しておきましょう。

住宅ローン控除とは、住宅ローンを組んで購入したマイホームが適用要件を満たしているときに利用できる減税制度のことです。

マイホームを購入後、2年目から10年間の適用となりますが、消費税増税の関係で、2019年10月1日~2020年12月31日までの間に入居した場合は控除期間が3年間延長されます。

住宅ローン減税が適用されると、年末の住宅ローン残高の1%が所得税から控除され、還付金を受け取ることができます。たとえば、住宅ローンの年末残高が3,500万円だった場合、控除額は35万円です。

ただし、毎年の控除限度額が決められており、一般住宅の場合は最大で40万円、認定長期優良住宅もしくは認定低炭素住宅の場合は、最大50万円が上限額として設定されています。

| 消費税率 | 8% | 10% | |

| 居住開始期間 | 2021年12月31日まで | 2019年10月1日~2020年12月31日 (2022年12月31日までに延長) |

|

| 最大控除期間 | 10年間 | 13年間 | |

| 年間控除額

(一般住宅) |

年末の住宅ローン残高の1%

(最大40万円) |

【1~10年目まで】 年末の住宅ローン残高の1% (最大40万円) 【11~13年目まで】 「建物購入価格×2%÷3」または 「年末のローン残高の1%」の いずれか低い金額 |

|

| 年間控除額

(認定住宅) |

年末の住宅ローン残高の1%

(最大50万円) |

【1~10年目まで】 年末の住宅ローン残高の1% (最大40万円) 【11~13年目まで】 「建物購入価格×2%÷3」または 「年末のローン残高の1%」の いずれか低い金額 |

|

もし納めた所得税の金額よりも控除額が多く、所得税額で控除しきれなかった分については、住民税から控除されます。

市区町村が自動的に天引きしてくれるので、手続きをする必要はありません。

ただし、住民税の控除額にも上限(136,500円)があり、上限を超えた分の金額は控除されることなく手続きが終了してしまいます。

2.買い替え時に住宅ローン控除の適用を受けるための条件

住宅ローン減税が利用できるかどうかは、家を買い替えたかどうかはあまり関係がなく、買い替えた家でも適用要件さえ満たしていれば、また控除を受けることが可能です。

- 物件を取得した日から6カ月以内に住み始めること

- 控除を受ける当人自らが居住すること

- 対象となる物件の床面積が50平方メートル以上であること(※)

- 住宅ローンの返済期間が10年以上であること

- 控除を受ける年の年収が3,000万円を超えないこと

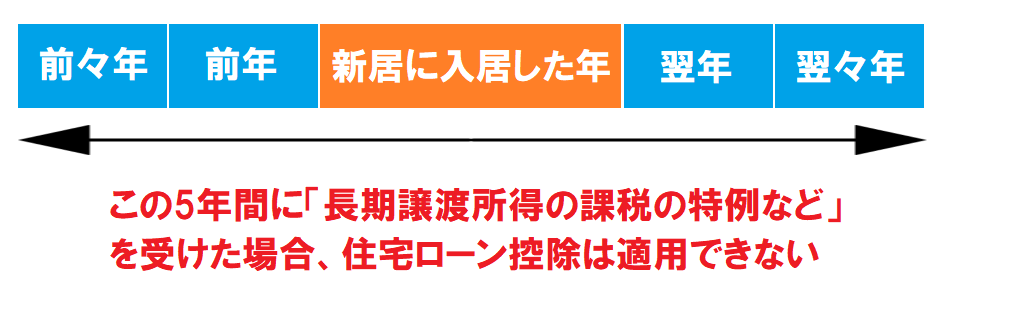

- 居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと

※2021年の改正により40平方メートルに緩和(ただし、年収が1,000万円以下の場合に限る)

しかし、問題となるのは、買い替えには購入だけでなく売却も関わってくるという点です。

買い替えた新しい家でも住宅ローン控除は受けられます。

しかし、⑤の条件にもあるように、定められた期間内に長期譲渡所得の課税の特例などを受けていると、住宅ローン控除を受けられないケースがあるということに注意が必要です。

3.新居に住宅ローン控除を適用できないケースとは

次のような場合には、注意が必要です。

3-1.前の自宅の売却による利益「譲渡所得」がある場合

前の自宅が、購入したときの金額よりも高く売却できて利益が出た場合、確定申告で所得税と住民税を納めなければなりません。

前述したとおり、住宅ローン控除には「居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと」という適用要件があります。

「長期譲渡所得の課税の特例など」というのは、家の売却の譲渡所得に関わる、次のような税金の制度のことです。

- 3,000万円の特別控除:マイホームを売却して譲渡所得があった場合でも、3,000万円までは所得税がかからない制度。

- 長期譲渡所得の特例:マイホームの所有期間に応じて、譲渡所得税の軽減税率が適用されるというもの。所有期間5年以下、5年超、10年超で税率が異なり、所有期間が長いほど安くなる。

- 居住用財産の買い替え特例:売却したマイホームの売却額より、買い替えた家の購入金額の方が大きければ課税されないという制度。税金の支払いが免除されるのではなく、買い替えで購入した家を将来売却するときまで繰延べされる。

買い替えの際、前の自宅の売却で譲渡所得(売却したときに出た利益)があった場合は、適用要件を満たせば、上記3つの特例を併用して利用することができます。

しかし、これらの特例を適用してしまうと、住宅ローン控除は適用対象から外れてしまいます。

3-2.前の自宅の売却による損失「譲渡損失」が出た場合

一方、前の自宅が購入したときの金額よりも、安くでしか売却できない場合もあります。

この譲渡損失が出た場合、「譲渡損失の損益通算及び繰越控除の特例」の適用要件を満たせば、給与所得や事業所得などから損失分の控除を受ける(損失分を取り戻す)ことができます。

また、その年の所得より損失額の方が大きければ、翌年から3年間、繰り越して損失額が控除されます。

この特例は住宅ローン控除との併用が可能です。しかし、住宅ローン控除も所得から控除されます。

住宅ローン控除の控除期間は10年間(購入時期によっては13年間)で、このカウントは適用開始(住み替え完了)から始まります。そのため、例えば損失の繰越控除終了まで3年かかると、ローン控除が受けられる期間は7年間(あるいは10年)に減ってしまうというわけです。

4.住宅ローン控除や特例の適用を受けるには確定申告が必要

買い替え時に住宅ローン控除を受けるには、購入物件に入居した翌年に確定申告を行う必要があります。

確定申告を行う際は、次の書類が必要です。

- 確定申告書

- 住宅借入金等特別控除額の計算証明書

- 住民票

- 源泉徴収票(給与取得者の場合)

- 土地・建物の登記事項証明書

- 不動産売買契約書または建築工事請負契約書

- 住宅ローンの借入金残高証明書

確定申告は、毎年2月中旬~3月中旬の間に税務署に提出するか、郵送やインターネットでも手続きすることが可能です。

また、給与取得者の場合、2年目以降は確定申告を行わなくても勤務先の年末調整のみで住宅ローン控除の手続きができるようになります。その際、次の2つの書類の提出が必要です。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼証明書

- 住宅取得資金に係る借入金の年末残高等証明書

住宅ローン控除が適用になると、年度末の確定申告時に納税した所得税の一部が戻ってきます。申告手続きから約1カ月~1カ月半程度で還付金を受け取ることができます。

5.家の買い替え時は住宅ローン控除を選ぶべきなの?

住宅ローン控除を選べば、特例による減税などの適用は受けられず、譲渡所得や譲渡損失の特例を選べば、住宅ローン控除が適用対象から外れたり、控除期間が短くなってしまったりします。

住宅ローン控除と特例とのどちらが得になるかは、売却益がどれくらい出るか、今後、住宅ローン控除の割合が変更になるかなどによって違ってきます。

例えば、今の家の売却益が非常に多く、買い換えた家の住宅ローンの額がそれほど多くない場合は、住宅ローン控除よりもマイホーム売却時の3,000万円の特別控除を使った方が得になることがあります。

買い替えで特例と住宅ローン控除とのどちらを利用するかは、十分に試算したうえで選ぶことが大切です。

買い替えを依頼する不動産会社を選ぶ際には、そのような試算やアドバイスをしてれくれるかどうかもチェックすると良いでしょう。

家の買い替えや住み替えの相談先の選び方は、「家の買い替え・住み替えの相談はどこにするべき?」で詳しく説明しているので、ぜひ読んでみてください。

まとめ

家の買い替えには「売却」と「購入」が絡むため、どうしても複雑になります。

どれくらい税金が安くなるのか、住宅ローン控除と特例を比べるとどちらがお得なのかを調べて、適用する制度を選びましょう。

適用要件や減税額などで混乱して失敗することのないよう、税理士などの専門家に相談して結論を出すことをおすすめします。

家の買い替えの流れについては「家の買い替えの流れについて〜売ってから買うの?買ってから売るの?」で説明していますので、ぜひ読んでみてください。

このようなお悩みがある場合は、ぜひイクラ不動産にご相談ください。

あなたの状況にピッタリ合った不動産会社を選ぶことができます。さらに、無料&秘密厳守で不動産の査定や売却相談ができるのでおすすめです。