今住んでいる家の住宅ローンは、買い替え前に繰り上げ返済した方がいいのでしょうか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

今の住宅ローンを事前に繰り上げ返済して完済しなくても、家の買い替えは基本的に可能です。

ただし、完済しなければ新居のローンが通らない場合があるなど、繰り上げ返済が必要となるケースもありますので、注意が必要です。

ここでは、家の買い替え時の繰り上げ返済について詳しく説明します。

もくじ

1.買い替えの際にまず確認しておきたいこと

今の家に住宅ローンが残っている場合、まずどういった手順で買い替えを進める必要があるのか確認しておく必要があります。

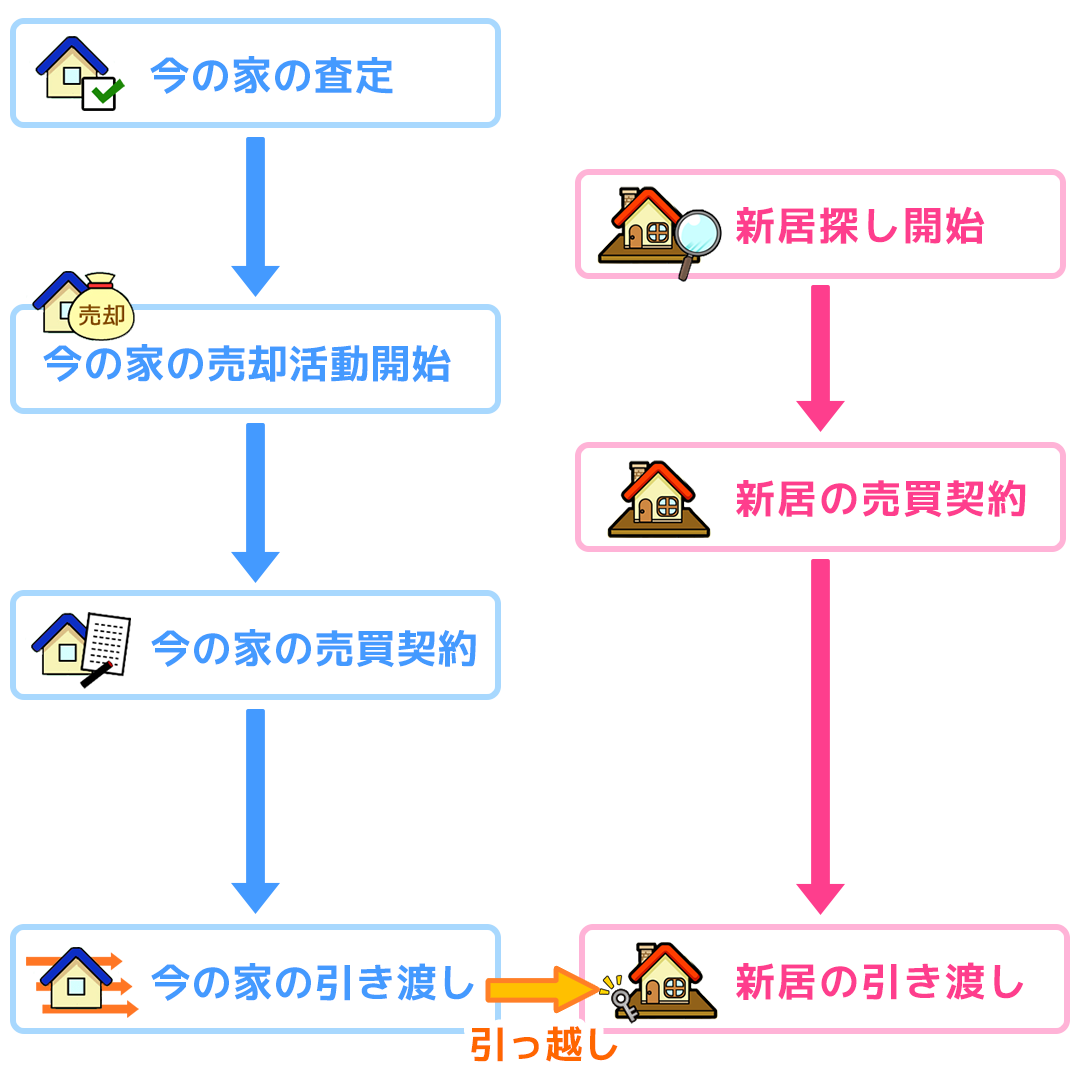

買い替えには、今住んでいる家の売却を優先する「売り先行」と、新居の購入を優先する「買い先行」の2つの進め方があります。

それぞれのメリット・デメリットは以下の通りです。

| 売り先行 | 買い先行 | |

| メリット | 資金計画が立てやすい | 新居探しにじっくり時間をかけられる |

| できるだけ希望の金額に近い金額で売却できる | 仮住まい先が不要 | |

| デメリット | 仮住まい先が必要となるケースがある | 住宅ローンが重複するケースがある |

ご自身の預貯金や住宅ローンの状況を確認した上で、買い替えの進め方を決めましょう。まず、

- 家の売却代金で住宅ローンを完済できるかどうか

- 新居購入にかけられる預貯金の余裕があるかどうか

で売り先行になるのか買い先行になるのかが決まります。

今住んでいる家がいくらぐらいで売却できるのかは、「イクラ不動産」を利用すれば無料&秘密厳守で調べることができます。

まずは、ご自身がどういった手順で買い替えを進めればいいのか知るためにもお家の現在の売却価格を調べておきましょう。

2.住宅ローンを繰り上げ返済しなくても家の買い替え(住み替え)は可能

今住んでいる家の住宅ローンを事前に繰り上げ返済しなくても、次の4つの方法で買い替えが可能です。

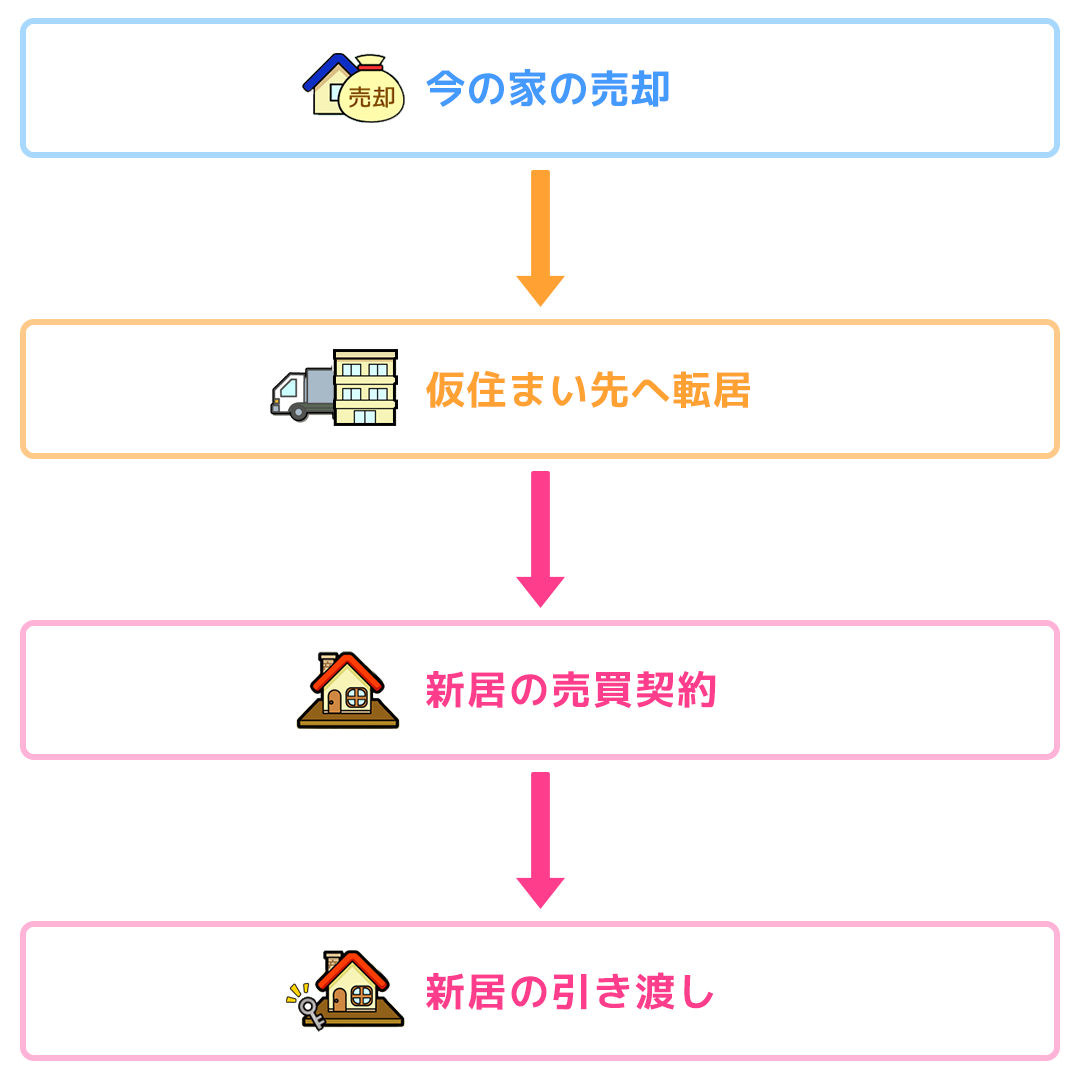

2-1.①売り先行で買い替える

今住んでいる家の売却を先行させる「売り先行」による家の買い替えで、売却金額で住宅ローンを完済することができれば、事前に繰り上げ返済する必要はありません。

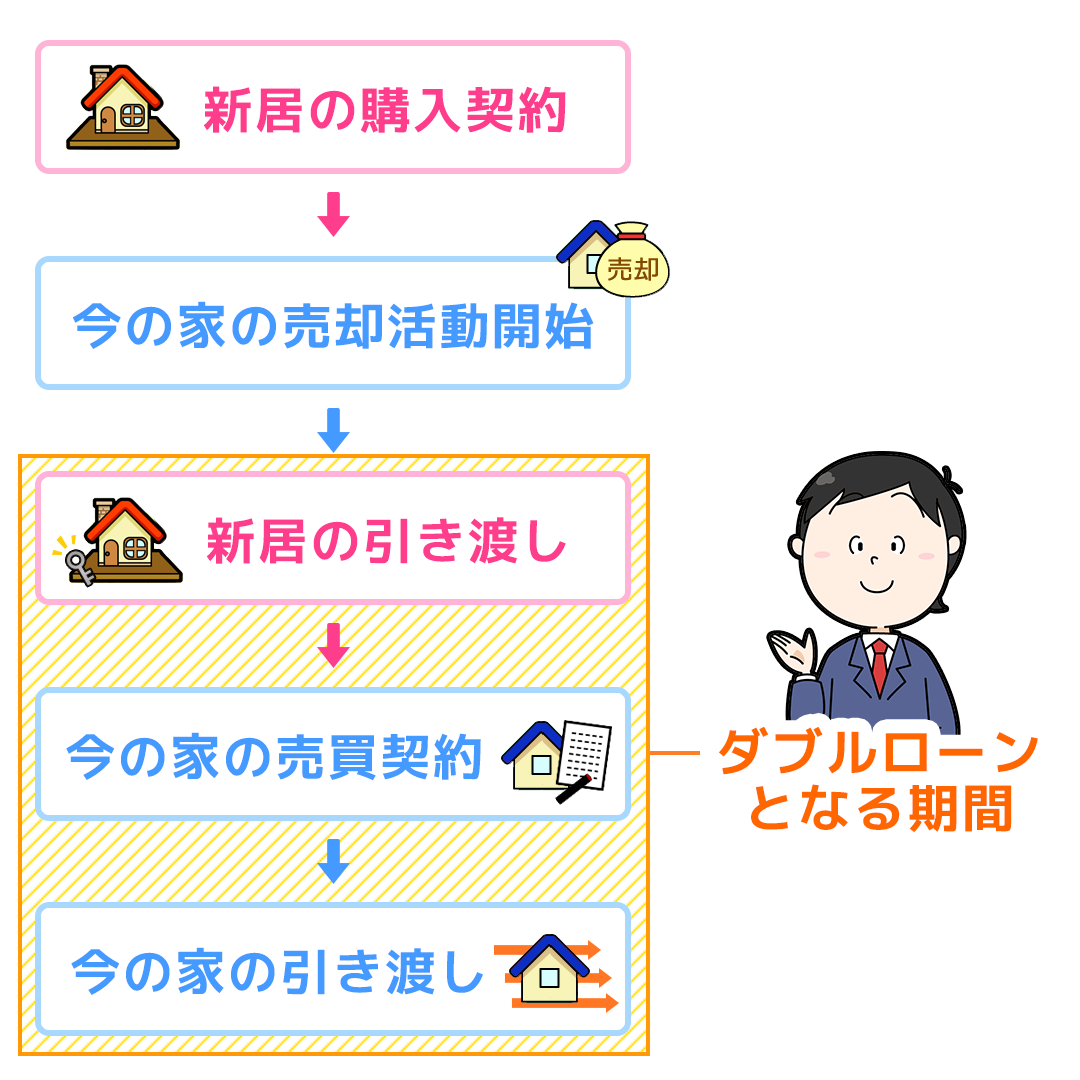

2-2.②一時的にダブルローンにする

今の家の住宅ローンが残っている状態で「買い先行」にすると、現在の住宅ローンを完済する前に新居を購入するということになります。

その場合には、新居のローンと旧居のローンが重複する期間が生じます。その状態を「ダブルローン」といいます。

ダブルローンの状態は、今の家を売却して、新しい買主に引渡しするまで続きます。

ダブルローンの期間中は、当然月々の返済が多くなりますので、買いを先行させたとしてもできるだけ売却をスムーズにおこなうべきです。

ダブルローンについて詳しくは「家を買い替えする際のダブルローンとはなにかわかりやすくまとめた」で説明していますので、ぜひ読んでみてください。

2-3.③売り買い同時進行にする

売り先行であっても買い先行であっても最終的にタイミングを合わせて、新居購入と旧居売却の残代金決済・引き渡しの日を同日にすることができれば、仮住まいが必要となることもダブルローンを組む必要もありません。

これを「売り買い同時進行」といいます。

旧居の住宅ローンを完済する日と、新居の住宅ローンを組む日が同じ日になるということですから、事前の繰り上げ返済は不要です。

2-4.④住み替えローンを利用する

「事前の繰り上げ返済はもちろん、家を売ったお金でも住宅ローンの完済ができない」という場合には、「住み替えローン」を利用すれば買い替えが可能になります。

基本的に、住宅ローンの完済は家を売却するために必要なことです。しかし、住み替えローンを利用すると、今の家を売って残ったローンと新居のローンをまとめて借りることができるので、今の家を売ったお金で住宅ローンを完済できなくても新居を購入することができます。

ただし、住み替えローンは、一般的な住宅ローンよりも審査が厳しく、取り扱っている金融機関も限られています。また、住み替えローンを利用するには、ローンをまとめるという都合上、「売り買い同時進行」にしなければなりません。

加えて、家の売却金額が確定しなければ、ローンがいくら残ってしまうのか、住み替える新居にかけられる予算はどのくらいなのかを決めることができません。そのため、「売り買い同時進行」の中でも、家の売却を先行させる「売り先行」で進める必要があります。

住み替えローンについて詳しくは「住み替えローンとは?正しく利用して家の買い替えを進めよう!」も併せてご覧ください。

3.新居のローン審査が降りないときは繰り上げ返済が必要なことも

ここまでみてきた通り

- 売り先行で買い替える

- 一時的にダブルローンにする

- 売り買い同時進行にする

- 住み替えローンを利用する

これら4つの方法により、事前に住宅ローンを繰り上げ返済しなくても、買い替えは可能になります。

しかし、新居の購入を先行させる「買い先行」の買い替えで、ダブルローンや住み替えローンの審査が通らないような場合には、既存の住宅ローンを繰り上げ返済して完済しなければなりません。

ダブルローンや買い替えローンは、一般的な住宅ローンに比べて審査が厳しいので、今の住宅ローン残債(残高)が多かったり、相応の収入がないと借り入れることができません。

新居の住宅ローン審査を通すために、今住んでいる家の売却前に住宅ローンを繰り上げ返済する必要性が生じることがあるということです。

4.買い替えのために繰り上げ返済するときの注意点

買い替えを前に繰り上げ返済する場合には、次の2つの点に注意してください。

4-1.①家の買い替えには現金も必要

現状、繰り上げ返済することができる資金があるとしても、その判断は急がない方がいいでしょう。

買い替えには、不動産の「売却」と「購入」という2つの取引を行います。不動産取引には、仲介手数料などの諸費用がかかり、税金が課税されることもあります。そしてそれらの費用の多くは、現金払いです。

繰り上げ返済して買い替えに必要な現金までなくなってしまうことを避けるため、十分な自己資金がない場合には、売却と同時にローンを完済したり、買い替えローンやダブルローンを利用したりすることを検討すべきです。

買い替え時の諸費用については「買い替え・住み替えにはどれくらいの諸費用がかかるのかまとめた」で説明していますので、ぜひ読んでみてください。

4-2.②団体信用生命保険の取り扱いに注意

買い替えの前に繰り上げ返済してローンを完済できる場合には、団体信用生命保険の取り扱いについて確認するようにしましょう。

「団信」ともいわれるこの保険は、契約内容にもよりますが、ローンの名義人が亡くなったときや高度障害になったときにローンの返済義務がなくなるという生命保険が付いているのと同じです。団信は住宅ローンに付随しているものなので、ローンの完済とともになくなります。

歳を重ねると病気のリスクが高まったり、そもそも生命保険に加入することが難しいケースや保険料が高いケースが多いです。

利子は支払っていますが、住宅ローンの返済中は、残債分の保険をかけているのと同じだと言えます。

そのため、今住んでいる家のローンを繰り上げ返済し、完済してしまうと、新居の住宅ローンを組むまでは、団信がなくなってしまうということに注意しておかなければなりません。

まとめ

お家の買い替えを検討していて、今借りている住宅ローンについてどこの不動産会社に相談すればよいのかわからないという人は、イクラ不動産をご利用ください。

無料&秘密厳守で、簡単に素早く売却したいお家の査定価格がわかるだけでなく、売却事情に応じて、自分にピッタリ合った不動産会社を選べます。