家やマンションの買い替えをしたいけれども、住宅ローンが残っていてどうしたら良いかわからないという人も多いでしょう。

住宅ローンが残っている状況でも、方法を選べば家やマンションの買い替えは可能です。

こちらでは、今の家に住宅ローンが残っている場合の買い替えをどのように進めればよいのかについてくわしく説明します。

この記事で具体的にわかる3つのポイント

- 家やマンションの買い替えで、住宅ローンが残っている場合にやるべきことがわかる

- 住宅ローンが残っている家やマンションを買い替える手順がわかる

- オーバーローンの家やマンションを買い替える際に利用できる融資についてわかる

- この記事はこんな人におすすめ!

- 住宅ローンが残っているけれども、家やマンションの買い替えをしたい人

- 住宅ローンが残っている家やマンションの売り方を知りたい人

- 家の買い替えを依頼する不動産会社選びで失敗したくない人

不動産売却について基本から解説

- 買い替え(住み替え)で家やマンションを売却する流れと成功のコツを基本から解説

- 転勤で持ち家の戸建てやマンションを売却!不動産会社選びで失敗しないポイント

- 同居が理由での家の買い替え・売却方法を解説(マンション・戸建て・土地編)

- 家の買い替え時に役立つ「引渡し猶予」とは?わかりやすく解説!

「売却一年生」TOPに戻る

もくじ

1.住宅ローンが残っている家の買い替えでやるべきこと

3つのポイント

- 住宅ローンが残っている家やマンションを買い替える場合は、まず住宅ローンを完済して抵当権を外す必要がある

- 抵当権がついたままの物件は、住宅ローンの返済が滞ると競売にかけられる恐れがあるため、そのままでは売れない

- 売却額で住宅ローンを完済できない場合は、ほかから足りない額を補填するなどの対応が必要になる

まず、住宅ローンが残っている家やマンションを買い替えする際に、やるべきことについて説明します。

1-1.住宅ローンを完済しないと買い替えはできない

買い替えに限らず、住宅ローンが残っている家やマンションを売却する場合は、原則として住宅ローンを完済しなければなりません。

なぜなら、住宅ローンが残っている家やマンションは、住宅ローンの担保として抵当権が設定されているからです。

1-2.住宅ローンと担保・抵当権の関係についておさらい

住宅ローンを利用する際には、購入する家(土地と建物)を担保(たんぽ)にして資金を借り、担保になった物件には「抵当権(ていとうけん)」が設定されます。

担保とは、お金を借りた人が返済できない場合、お金を貸した人の損害を補うために設けられるものです。

万が一、何らかの事情でローンの返済ができなくなったときは、抵当権を理由として、債権者(お金を貸している銀行など)が不動産を差し押さえて競売にかけ、強制的に売却してお金を回収します。

1-3.住宅ローンを完済して抵当権を外さないと売却できない

住宅ローンの返済中は、抵当権が設定されたままになっています。

抵当権が設定されている家やマンションであっても売却は可能ですが、いつ差し押さえになるかわからない物件を購入する買い手は、まずいないでしょう。

そのため、住宅ローンを完済して抵当権を外してもらわなければ、基本的に家の売却はできないのです。

そのため、住宅ローン残債がある家を売却するときは、家の売却代金を受け取るのと同時に住宅ローンを完済し、抵当権の抹消手続きをしてから買主に引き渡す必要があります。

もし売却額で住宅ローンを完済できなければ、ほかから補填をして完済しなければ売却できません。

2.住宅ローンが残っている家を買い替える流れについて

3つのポイント

- 買い替えには「売り先行」と「買い先行」があるが、住宅ローンが残っている場合は「売り先行」になる

- 「売り先行」で買い替えするメリットは、売却額が確定するので買い替えの資金計画を立てやすくなる点

- 「売り先行」で買い替えするデメリットは、引き渡し日によっては仮住まいが必要になる点

次に、住宅ローンが残っている家やマンションを買い替える流れについて説明します。

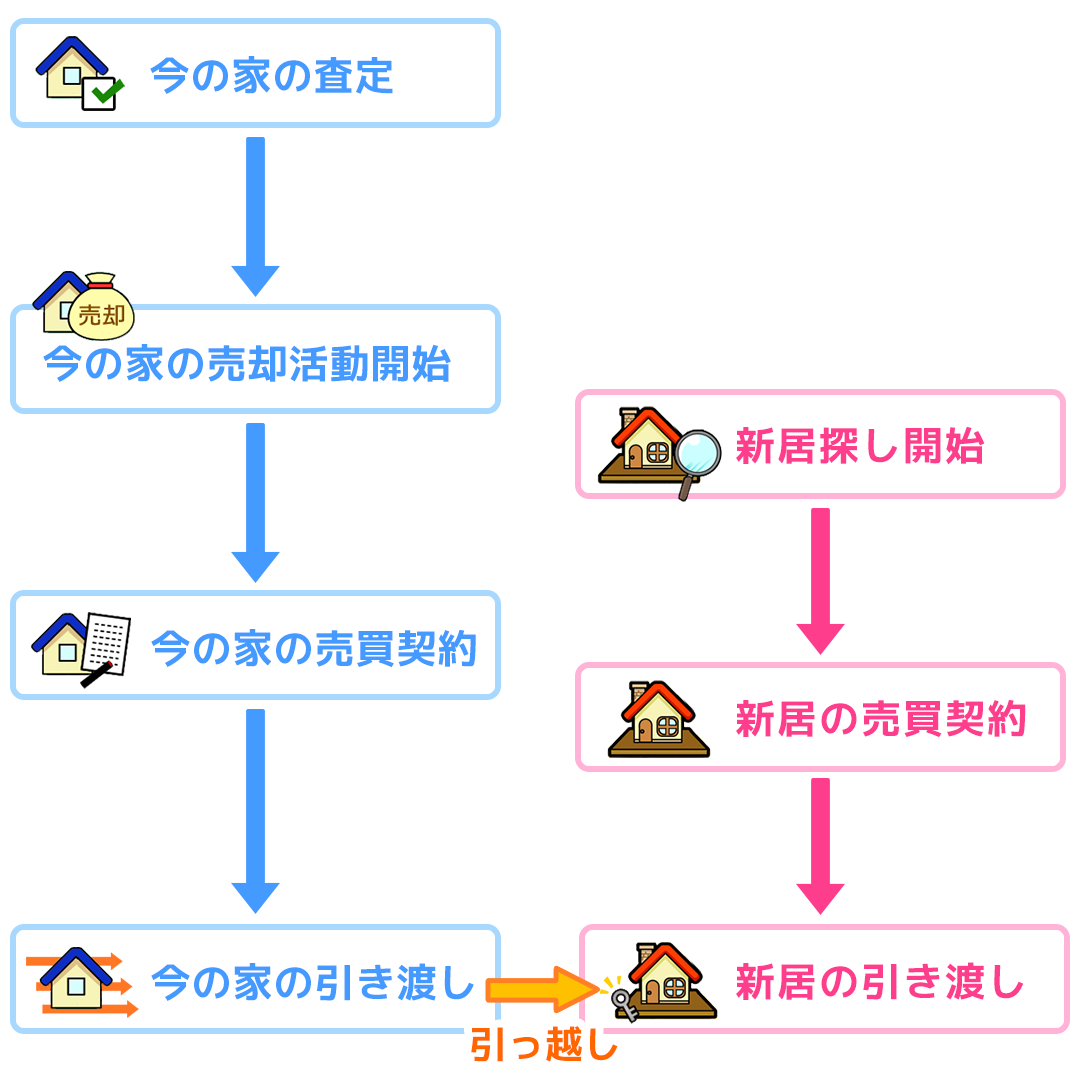

2-1.住宅ローンが残っている場合の買い替えは「売り先行」

家の買い替え方法は、大きく分けると住んでいる家を先に売る「売り先行」と、先に新居を購入する「買い先行」の2つです。

家の売却代金でローンを完済して買い替えをする場合は、一般的に先に売却をする「売り先行」で買い替えをすることになります。

買い替えの流れについては「「買い替え」の手順を解説!今の家の売却と新しい家の購入はどっちが先?」で説明していますので、ぜひ読んでみてください。

2-1.住宅ローンが残っている買い替えが「売り先行」になる理由

住宅ローンが残っている家やマンションを売却するには、ローンの完済が必須条件です。そのため、「売り先行」にして、先に売却額を決定しなければなりません。

たとえば、2,000万円のローン残債がある家が2,500万円で売れたら、新居の予算を少し増やすことができますが、一方で、1,800万円でしか売れなかったら、住み替えのプランが崩れてしまう可能性もあります。

そのため、住宅ローン残債がある場合は、売り先行で買い替えをすることになるのです。

2-2.売り先行のデメリットは、仮住まいが必要になることがある点

先に今の家を売却する「売り先行」のメリットとしては、先に述べたように、住宅ローンを完済できる見通しが立てやすい点があげられます。

一方で、「売り先行」のデメリットは、住み替えまでに仮住まいしなければならない期間が生じる可能性があることです。

2-2-1.「売り先行」で仮住まい発生を防ぐには?

「売り先行」での仮住まいの発生を防ぐには、今の家と新しい家の残代金決済と引渡し日を合わせる必要があります。

売り先行で買い替えを進めながら、決済日と引き渡し日を合わせることは容易ではありませんが、売却活動中に新居の内見などを同時進行しておこなえば不可能ではありません。むしろ、一般的な買い替え方法です。

売却と購入を同日決済にすることで住宅ローンが重複する期間も仮住まいをする必要もなく、スムーズに余計な費用をかけることなく住み替えることができます。

また、決済日と引渡日を合わせるのがむずかしい場合は、「引き渡し猶予」という特約を付けて売却するというのも一つの手です。

引き渡し猶予については、「家の買い替え時に役立つ「引渡し猶予」とは?わかりやすく解説!」でくわしく説明しているので、ぜひ読んでみてください。

3.住宅ローンが残っている家を買い替える具体的な手順

3つのポイント

- 住宅ローンが残っている家やマンションを買い替える場合は、まず売却価格で住宅ローンを完済できそうかを調べる

- アンダーローンであれば、そのまま問題なく買い替えを進めることができる

- オーバーローンで買い替えするのであれば、今の家の売却額でローンを完済できない分を補填する必要がある

住宅ローンが残っている家やマンションを売却して買い替える場合の具体的な手順について、わかりやすく説明します。

3-1.売却代金で住宅ローンを完済できそうかを調べる

住宅ローンが残っている家やマンションの買い替えを考えたときに、まず、売却代金で住宅ローンを完済できるかどうかを調べなければなりません。

そのため、まずは次の2点を確認しましょう。

- 今の家がいくらぐらいで売れそうか

- 住宅ローンがいくら残っているか

3-1-1.今の家がいくらで売れそうかを調べる

今、住んでいる家やマンションがいくらぐらいで売れそうかは、国土交通省の「不動産情報ライブラリ」や不動産流通機構の「レインズ・マーケット・インフォメーション」などを使い、過去の成約事例から自分で調べることもできます。

より正確に調べたいときは、不動産会社に査定をしてもらうと間違いないでしょう。

なお、不動産会社に査定をしてもらう際には、次のようなものを事前に用意しておくとスムーズに進みます。

- ローン残高証明書

- 購入時のパンフレットや売買契約書、重要事項説明書など

- 住宅性能評価書や耐震診断書

- リフォームや修繕履歴が確認できるもの

- 固定資産税納税通知書

いきなり不動産会社に査定をお願いするのは気が引けるけれど、自分で調べるのはむずかしい、という場合におすすめなのが、イクラ不動産です。

イクラ不動産独自の価格シミュレーターを使えば、相場価格を簡単に調べることができます。

買い替え(住み替え)における査定依頼については、「家の買い替え(住み替え)で査定依頼するときのポイント」でくわしく説明しているので、ぜひ読んでみてください。

3-1-2.住宅ローンがいくら残っているかを調べる

次に、住宅ローンの残債を確認して、売却額で完済できるかを計算しましょう。

住宅ローンの残額は、次のような方法で確認できます。

- 返済予定表で確認する

- 残高証明書で確認する

- 金融機関のサイトや窓口で確認する

住宅ローンの残額が売却額よりも低い、つまり、売却額で住宅ローンを完済できる状況を「アンダーローン」、住宅ローンの残額が売却額を超えていて、売却額で住宅ローンを完済できない状況を「オーバーローン」と呼びます。

3-2.「アンダーローン」の場合

残っている住宅ローンの残額が家の売却価格を下回っている「アンダーローン」の場合であれば、家の売却代金から残っている住宅ローンを完済できるため、問題なく買い替えができます。

アンダーローンであれば、家が売れたら残っている住宅ローンを完済して抵当権を外し、新たなローンを組んで買い替え先の新居の購入が可能です。手元に残ったお金があれば、新居の頭金にしたり、諸費用にあてることができます。

ただし、ぎりぎりアンダーローンのような場合だと、実際に売り出してみたら思っていた額で売れず、ローンを完済できないといった事態に陥るかもしれません。

そのような場合は、預貯金やほかからの借り入れなどで足りない額の補填が必要になります。

そういったことも含めて、しっかりとサポートしてくれる不動産会社に売却や買い替えを任せることが大切です。

3-3.「オーバーローン」の場合

家の売却代金で住宅ローンの残債が完済できない「オーバーローン」の場合、そのままでは買い替えができません。

しかし、売却額で住宅ローンを完済できなくても、足りない額を預貯金などから補填できれば買い替えは可能です。

そのため、まずはどのようにしてローンを完済するかを考える必要があります。

一般的には、次のいずれかの方法を取ることが多いです。

- 預貯金で補填する

- ほかから借り入れをして補填する

- 買い替えローンを利用する

家を売却しても住宅ローンが完済できないオーバーローンの状態で、かつ、足りない額を補填するための預貯金がない場合であっても、あとで説明する「買い替えローン(住み替えローン)」を利用すれば、買い替えが可能です。

4.住宅ローンが残っている家の買い替えで役立つ方法を紹介

3つのポイント

- 住宅ローンが残っている買い替えで、先に新しい家を購入したい場合はダブルローンを組むという方法がある

- オーバーローンの場合は、新しい家の購入費用とローン完済に足りない分を合わせた額を借りる買い替えローンを使うという方法もある

- 住宅ローンが残っている買い替えをスムーズに進めるためには、今の家を少しでも高く売ってくれる不動産会社を選ぶことが大切

最後に、住宅ローンが残っている家やマンションを買い替える際に、役に立つ融資や方法について説明します。

4-1.購入したい物件が先にある場合は「ダブルローン」の利用を検討する

今の家の売却代金で残っている住宅ローンを完済する場合だと、売り先行で買い替えを行うしかありません。

しかし、売却する前に、購入したい新居が見つかることもあるでしょう。

このような場合は、ダブルローンという方法があります。

ダブルローンとは、今の住宅ローンとは別に、もう1本新たな住宅ローンを組んで新居を先に購入し、今の家が売れるまで2つのローンを同時に毎月返済していく、というものです。

家の売却を待たず、希望の新居を購入できるというのが最大のメリットですが、相当年収が高い人であるか、今の住宅ローンの残債が少ない場合でしか利用できないケースが多いです。

また当然ですが、ダブルローンの期間中は月々の返済額が膨れ上がるので、利用するかどうかは慎重に検討する必要があります。

ダブルローンについては、「家を買い替える際のダブルローンとは?審査は厳しい?わかりやすくまとめた」でくわしく説明しているので、ぜひご覧ください。

4-2.売却額で住宅ローンを完済できない場合は「買い替えローン」の利用を検討する

「買い替えローン(住み替えローン)」とは、新しい家を購入するための住宅ローンに、今の家のローン完済に足りない分の額を上乗せしてお金を借りるというものです。

通常の住宅ローンでは、新居の購入金額分のみしか借りることができません。

しかし、住み替えローンを利用すると「今の自宅の残っている住宅ローン+買い替え先の購入資金」という、担保物件の価値以上のお金を借りることができます。

たとえば、住宅ローンの残りが2,500万円で売却額が2,000万円、新しい家の購入費が3,000万円の場合だと、買い替えローンを利用すれば次の額を借りることが可能です。

ただし、物件の担保価値以上のお金を借りるということは、当然、毎月の返済額も今以上に高くなりがちですし、万が一、将来住宅ローンの返済が厳しくなって家を売却することになった際、多額の借金が残るリスクがあります。

住み替えローンについては「「住み替え(買い替え)ローン」とは?住宅ローン返済中でも家を買い替えられる」もあわせてご覧ください。

3-4.住宅ローンが残っている買い替えでは、売却に強い不動産会社を選ぶことが重要

住宅ローンの残債が残っている家やマンションを買い替えする場合、どのような方法を選択したとしても、できるだけ負担の小さい方法で買い替えができるのであれば、それが一番です。

買い替えが成功するかどうかは、今の家を少しでも高く売却できるかと、いかにスムーズに「売る、買う」を完結することができるかにかかっています。

そのため、まずは今の家やマンションを少しでも高く売ってくれる、売却に強い不動産会社に買い替えを依頼することが大切です。

不動産会社選びで失敗すると、希望している金額や期間で買い替えを進められずに妥協することになりかねないため、依頼する不動産会社は慎重に見極めなければなりません。

どの不動産会社に依頼すればいいのかわからないという方は、ぜひ「イクラ不動産」をご利用ください。あなたの地域で売却に強い不動産会社を探すことができます。

まとめ

この記事のポイントをまとめました。

- 今の家やマンションに住宅ローンが残っている場合、住宅ローンを完済しないと買い替えはできない

- 住宅ローンが残っている家を買い替える場合は、売却を先に行う「売り先行」になる

- 売却価格で住宅ローンを完済できる「アンダーローン」の場合は、売却額でローンを完済すれば問題なく買い替えできる

- 今の家の売却代金で住宅ローンを完済できない「オーバーローン」の場合は、完済に足りないを補填しないと買い替えできない

- 住宅ローンが残っている今の家が売れる前に購入したい家が見つかった場合は、ローンを2本組む「ダブルローン」という方法を取ることもできる

- オーバーローンで買い替えをしたい場合は、完済できない住宅ローンの残りと新しい家の購入代金をあわせて住宅ローンを組む「買い替えローン」という方法を取ることもできる

- 買い替えを成功させるためには不動産会社選びが重要。特に、今の家を高く売ることができればローンの返済に余裕が出るため、売却に強い不動産会社を選ぶことが大切

住宅ローンの返済は、最初のうちは利息の比率が大きく、なかなか元本が減りません。一方、家の価値は新築時から10年ほどで、大きく減っていきます。

そのため、自宅の売却代金だけでローンの残債を完済できるケースは、それほど多くありません。また、売却が決定してから新居探しとなるため、新居を探す間、仮住まい先が必要となる可能性もあります。

さらに、家の売却にも仲介手数料などの諸費用がかかりますので、売却代金を全額受け取れるわけではありません。

したがって、今の家をできるだけ高く売却できるかどうかは、住宅ローンの残債が残っている家を住み替えるうえでとても重要です。

買い替えを成功させるためには、まずは、家がいくらぐらいで売れて手元に残るお金はどのくらいあるのか知る必要があります。

不動産会社に依頼すれば教えてもらうことができますが、まだ直接相談するのは気が引けるという方は「イクラ不動産」をご利用ください。無料&秘密厳守で不動産の査定や売却相談ができます。さらに、自分にピッタリ合った売却に強い不動産会社を選ぶことができます。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。