定年後は、今の家を売ってマンションに買い替えたいと考えています。

何か注意することはあるでしょうか。

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

高齢になるにつれ、戸建てから生活しやすいマンションに買い替え(住み替え)たいと希望される方は多くいらっしゃいます。

ここでは、定年後にマンションに買い替えるときの注意点について、わかりやすく説明します。

もくじ

1.マンションは高齢者に適した住まい

高齢になると足腰が弱ってくるので、少しの段差でも苦しく、また危険になります。戸建てよりマンションが高齢者に適しているのは、マンションの次のような特徴からです。

1-1.段差のないフラットな居住空間

一般的にマンションは上層階でもエレベーターがあり、居室内も基本的に階段がなく平面のフラットです。戸建ての場合はバリアフリー住宅にリフォームしたとしても、階段や玄関の段差までは解消できません。

ただし、築年数の古いマンションは、トイレや浴室などの水回り部分に段差があることが多い傾向にあります。古いマンションは、水道管等が水回りの下に配備されているためです。

リフォームによって廊下やリビング部分を底上げすることもできますが、その場合、天井が低くなってしまい圧迫感が出てしまいます。

1-2.設備面

マンションの次のような設備は、高齢者の暮らしを楽にしてくれるものです。

- 浴室暖房乾燥機

- 床暖房

- 24時間換気システム

- ディスポーザー

- 宅配ボックス

全てのマンションにこれらの設備があるわけではありませんが、概ね2000年以降に建てられたマンションなら設備面にも安心ができます。

1-3.管理面・防災面

マンションは毎月管理費が徴収されるものの、共用部の清掃や草木の剪定(せんてい)などを、管理会社や管理組合が請け負ってくれます。

また、24時間いつでもゴミ出しできるマンションも多いので、戸建てと比較すると日々の生活が楽になります。

防災面を見ても、1981年以降の新耐震基準で建てられたマンションは地震に強く、さらに築年数が浅いものなら制震・免震構造で建てられている場合もあります。

きっちりと、消火器や非常用の水や食料が備えられていたり、火災報知器があったりするマンションなら、さらに安心した生活を送ることができるでしょう。

2.定年後にマンションに買い替え(住み替え)るときのポイント

高齢になってからマンションに買い替えるときは、次の3つのポイントを意識しましょう。

2-1.できれば在職中に買い替えるべき

定年後にマンションに住み替えたいのであれば、できる限り在職中に買い替えを済ませておくべきです。それはやはり、退職後には住宅ローン審査が通りにくい傾向にあるからです。

そもそもマンションに買い替えるにあたり、住宅ローンを利用するのか、退職金などで現金購入するのか、大変悩ましいポイントでしょう。

一概にはいえませんが、現金で購入して預貯金がほとんどなくなってしまうような状況になるのなら、一部は住宅ローンを利用するのが賢明な判断です。

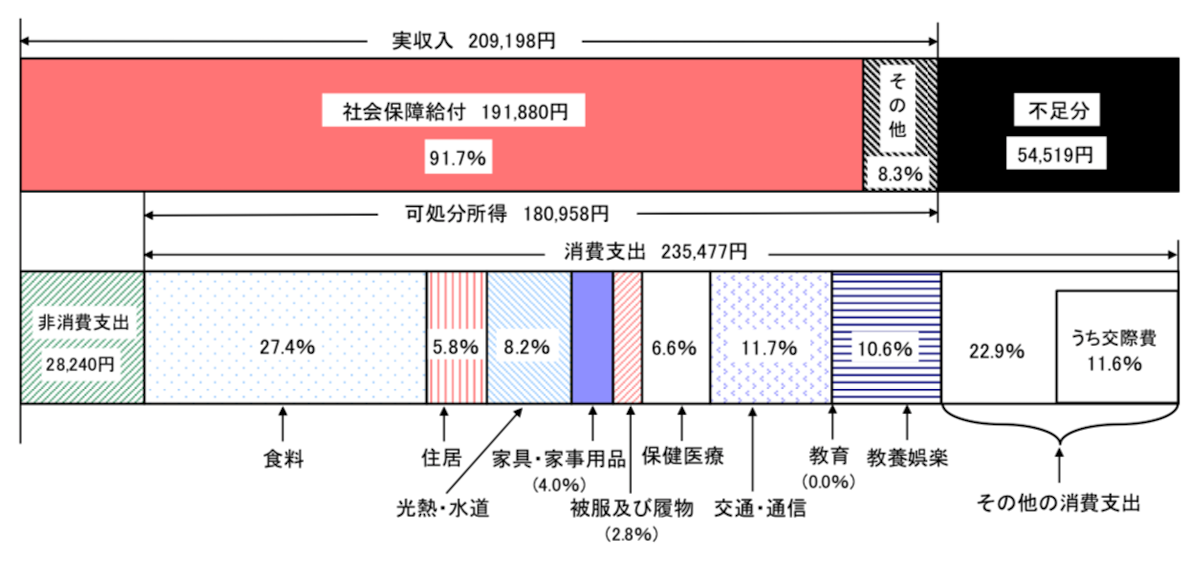

(出典:総務省統計局)

統計によれば、高齢夫婦無職世帯の家計収支は、月々約5.4万円も不足しています。老後資金には、十分な備えが必要だということです。

2-2.住宅ローンはできる限り短期間の借り入れにする

多くの金融機関は、住宅ローン返済満了時の年齢の上限を80歳に定めています。65歳でも最大15年間ローンが組めるということです。

しかし、住宅ローンは、借り入れできる額が実際に返せる額とは限りません。今の年齢や定年後の生活を考えれば、なおさら借入可能額の上限や期間で借り入れるべきではないでしょう。

手元に残す老後資金と月々の返済額をよく考えてマンションの予算を決め、できる限り短期間の借り入れになるようにすることが大切です。

2-3.相続のことを考える

とお考えかもしれません。

しかし、これからマンションを購入するのなら、「相続」のこともしっかり考えて検討するべきです。つまり、相続した人が困らないような、資産価値の落ちにくいマンションを選ぶということです。

近年空き家問題が深刻化していますが、空き家は郊外の戸建てだけではありません。都心部に多いのは、マンションの空き家です。買い手もなく、借り手もいないマンションは、今後さらに増加するものと思われます。

その一方、駅に近く築年数の浅いマンションは、資産価値が落ちにくい傾向にあります。「定年後に住めればどこでもいい」とは考えず、将来のことも考えたマンション選びをすることが大切です。

3.家の買い替えでもっとも大事なのは「売却」

定年後にマンションを買い替えるとなると、ついマンション選びばかりに気を取られがちになってしまいます。今のお住まいの住宅ローンを完済している状況だと、売却金額にこだわりを持たない方もいらっしゃいます。

しかし、家の買い替えでもっとも大事なのは、今のお住まいの売却です。いくらで売れるか、いつ売れるか次第で、マンションの予算は変わってきます。新居選びだけではなく、まずは今お住まいの家の売却に注力しましょう。

マンションの買い替えを検討しているという人は、まず「イクラ不動産」をご利用ください。

無料&秘密厳守で、簡単に素早く売却した場合の査定価格がわかるだけでなく、あなたにピッタリ合った売却実績が豊富な不動産会社を選べます。

- 合わせて読みたい

- 買い替え(住み替え)で家やマンションを売却する流れと成功のコツを基本から解説

- 「家を春までに買い替えたい!」段取りよく住み替える手順を解説

- 家の買い替えにかかる仲介手数料はいくら?値引きはできるの?

- 戸建てから戸建てに買い替え(住み替え)するときのポイント

- マンションから戸建てに買い替え(住み替え)するときのポイント

- マンションからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)のメリット・デメリットについてまとめた

- 戸建てからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)で不動産会社に査定依頼するときのポイント

- 同じマンション内で買い替え(住み替え)するときの流れと注意点

- 家の買い替え(住み替え)で一旦賃貸(仮住まい)するときの費用

- 高齢者の家の買い替え(住み替え)は早めの相談がポイント

- 家の買い替え・住み替えの相談はどこにするべき?

- 買い替え・住み替えにはどれくらいの税金や諸費用がかかるのかまとめた

- 買い替え・住み替えは売却のタイミングが大切!いつ家を売りに出すべき?

- お家の買い替え・住み替えは同じ不動産会社に依頼するべき?

- 売り先行による買い替え・住み替えの流れについて解説する

- 買い先行による買い替え・住み替えの流れや住宅ローンについて解説する

- 何から始める?マイホーム買い替えの進め方とポイント

- 買い替えの手順を解説!家の売却(売り先行)と購入(買い先行)はどっちが先?