住み替えを検討しているのですが、先に売りに出すと住んでいるところを見られるので落ち着きません…

また、仮に売れてもすぐに気に入った家が見つかるのか不安なので、新しい家の購入を先に進めてもいいでしょうか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

家の買い替えには主に

- 買い先行(購入先行)

- 売り先行(売却先行)

の2つの方法があります。

ここでは、「買い先行」による買い替え(住み替え)方法について売り先行のケースと比較しながらわかりやすく説明します。

もくじ

1.買い先行」とはどんな買い替え(住み替え)方法なのか

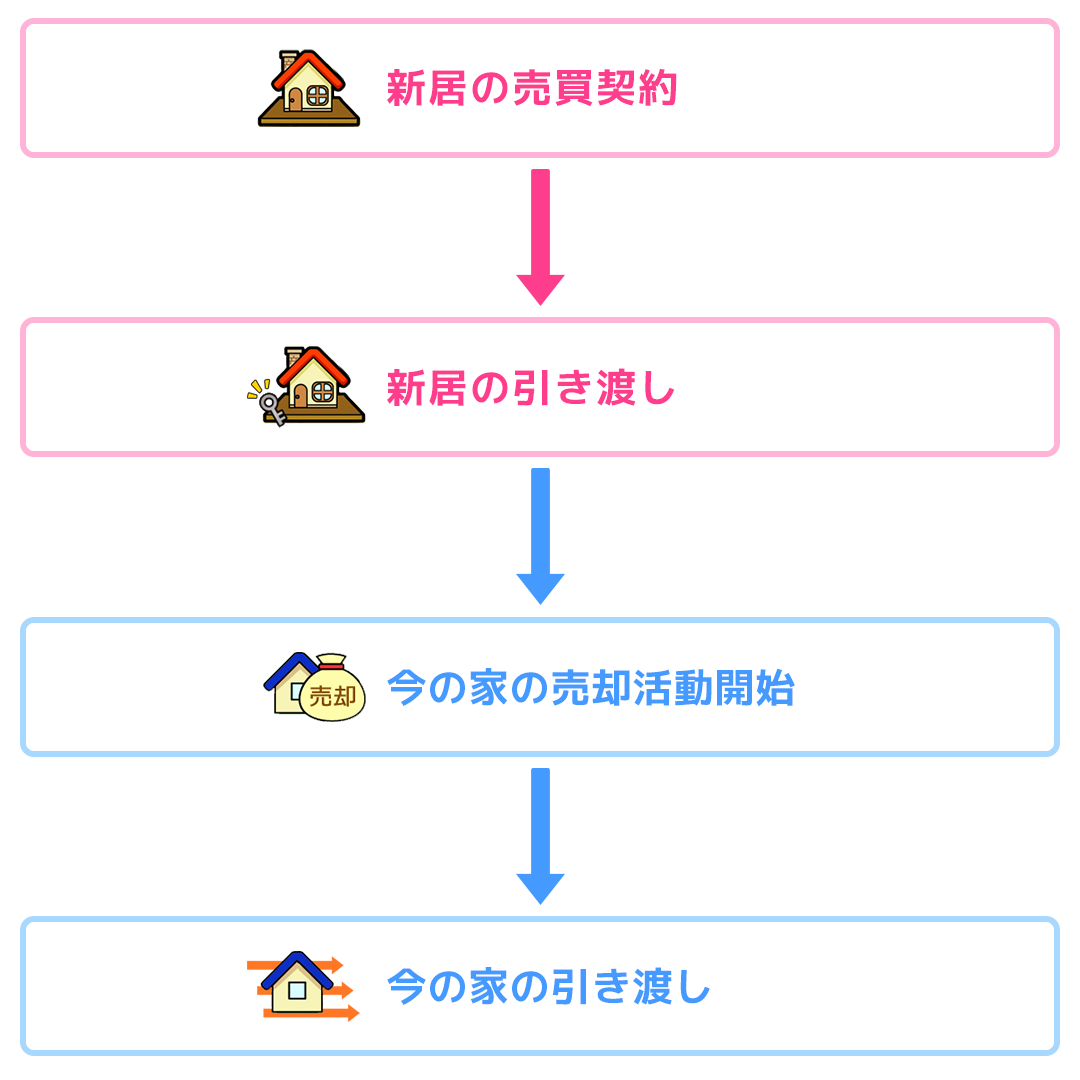

「買い先行」とは、新居を先に購入し、引越ししてから今まで住んでいた家を売るという買い替え方法です。

1-1.「買い先行」のメリット

「新居に転居してから住んでいた家を売却する」ことができるので、新居選びに妥協することなく時間をかけておこなえるというのが買い先行の最大のメリットです。

という方にも適した買い替え方法だと言えます。

先に新居を購入するので、今まで住んでいた家を売却した後に仮住まいの費用などが発生することもありません。

また、中古物件は部屋の劣化や生活感がどうしてもチェックされてしまうポイントではありますので、空き家にしてからハウスクリーニングをするだけでも購入検討者に与える印象は良くなります。

空き家であれば購入検討者もじっくり見学することができますし、売主としても鍵を預けておけば、勝手に不動産会社が案内してくれるので、立ち会う必要もありません。

場合によっては、不動産会社がオープンハウス(決められた日に予約なしで購入検討者が自由に見学できるよう家を開放しておくこと)を実施してくれることもあります。

内覧が多いほど家は売れやすくなる傾向にあるため、住んだままの売却よりも有利に売却を進めることができます。

1-2.「買い先行」のデメリット

ただし、買い先行にもデメリットがあります。

今の家に住宅ローンが残っていて、新居も住宅ローンで購入する場合、住宅ローンが重複する期間が生じます。いわゆるダブルローン状態の期間があるということです。

ダブルローンの状態になるのは、新居の引渡しから今まで住んでいた家の次の購入者への引渡しまでの期間です。

つまり、今まで住んでいた家の売却が遅れれば遅れるほど、ダブルローンの期間が長くなり費用がかさむことに注意が必要です。

ダブルローンについて詳しくは「家を買い替えする際のダブルローンとはなにかわかりやすくまとめた」で説明していますので、ぜひ読んでみてください。

また、今まで住んでいた家が最終的にいくらで売れるかは買主が決まるまでわかりません。そのため、想定していた金額よりも安くでしか売れず、資金計画に大幅なずれが生じる可能性もあります。

つまり、買い先行で住み替えを進めるには金銭的な余裕がなければ難しいと言えます。

1-3.「売り先行」との違いとは?

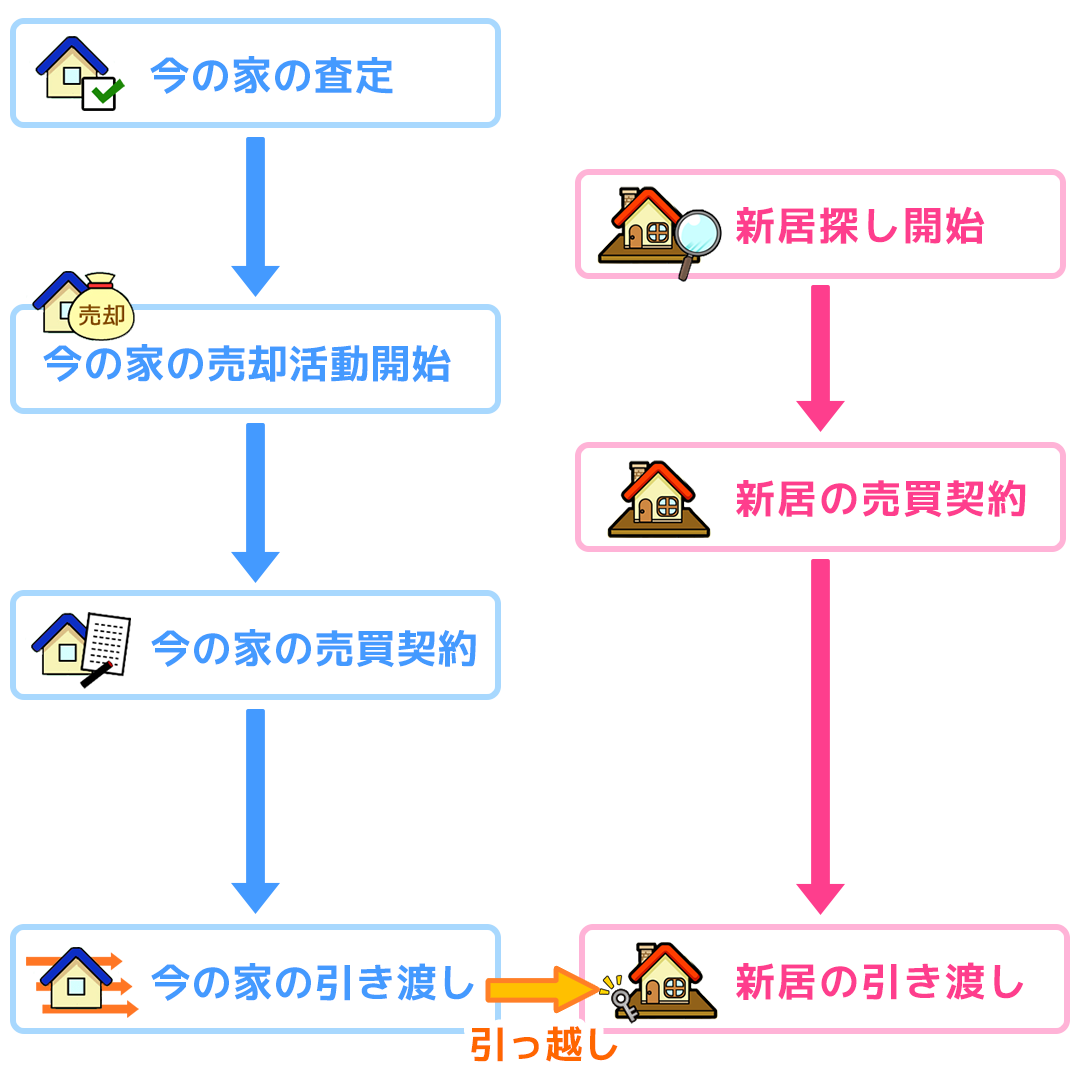

「売り先行」とは、今住んでいる家を先に売ってから、新居を購入するという買い替え方法です。

今の家の売却代金が確定するので、残っている住宅ローンをどれだけ返済できるのかもしくは売却代金が手元にいくらぐらい残るのかがはっきりするため無理のない資金計画を立てることができます。

新居購入の資金計画をしっかり立てたい方に適した買い替え方法だと言えます。

また、買い先行のようにダブルローンになる期間などもないため、売り急ぐ必要がありません。そのため、不本意な値下げをすることもなく、買主と価格交渉ができるので、できるだけ希望の金額に近い価格で家の売却をすることができます。

ただし、今の家が売れてしまったら買主と決めた期限には家を引き渡さなければならず、それまでに新居が見つからなかった場合は、仮住まいが必要となってしまうというのが売り先行のデメリットです。

仮住まい先の家賃や引越しが2回必要となってしまうので、無駄な資金がかかってしまう可能性があることに注意が必要です。

また、住みながらの売却となるため、購入検討者のために内覧に応じなければなりません。基本的に売却期間中は室内を綺麗に片づけ、予定も入れられないものと考えておかなければなりません。

売り先行については「売り先行による買い替え・住み替えの流れについて解説する」も併せてご覧ください。

1-4.理想的なのは「売り買い同時進行」

ここまでみてきた通り「買い先行」にも「売り先行」にもそれぞれメリット・デメリットがあります。

そこで、最もスムーズに買い替えるには、家の売却と新居の購入を同時に進める「売り買い同時進行」がおすすめです。

新居と今まで住んでいた家の引渡し日を同日にする必要がありますが、今の住宅ローンを完済する日と、新居のローンを借り入れる日が同日になるので、ダブルローンとなる期間もなければ、仮住まい先が必要となることもありません。

- ダブルローンにできる経済力がない(審査に通らない)

- できるだけ住み替えにかかる費用負担を抑えたい

という方にとっては理想的な買い替え方法です。

ただし、売却と購入のタイミングを合わせることは簡単なことではありません。実際「売り買い同時進行」で進めるにしても「買い先行」あるいは「売り先行」となり、その期日までに合わせるといった進め方になります。

2.「買い先行」で進めるときは「買い替え特約」や「買取保証」という選択肢もある

買い先行で住み替えを進める際の一番の不安は「家が売れなかったらどうしよう」ということではないでしょうか。

そのような場合は、以下の2つの方法もあります。

2-1.家が売れなければ購入を白紙にできる「買い替え特約」

買い替え特約とは、新居購入の契約時に「いま住んでいる家が売れなかった場合、この契約を無効にする」という条件をつけるということです。住んでいる家が売れなかった場合には、無条件に購入の契約を解消することができます。

ただし、新居の売主にとって、買い替え特約はリスクでしかありません。そのため、なにかしらある程度売れるという見込みがない限り、売主から買い替え特約を断られるのが普通です。

2-2.決められた金額で家を買い取ってくれる「買取保証」

買取保証(かいとりほしょう)とは不動産会社が提供するサービスで、期限内に家が売れなかった場合、あらかじめ決められた金額で不動産会社が自ら買い取ってくれるというものです。買取保証は、「売却保証」という名前でサービスが提供されていることもあります。

買取保証は「売れなかったとき」の安心にはなりますが、一般の人に売るより金額が安くなってしまうというのが最大のデメリットです。買取保証額は、相場価格の7~8割前後になることが一般的です。

買取保証についてさらに詳しくは「家の買い替え・住み替えで買取保証をつけるメリット・デメリット」も併せてご覧ください。

3.「買い先行」で進めても住宅ローンは借りられるの?

買い先行で住み替えを進めたくても、今の家に住宅ローンが残っている場合、ダブルローンを利用できないケースもあります。この場合、売り先行で進めるしかないのでしょうか。

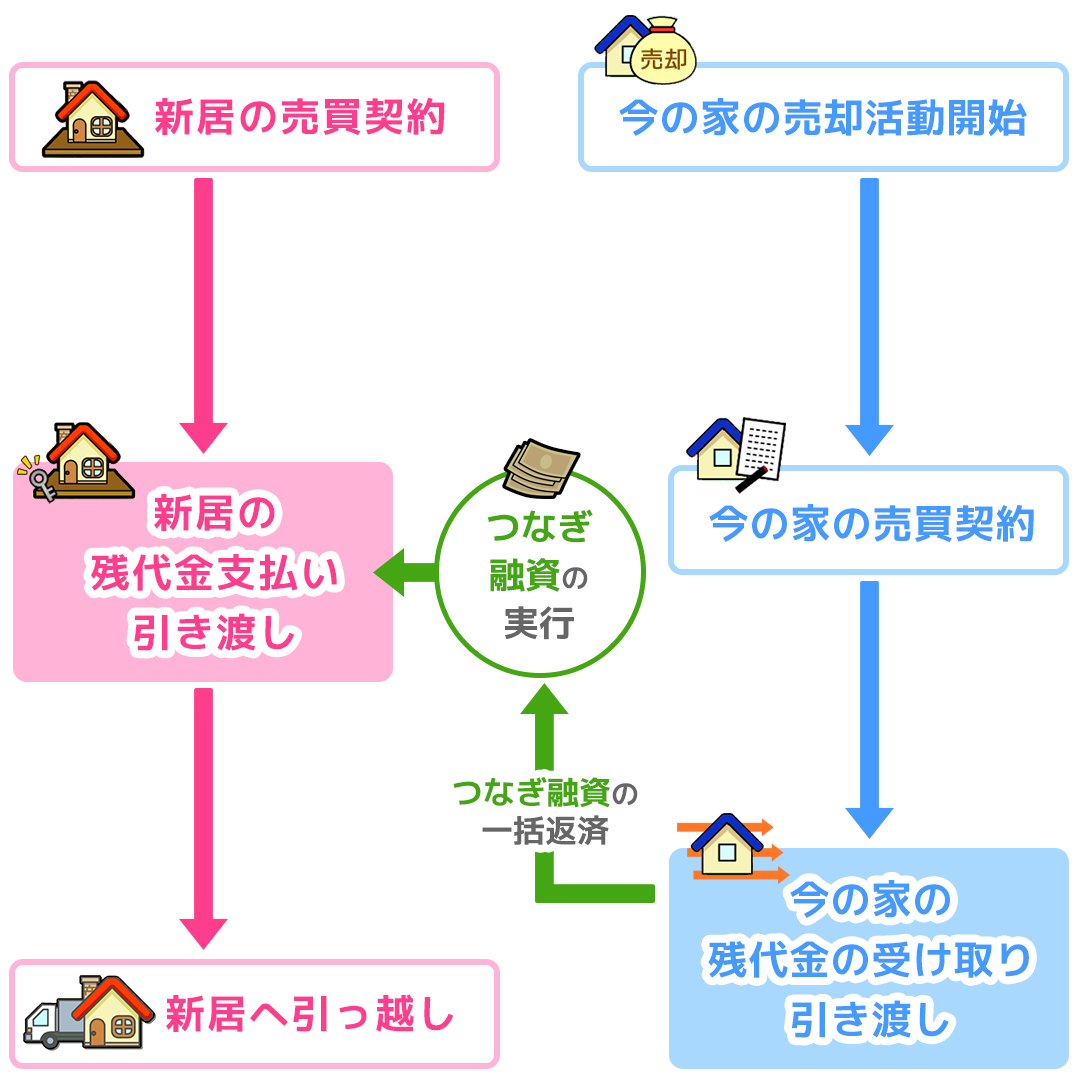

3-1.つなぎ融資を利用して一時的に資金を補う

つなぎ融資とは、新居購入の残代金支払いが今の家の売却代金の受け取りより先に来てしまった場合に一時的な資金不足を補うために利用する短期の融資制度のことです。

毎月の返済ではなく、今の家が売れたらその売却代金で一括返済をします。借入期間は6ヶ月~1年以内が基本です。

注意すべきは、つなぎ融資の金利は住宅ローンに比べて高く、利息や事務手数料などの諸費用も発生するということです。一般的に、金利は2~3%台程度のものが多いです。

また、つなぎ融資を利用する場合も売却価格が予測を下回った場合などには、返済に預貯金を使う必要が出てきます。

つなぎ融資を利用する際の資金計画は、しっかりとした売却計画と売却価格の予測が重要となります。

3-2.リースバックを利用してみる

買い先行だと、いつ売れるかわからなくて不安だという場合は、売り先行に切り替えても良いでしょう。

売り先行にした場合、仮住まいが必要になる点がデメリットです。

そのようなデメリットを回避する方法の一つとして、リースバックがあります。

リースバックとは、家を売却して売却代金を受け取り、その後、賃貸として住み続けられるという売却方法です。

家やマンションをリースバックで売却してローンを完済し、新しい住居が決まるまで賃貸で住み続ければ、仮住まいの必要がなく、引っ越しも一度で済みます。

小さい子供がいる場合や仮住まいへの引っ越しの手間を省きたい場合におすすめです。

リースバックについては、「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」で説明しています。ぜひ一読してみてください。

4.買い替えには不動産会社の協力が必要不可欠!

「買い先行」を中心に3つの買い替えの流れについて見てきましたが、スムーズに住み替えを行うにはやはり「売り買い同時進行」になるように売却と購入をいかにスムーズに行えるかが課題となります。

いつ売れるかわからない不動産売却と、自分に理想の住まいがいつ見つかるかわからない不動産購入を同時期に行うのはとても困難です。

そのための販売戦略やスケジュール管理・資金計画を立てるには、不動産会社の役割が非常に重要です。

売却と購入を別々の不動産会社に依頼することも可能ですが、タイミング調整にも時間を取られる可能性があるため、買い替え先が遠方でなければ、1社にまとめて依頼してしまうというのも1つの手です。

不動産会社によって、持っているノウハウやサービスは全く異なりますので、総合的にサポートしてくれる会社を選ぶことができるかどうかがスムーズに住み替えを完了させるためのコツです。

どの不動産会社に相談すればいいのかわからないという方は、ぜひ「イクラ不動産」をご利用ください。地域で売却に強い不動産会社を探すことができます。

「買い先行」による買い替え(住み替え)方法のまとめ

「買い先行」で買い替えを進めるのは

- 今住んでいる家のローンは残っていない

- 新居の予算は別にある

など資金に余裕がある方であれば、問題がないと言えます。

しかし、いま住んでいる家の住宅ローンが残っていて、新居もローンで購入しようと考えている人が買い先行による買い替えをするには、次の5つの選択肢から選ばなくてはなりません。

- 今の家を引き渡すまでダブルローン状態にする

- 今の家と新居の引渡し日を同日にする

- 今の家が売れなかった場合に備えて、新居の売買契約に買い替え特約をつける

- 今の家が売れなかった場合に備えて、住んでいた家の売却に買取保証をつける

- つなぎ融資で一時的に資金を補う

どの選択肢にもメリット・デメリットがあるため、ご自身の意向や経済的な状況をふまえて「売り先行」による買い替えも検討してみるべきです。

また、目安として、家の売却を全て完了するまでには、準備期間も含めて、早くても4・5ヶ月以上かかるというのが一般的ですので、住み替えのスケジュールをきちんと確保して、できるだけ早め早めに行動しておくことが大切です。

特に買い先行の場合、上記5つの選択肢全てに共通するデメリットは「資金計画」が立てにくいことです。

無理のない資金計画を立てるためには、まずお家がいくらくらいで売れるのか相場価格を知っておくことが重要です。相場価格とは、過去実際に売れた価格から判断して、現時点で市場に出して「実際に売れるであろう金額」のことです。

資金計画ができるだけ狂わないようにするためには、売却見込み価格を保守的に低めで見込んでおくのがいいでしょう。

今の家の相場価格を知りたいという方は、「イクラ不動産」の利用がおすすめです。

相場価格を無料で簡単に知ることができるだけでなく、自分にピッタリ合った売却に強い不動産会社を選ぶことができます。

- 合わせて読みたい

- 買い替え(住み替え)で家やマンションを売却する流れと成功のコツを基本から解説

- 「家を春までに買い替えたい!」段取りよく住み替える手順を解説

- 家の買い替えにかかる仲介手数料はいくら?値引きはできるの?

- 定年後にマンションに買い替え(住み替え)るときの注意点

- 戸建てから戸建てに買い替え(住み替え)するときのポイント

- マンションから戸建てに買い替え(住み替え)するときのポイント

- マンションからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)のメリット・デメリットについてまとめた

- 戸建てからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)で不動産会社に査定依頼するときのポイント

- 同じマンション内で買い替え(住み替え)するときの流れと注意点

- 家の買い替え(住み替え)で一旦賃貸(仮住まい)するときの費用

- 高齢者の家の買い替え(住み替え)は早めの相談がポイント

- 家の買い替え・住み替えの相談はどこにするべき?

- 買い替え・住み替えにはどれくらいの税金や諸費用がかかるのかまとめた

- 買い替え・住み替えは売却のタイミングが大切!いつ家を売りに出すべき?

- お家の買い替え・住み替えは同じ不動産会社に依頼するべき?

- 売り先行による買い替え・住み替えの流れについて解説する

- 何から始める?マイホーム買い替えの進め方とポイント

- 買い替えの手順を解説!家の売却(売り先行)と購入(買い先行)はどっちが先?