借金がかさんで支払いに追われた際、家やマンションなどを売ることで借金を完済できる場合があります。

しかし、住宅ローンが残っている、売却額で返済できるかわからないなどで困っている人もいることでしょう。

こちらでは、借金を返すために家を売却して解決する方法や、返済できない場合の対処法などについてわかりやすく説明します。

この記事で具体的にわかる3つのポイント

- 借金返済で家を売る前に考えておくことや確認しておくべきことについて

- 住宅ローンの残り具合によっては、家を売却して借金を返せる場合と返せない場合がある

- 家を売っても借金を返せない場合は任意整理や個人再生をするが、それで対処できない場合は自己破産をすることになる

- この記事はこんな人におすすめ!

- 借金の返済が苦しいので家やマンションの売却を考えている人

- 借金と住宅ローン、両方の返済で厳しい状況の人

- 借金のために家を売っても、できれば今の家に住み続けたい人

もくじ

1.借金返済で家を売る前に考えておくこと

借金のために家やマンションなどの住居を売却しようとする場合は、次のことに配慮が必要です。

1-1.家族の了承を得る

持ち家がある人は、単身者ではなく家族のいる状況が多いでしょう。その場合、まず、家の売却について家族からの了解を得ることが大切になります。

家族に不満があるのに、無理矢理家を売却すると、その後、夫や妻との間が不仲になって離婚につながったり、子どもから不信感や恨みを持たれたりするケースもあるためです。

借金の状況などを含めて、家の売却がどうしても必要だということをきちんと説明し、家族の理解を得てから売却を進めましょう。

1-2.売却にかかる諸経費について

「家を売ると、数百万円や数千万円のお金が入ってくるからきっと借金を完済できる」と考える人が多いです。

ただし、家を売るときには、さまざまな「諸経費」がかかることを忘れてはなりません。不動産会社の仲介手数料や司法書士の登記関係費用、場合によっては、土地の測量費用や境界確定費用なども必要になります。

そのような売却にかかる諸費用を差し引いた「手取り分」で借金を完済できないと、住宅売却後も借金が残ってしまうことになりかねません。

売却費用の計算方法については、「家やマンションの売却にかかる費用を解説!手元に残るのは結局いくら?」で説明していますので、ぜひ読んでみてください。

1-3.次にどこに住むのか

家族と住んでいた住宅を売るなら、次にどこに住むのかも考えておく必要があります。

賃貸住宅を借りる場合、どこの地域にどのくらいのグレードのアパート(マンション)を借りるのか、家賃がどのくらいになるのかなど、事前に相場を調べておきましょう。

引越費用や敷金礼金といった賃貸の初期費用もかかるため、家を売却した費用からそれらも差し引いて考えておく必要があります。

売却後の住居費を節約するのであれば、いったん実家に戻ることを検討するのもおすすめです。

1-4.どのくらい時間がかかるのか

家やマンションを仲介で売却する場合、最短でも2〜3ヵ月、売れなければ半年以上かかることがあります。

売れるまで借金の返済を待ってもらえるのか、いつまでに売れなければならないのかなど、時間的なリミットも考えておかなければなりません。

あとでくわしく説明しますが、すぐに売却して現金化した場合は、買取を利用するのも一つの手です。

売却の流れについては、「【不動産売却の期間・流れ・費用のまとめ】初めての不動産売却で知っておくべきこと」でくわしく説明していますので、ぜひ読んでみてください。

1-5.税金について

家やマンションなどの不動産を売却して利益が発生すると、その利益に対して税金が発生するケースがあります。

売却代金が、購入時にかかった代金(購入額)と購入時の諸費用、および売却にかかった諸経費の合計より多くなると、額によっては「所得(利益)」が出たことになり、譲渡所得税を納めなけれななりません。

ただし、譲渡所得税や住民税にはさまざまな控除制度があるため、特に居住用の不動産を売却した場合には発生しないケースがほとんどです。

その一つとして、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」があります。これを適用すれば、売却益が3,000万円までであれば、譲渡所得税はかかりません。

自分のケースでどのくらい税金が発生しそうかあるいはしないのか、前もってシミュレーションしておくと良いでしょう。

2.家を売却して借金を返せる場合と返せない場合について

家を売ることで借金問題を解決できるかどうかは、住宅ローンがあるかどうか、また、住宅ローンの残額がいくらかによって違ってきます。

住宅ローンがない、または残額が少しであれば、家を売却して借金を返済できる可能性は高いです。

しかし、次のような場合は、家を売却しても借金を返済できません。

2-1.オーバーローンの場合

オーバーローンとは、残っている住宅ローンの金額が不動産の価値を上回っている状態を指します。

つまり、家を売っても、残っている住宅ローンを完済できないケースです。

この場合、住宅ローンすら完済できないため、ほかの借金返済に充てられるお金は0円です。すなわち、家を売っても借金を減らすことは不可能となります。

2-2.アンダーローンでもプラスの価値が借金額より小さい場合

アンダーローンとは、オーバーローンの反対で、家の売却額で住宅ローンを完済できる状態です。

しかし、家の価値が残っているローンより高いアンダーローンのケースでも、家を売ってローンを完済したあとで手元に残る金額が少なければ、借金返済に充てられる金額も少額になってしまいます。

たとえば、家を売って住宅ローンを完済した残りが50万円で借金が300万円なら、50万円分しか借金返済ができないため、250万円の借金が残ってしまいます。

アンダーローンのケースで借金返済できるのは、残っている住宅ローンとお家の売却価格の差が大きい場合、もしくは当初の予想より家がかなり高く売れた場合などで、借金に充てるお金が十分に手元に残るケースのみです。

3.家を売却して借金返済できるかシミュレーションする方法

家を売っても借金を完済できるかどうかわからない場合は、家の売り出しを開始する前に、まずは売却によってどこまで借金を返せる見込みがあるのかシミュレーションしておく必要があります。

そのためには、次の2つの資料や情報が必要です。

ローン償還表

現時点でいくらの住宅ローンが残っているのかを確認するために必要です。

固定金利なら当初に金融機関から全期間分もらっていることが多く、変動金利なら半年ごとに郵送で送られてきます。

手元にない場合は、ローンを組んでいる金融機関にたずねてみましょう。

家の査定額

現時点で家がいくらぐらいで売れるのかを確認します。

不動産会社などに依頼すれば、家を査定してもらえます。ただし、不動産会社の査定は売却することが前提なので、営業活動を受けることになるでしょう。

現時点で家がいくらぐらいなのか査定価格だけが知りたいという人は、ぜひイクラ不動産をご利用ください。

イクラ不動産独自の価格シミュレーターを使えば、無料&秘密厳守で家の相場価格を簡単に素早く調べることができます。

2つの情報がそろったら、住宅ローンの残債と査定額を比較します。

査定額の方が高ければ、一応アンダーローンですから、差額によって借金を返済できるかどうかを計算します。差額が大きく、借金を十分返せそうであれば家の売却を進めましょう。

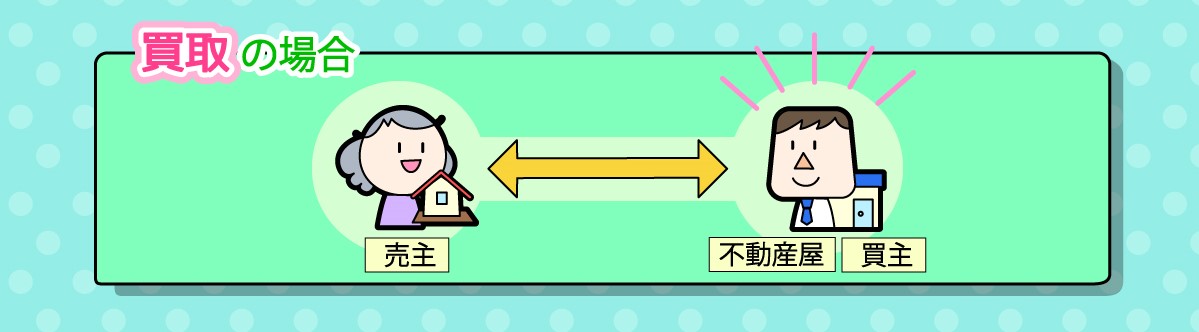

4.家を不動産会社に買い取ってもらう方法について

少しでも早く家を現金化して借金の返済に充てたい場合には、仲介ではなく不動産会社や買取業者に家を買い取ってもらう「買取」という方法がおすすめです。

買取金額は市場で売却するよりも価格は約7割程度に下がりますが、売却代金をすぐに手にすることができるため、直ちに借金返済に充てられます。

税金や電話代など、いろいろ滞納しているものがあれば、それらの支払いも可能です。

仲介の査定とは異なり、買取は「査定額=手に入るお金」になります。よって、いくつかの不動産会社や買取業者を比較して、少しでも高く買い取ってくれるところを探すようにしましょう。

市場で時間をかけて高値で売るのか、早期に買い取ってもらうか迷っているという人は、まずイクラ不動産をご利用ください。売却事情に応じて、あなたにピッタリ合った不動産会社を選ぶことができます。

5.リースバックなら家を売っても住み続けられる

借金を返済するために家を売却すれば、当然ですが家を明け渡して引っ越しをしなければなりません。

しかし家の売却代金は必要だけれども、子供を転校させたくない、周囲に知られなくないなどの理由から、今の家に住み続けたい場合もあるでしょう。

そのようなときにおすすめなのが、リースバックです。

リースバックを利用すれば、家を売却した代金で借金を返済したあとも、賃貸としてこれまでと同じように住み続けることができます。

リースバックについては、「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」でくわしく説明しているので、ぜひ参考にしてみてください。

6.オーバーローンでも家を売るべき場合について

先に述べたように、オーバーローンの場合だと、家を売却しても借金の返済はできません。

しかし、オーバーローンでも住宅ローンが残っている家を売却するほうが良い場合があります。

それは、借金に加えて住宅ローンの返済も厳しいケースです。

借金があると、住宅ローンの返済も苦しい場合が多いです。

住宅ローンを数ヵ月滞納すると、住宅ローン債権者(さいけんしゃ:お金を貸している金融機関や保証会社など)から家を差し押さえられて競売(けいばい・きょうばい)にかけられてしまいます。

競売になると家は強制的に安値でしか売れず、さらに大きな借金(住宅ローン)が残ってしまうため、先に自分で任意売却(にんいばいきゃく)しておくのがおすすめです。

任意売却をしても、残ったローンを返済しなければならないのは同じですが、任意売却なら市場で売却するため、競売よりも借金を減らすことができます。さらに、引っ越し費用なども出してもらえるケースも多いです。

住宅ローンを返済できなくて困っているなら、一度不動産会社に任意売却の相談をしてみるのが良いでしょう。

7.住宅ローンが残っている家を売る方法

住宅ローンが残っている家を売却したい場合は、まずローンを組んでいる金融機関にその旨を伝える必要があります。

そして、金融機関の承諾を得て「任意売却(にんばいきゃく)」できるかの相談をしなければなりません。任意売却とは、ローン債権者と協力して不動産を市場で売却する方法です。

任意売却については、「任意売却のデメリットやリスク、注意点を詳しく解説!」で詳しく説明しているので、ぜひ読んでみてください。

任意売却はどの不動産会社でも取り扱っているわけではありません。そのため、任意売却を成功させたいのであれば、まず任意売却に強い不動産会社を選ぶことが大切です。

イクラ不動産を使えば、任意売却に強い不動産会社を調べることができます。ぜひご利用ください。

8.家を売っても借金を返せない場合の対処方法

家を売っても借金問題を解決できない場合、どのようにして借金問題を解決すれば良いのでしょうか。

借金を支払えないなら、最終的に「債務整理(さいむせいり)」をするしかありません。

債務整理の段階は、次の3つです。

- 任意整理

- 個人再生

- 自己破産

それぞれについて説明します

8-1.任意整理

債務整理とは、借金問題を解決するための法的な手続きです。たとえば、「任意整理(にんいせいり)」という債務整理の方法を利用すると、借金の利息を全額カットできます。

クレジットカードやサラ金、カードローンなどの高額な手数料が支払い不要となって「元本のみ」返済すれば良くなるので、借金返済が大幅に楽になります。任意整理の場合、家を手放す必要もありません。

8-2.個人再生

「個人再生(こじんさいせい)」という債務整理の方法を利用する場合には、利息だけではなく借金を元本ごと大きく減額できます。

たとえば、500万円のカードローンの借金でも100万円程度に減額してもらえるので、支払いが楽になって完済できるようになる方が多いです。また個人再生でも「住宅資金特別条項」という特則を使ったら家を手放さずに済みます。

8-3.自己破産

これらの方法では解決できず、また家もいらない方の場合には、最終的に「自己破産(じこはさん)」という債務整理の方法を利用すれば、すべての借金と負債を清算できます。

自己破産をしても生活に必要な最低限の資産(現金や預貯金、車など)は手元に残すことができますし、元から資産を持っていない人の場合には自己破産しても失うものがほとんどありません。

まとめ

この記事のポイントをまとめました。

- 借金返済のために家の売却を考えている場合は、次のようなことを前もって確認しておく

・家族の了承を得る

・売却にかかる諸経費について

・次にどこに住むのか

・売却にどのくらい時間がかかるのか - 住宅ローンの残額が家の価値を上回っているオーバーローンの状態では、家を売却しても借金を返済できない

- 住宅ローンの残額が家の価値を下回っているアンダーローンの状態でも、プラスになる差額が少なければ借金を返済できない場合がある

- 借金だけでなく住宅ローンの返済も厳しい場合は、オーバーローンであっても家を売却するほうが良い場合がある

- すぐに家やマンションを現金化したい場合は、売却額が相場価格の7割程度になるが、買取を利用するのも一つの手である

- リースバックを利用できれば、借金返済のために家を売却しても、賃貸として今の家に住み続けることができる

- 家の売却額で借金を返済できない場合は、任意整理や個人再生をすることになる。それでも解決できない場合は自己破産になる

借金の返済が苦しい場合、放置するとますます返済額が増えて、より大変な状況になりかねません。

家やマンションなどの持ち家があるならば、借金の額によっては売却代金で完済することが可能です。

また、住宅ローンと借金の返済の両方で苦しい場合は、家を売って安い賃貸に住み替えることで住宅ローンの負担分がなくなり、月々の支出を減らすこともできます。

まずは、借金の額と家がいくらぐらいで売れそうかを調べてみましょう。

ただし、売却額で返済できない額の住宅ローンが残っている場合は「任意売却」でしか売れません。任意売却はローンを組んでいる金融機関の承諾が必要なため、金融機関との交渉を含めた任意売却に強い不動産会社に相談してください。

借金返済のために家を売却しなければならないけれども、周囲に売却を知られたくない場合や子供を転校させたくない場合は、家を売却しても賃貸として住み続けられるリースバックの利用もおすすめです。

イクラ不動産を使えば、無料&秘密厳守で売却に強い地元の不動産会社や任意売却を扱っている不動産会社がわかります。もちろん、リースバックの相談も可能です。

さらに、宅建士の資格を持ったイクラの専門スタッフに、自分の場合はどうすれば良いのか、どの売却方法を選べば良いのかなどについて、いつでも無料で相談できます。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。