急にまとまったお金が必要になったので、家を現金化したいのですが…

どのようにすればよいのでしょうか。

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

急にお金が必要になり家を現金化したい場合、一般的な方法は仲介や買取での売却です。ほかに、不動産担保ローンやリースバックなどの方法もあります。

こちらでは、家を現金化する4つの方法についてわかりやすく説明します。

- この記事はこんな人におすすめ!

- 急にまとまったお金が必要になり、家やマンションをすぐに現金化したい人

- 離婚や相続などにより、家の売却期限が迫っている人

- 家をすぐに現金化する際の注意点や不動産会社の選び方を知りたい人

もくじ

1.市場に出して仲介で売却する

家を現金化する4つの方法のうち、もっとも一般的な方法は、市場での仲介による売却です。

仲介による売却とは、家の売却活動を不動産会社に依頼して一般消費者の買主を探してもらい、不動産会社の仲介を通して売買契約を結ぶという方法です。

家が売れたら売却代金が入ってくるので、その時点で家を現金化できます。

仲介について詳しくは「不動産仲介とは?家を希望に近い価格で高く売却できる方法を解説!」で説明していますので、ぜひご覧ください。

1-1.仲介で売却するメリット

仲介で家を売却するメリットは、売却額が高くなりやすいため、手元に入ってくるお金が多くる点です。

家を市場に出してしっかりを時間をかけて売却することで、相場価格に近い額で売れやすくなります。場合によっては相場価格以上の高値で売ることも可能です。

1-2.仲介で売却するデメリット

仲介で売却するデメリットは、時間がかかることです。

まず売却活動を依頼する不動産会社を探さなければならず、その後、さらに買主を見つけなければなりません。

また、売買契約を結んだときに手に入るのは、売買価格の一部である手付金だけです。売却代金がすべて手に入るのは、相手にお家を引き渡す際になります。

家の売り出しをしてから現金化までに、半年以上かかってしまうケースも珍しくありません。

仲介での売却は、早くても2〜3ヵ月はかかると考えておくほうが良いでしょう。

そのため、急いで家を現金化したいときには向いていません。

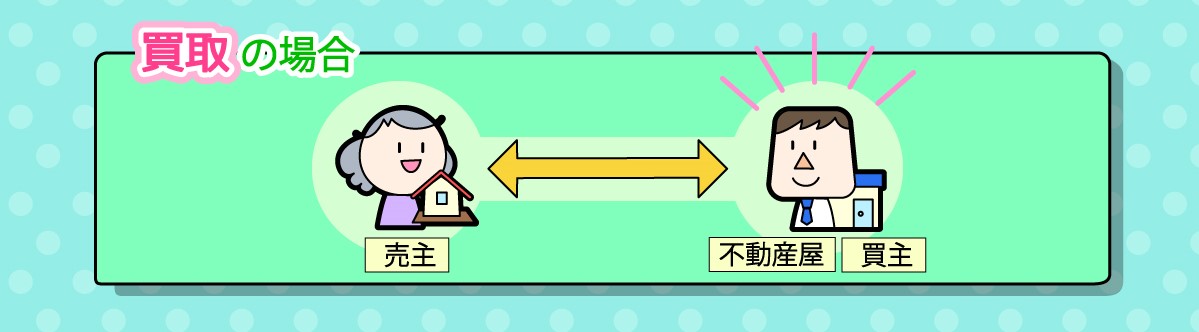

2.不動産会社に直接買い取りしてもらう

2つ目の現金化の方法は、不動産会社などに家を直接買い取ってもらう「買取」です。

買取は、家をすぐに売って現金化したい人に良く利用されています。

家を市場で売買しようとすると、買主を探すための売却活動や売買契約の条件交渉をしたり、双方の都合を合わせてお家の引渡し日を設定したりしなければなりません。そのため、数ヵ月単位の時間がかかります。

しかし買取であれば、不動産会社がそのまま家を買い取るので即時売却が可能です。最短、数日で現金化することもできます。

買取について詳しくは「不動産買取とは?なぜ安くなる?相場額や注意点、おすすめの場合を解説」で説明していますので、ぜひご覧ください。

2-1.買取のメリット

不動産買取のメリットは、確実に早く家を売って現金化できることです。

買取査定をしてもらった不動産会社に直接買い取ってもらえるので、その不動産会社が倒産でもしない限りは確実に売買契約を締結できます。つまり、買主が見つからないリスクを避けられるのです。

市場での売却価格ほどではありませんが、借入のケースよりも手に入る金額が高額になりますし、仲介手数料や借り入れ時の金利もかかりません。

2-2.買取のデメリット

買取のデメリットは、不動産を市場で売却する場合よりも金額が安くなってしまうことです。

不動産会社は、買い取った家にリフォームなどを施して市場で再販売するため、提示される買取価格は、市場で売買する価格より低くなります。目安として、買取額は相場価格の7割程度です。

家を売って現金化する際に、買取か仲介かで迷ったら、時間を取るか価格を取るかで決めましょう。もし3ヵ月程度の余裕があるなら、市場で安く売りに出すほうが得になるケースが多いです。

3.リースバックを利用する

家を売却したお金が必要だけれども、今の家から引っ越しをしたくないという場合があります。そのようなときにおすすめなのが、リースバックです。

リースバックを利用すれば、家を売って売却代金を受け取ったあと、賃貸として住み続けることができます。

リースバックは買取の一種です。不動産会社に家を買い取ってもらうのと同時に賃貸借契約を締結し、売却代金を受け取ったあとは、賃貸として家賃を支払いながら住み続けるという仕組みになります。

リースバックについては、「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」で詳しく説明しているので、ぜひ読んでみてください。

3-1.リースバックのメリット

リースバックのメリットは、家をするに現金化できるだけでなく、今の家から引っ越しをせずに住み続けられることです。

引っ越しをしなくて済むので、周囲に売却したことを知られることはありません。また、引っ越しの手間や費用がかからず、子供の転校手続きをする必要がない点などもメリットだと言えるでしょう。

また、多くのリースバック商品では、将来的に家を買い戻すことができるようになっています。そのため、まとまったお金が一時的に必要な場合、買取ではなくリースバックを利用すれば、将来、買い戻して所有権を元の状態にすることも可能です。

3-2.リースバックのデメリット

リースバックのデメリットは、売却価格が相場よりも安くなることです。買取と同じように、相場価格の7割程度になります。

また以前は、賃貸として住み続けられる期間が決まっている「定期借家契約」しか選べないリースバックが多く、その点がデメリットとしてあげられていました。

しかし、今は希望するだけ住み続けられる「普通借家契約」を選べる商品が増えてきたため、デメリットとは言えなくなりました。

そのほかのデメリットとして、リースバックは買取額によって賃料が決まるので、近隣の家賃相場より高額になる場合があることにも注意が必要です。

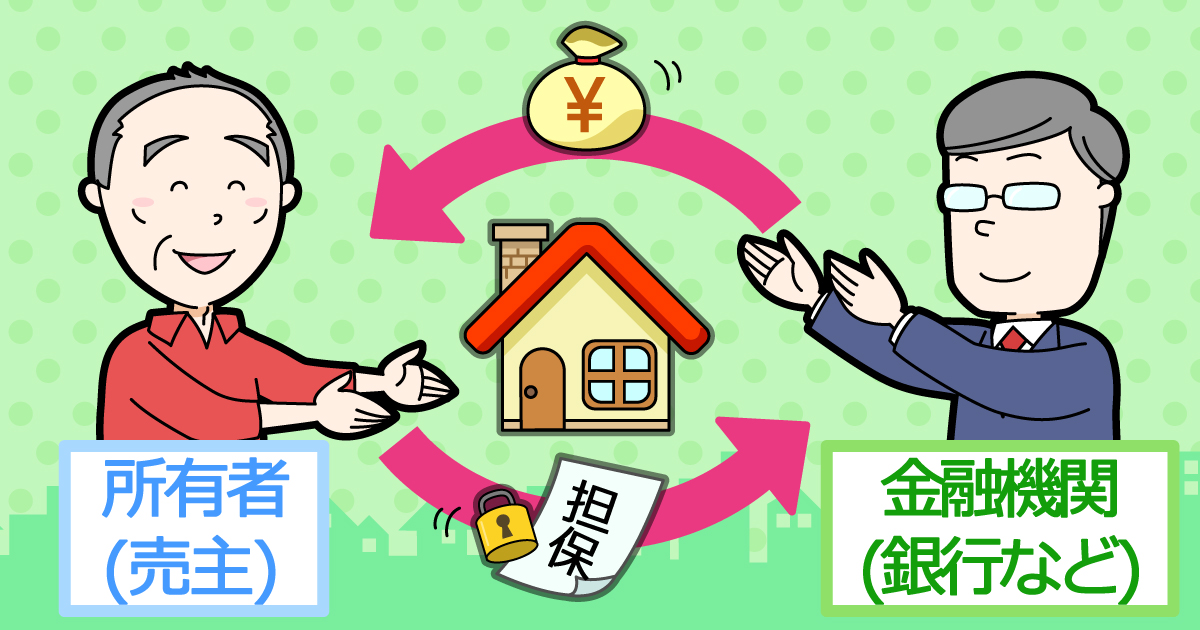

4.家を担保に入れてお金を借りる

最後に紹介するのは、家を担保に入れて銀行などの金融機関からお金を借りる方法です。一般的に「不動産担保ローン」と呼ばれています。

不動産担保ローンでは、家に「抵当権(ていとうけん)」をつけて、その担保価値の分の融資を受けます。担保(たんぽ)とは、お金を借りた人が返済できない場合、お金を貸した人の損害を補うために設けられるものです。

ただし単なる借金なので、借りたお金は返済しなければなりません。

4-1.リバースモーゲージは不動産担保ローンの一種

不動産担保ローンの一種として、高齢者が自宅に抵当権を設定して金融機関から必要な融資を受ける「リバースモーゲージ」という方法もあります。

リバースモーゲージで借りたお金は、家の所有者である借り入れた人が亡くなったときに、家を売却したお金で一括返済を行うのが一般的です。

高齢になり、年金だけでは生活費が不足している場合などには、利用価値の高い現金化の方法です。

リバースモーゲージについては、「リバースモーゲージとは?家に住み続けながら老後資金を借りられる」で詳しく説明しています。ぜひ読んでみてください。

4-2.家を担保に借金するメリット

家を担保にしてお金を借りるメリットは、家の所有権を失わずに、すぐに現金を得られる点です。

家の査定が済み、抵当権の設定(抵当権設定登記)と金銭消費貸借契約(きんせんしょうひたいしゃくけいやく:お金を貸し借りする契約)を結べば、すぐにお金を手にすることができます。

また、売却するわけではないため、所有権もそのまま保持することが可能です。

4-2.家を担保に借金するデメリット

家を担保にしてお金を借りるデメリットは、手にすることができる金額が少ないことです。

家を売れば家の価値の満額のお金が手に入りますが、担保に入れて借金する場合には家の評価額の40%程度くらいになることもあります。

また、返済には金利がかかるため、借入額よりも返済額のほうが多くなり経済的には損です。

リバースモーゲージ利用の場合は、利用中に地価が下がって家の担保価値が減ると、金融機関から突然、担保価値不足分のお金を支払うように求められるケースもあります。

また、不動産を担保とする借り入れやリバースモーゲージでは、利用できる不動産も限られることが多い点にも注意が必要です。

金融機関側からみても、どのタイミングで不動産売却して資金を回収できるかわかりません。予測できない分、融資額が低くなってしまうのは当然だと言えるでしょう。

そのため、マンションや田舎の戸建ては担保の対象にできないことが多く、地価が下がりづらい都市の中心部の戸建てが利用の条件となっているケースが多いです。

まとめ

急にまとまったお金が必要になった場合、資産価値の高い家やマンションなどの現金化を考えるのは当然のことです。

不動産を売って現金化したい場合、急ぎであれば「買取」、数ヵ月の猶予があるならば「仲介」を選ぶと良いでしょう。

また、売却を周囲に知られたくない場合や売っても引っ越しをしたくない場合は「リースバック」、所有権を失いたくない場合は「家を担保にした借り入れ」というように、状況に応じた方法を選ぶことが大切です。

お金が必要なので家をすぐに現金化したいけれど、どの方法を選べば良いかわからないという人は、ぜひイクラ不動産をご利用ください。

無料&秘密厳守でお家の相場価格を簡単に調べられるだけでなく、実績豊富で安心して売却やリースバックを依頼できる不動産会社を探せます。

さらに、自分の状況だと、どうすれば良いのかわからない場合は、宅建士の資格を持ったイクラの専門スタッフにいつでも無料で相談できるため安心です。