住宅ローンの支払いが厳しくて、遅れて支払っている状態なのですが…

このままで、大丈夫でしょうか?

また、滞納を何ヶ月も続けると最終的にどうなってしまうのでしょうか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

「住宅ローンの支払いが厳しい…」そのような人は決して少なくありません。滞納を放置し続けると、お家に住めなくなるだけでなく、多額の借金が残る可能性もあります。

こちらでは、住宅ローン滞納後はどうなってしまうのか、また、滞納してしまった場合どうすればいいのかについて、わかりやすく説明します。

1.一度でも遅延すると遅延損害金が発生する

住宅ローンは、毎月決まった日に返済するのが一般的ですが、一度でも遅延してしまうと遅延損害金(遅延利息、延滞利息とも言います)が発生します。

遅延損害金とは、住宅ローンの返済が遅れたことに対する延滞料(罰金)のようなものです。

1-1.遅延損害金の計算方法

遅延損害金は、返済日の翌日から発生し、1日ごとに加算されます。住宅ローンの遅延損害金の利率は、年約15%と利息制限法により定められています。(参考:日本貸金業協会)

遅延損害金は

で求めることができます。

例えば、毎月の支払額が11万円で、そのうち元金が7万円だった住宅ローンを10日滞納してしまった場合の遅延損害金は、

7万円×15%÷365日×10日=288円ほどとなります。

金額は少額ですが、その日に引き落とせなくても金融機関からすぐに連絡が来ることはありませんので、うっかり忘れていたなどで、返済が遅れることのないよう注意しましょう。

1-2.金利が上がる可能性も

銀行にもよりますが、最悪の場合、今借りている住宅ローンの金利が上がる可能性もあります。住宅ローンの契約書には「一度でも延滞したら優遇金利の適用を受けられなくなる」と記載されているからです。

住宅ローンの金利は、店頭金利(2.475%)から、年収や勤続年数などの審査を得て、優遇金利になっていることが一般的です。店頭金利になると、毎月の返済額が一気に増えてしまいます。

そのため、延滞する前にまずは住宅ローンを借りている金融機関に必ず相談してください。

2.ブラックリストに載る可能性もある

住宅ローンの返済を1度や2度うっかり忘れて遅延してしまうことは、誰にでも起こりうることです。数回程度、遅延してしまってもすぐに適切な対応をすれば大きな問題になることはありません。

しかし、遅延を何度も繰り返すと、悪質だとみなされて、信用情報機関のブラックリストに載る可能性があるので注意が必要です。

連続して遅延した場合だけでなく、1~2度の遅延を何度も繰り返した場合もブラックリストに載ってしまいます。

3.住宅ローン滞納後はどうなってしまうの?

住宅ローンを延滞すると、金融機関(銀行など)からさまざまな書類が届きます。そのまま支払いをしなかった場合、最終的にどうなってしまうのでしょうか。

住宅ローンの延滞が長期化したときの流れは、主に以下の通りです。

| 1~2ヶ月 | 督促される |

| 2~3ヶ月 | 催告書が届く |

| 3~6ヶ月 | 期限の利益喪失通知と一括請求書が届く |

| 代位弁済通知が届く | |

| 6~10ヶ月 | 担保不動産競売開始決定通知が届く |

| 裁判所の執行官による現地調査 | |

| 10~15ヶ月 | 競売の期間入札通知書が届く |

| 競落される | |

| その後 | 残ったローンを請求される |

| 最悪の場合、自己破産も |

一つずつ詳しく確認しましょう。

3-1.①督促(とくそく)される

住宅ローンを延滞すると、まずは銀行から督促が来ます。電話がかかってくることもありますし、自宅に手紙(督促状)が届くこともあります。

このまま支払いがなければ、一括での返済を請求しますということや、後述する代位弁済(だいいべんさい)になりますといった内容が記載されています。

3-2.②催告書(さいこくしょ)が届く

督促を無視し、滞納期間が2~3ヶ月と長くなってしまうと、催告書が届くことが多いです。

催告書は、督促状と文面はほとんど同じですが、法的手段による解決を図りますよという、銀行からの最後通告として送付されるものです。

3-3.③期限の利益喪失通知と一括請求書が届く

催告書が届いても支払いをしないで放置していると、3~6ヶ月が経過したタイミングで、期限の利益喪失通知(きげんのりえきそうしつつうち)と残っている住宅ローンの一括請求書が届きます。

期限の利益とは、分割払いできる利益(権利)のことです。つまり、期限の利益喪失とは「あなたには、分割払いできる権利がなくなったので、〇月〇日までに残りの住宅ローン全額を一括返済してください」ということです。

住宅ローンの契約では、半年分の返済金を滞納したら期限の利益が失われるとされていることが多いので、このタイミングで銀行から書類が届きますが、支払い期限は1週間以内など無理な日程になっている場合が多いです。

3-4.④代位弁済(だいいべんさい)通知が届く

期限の利益の喪失通知と一括請求書が届いた後、数日以内に送られてくる書類です。

通常、残りの住宅ローンを一括返済などできないと銀行もわかっているので、保証会社による代位弁済が行われます。

代位弁済とは、保証会社があなたに代わって、残っている住宅ローン全額を立て替えて銀行に支払うということです。

これにより、債権者(お金を貸している側)が銀行から保証会社に切り変わり、この通知(書類)以降は、保証会社から督促を受けることになります。また、保証会社ではなく、債権回収会社(サービサー)になっていることもあります。

銀行は、あなたに取り立てをしたくないので、その役割を保証会社やサービサーに任せるのです。

3-5.⑤担保不動産競売開始決定通知が届く

代位弁済通知から約1ヶ月以内に裁判所から送られてくる書類です。

代位弁済が行われると、保証会社(またはサービサー)はあなたのお家を競売(けいばい・きょうばい)にかけます。

競売とは、住宅ローンなど借金返済ができなくなった時に、強制的にお家を売却されることです。

つまり、競売開始決定通知とは「あなたのお家を競売にかけますね」ということです。

3-6.⑥裁判所の執行官による現地調査

その後、裁判所の執行官が家に来て、事情聴取や室内の状態確認、写真撮影などの現地調査を行います。

プロの鑑定士が競売の基準となる鑑定資料を作成します。強制調査のため、拒否することができません。

3-7.⑦競売の期間入札通知書が届く

裁判所から送られてくる通知で、入札日や開札日が記載されています。

入札日とは、競売で落札参加する方の申し込み開始日のことで、開札日とは、落札者が決定する締め切りの日のことです。

期間入札通知が届くと、間もなく競売がスタートしますということを意味しています。

また、新聞やインターネットで競売物件の住所が公開されるため、近隣にあなたのお家が競売にかけられていることが分かってしまいます。裁判所に行けば、個人情報も公開されています。

3-8.⑧競落(けいらく)される

開札後、裁判所から売却許可決定がなされた買受人(購入者)があなたのお家の新たな所有者となります。

この売却許可決定には、開札日から約1週間ほどかかり、その後、競売代金の支払いなどを経て、所有権の移転登記が完了されるまでは、約3週間ほどかかります。

所有権が移転してしまえば、お家に住むことはできないので、原則この日までにお家を明け渡す必要があります。

これは裁判所も認めた内容であり、居座り続けた場合は、強制的に立ち退きをさせられることとなります。

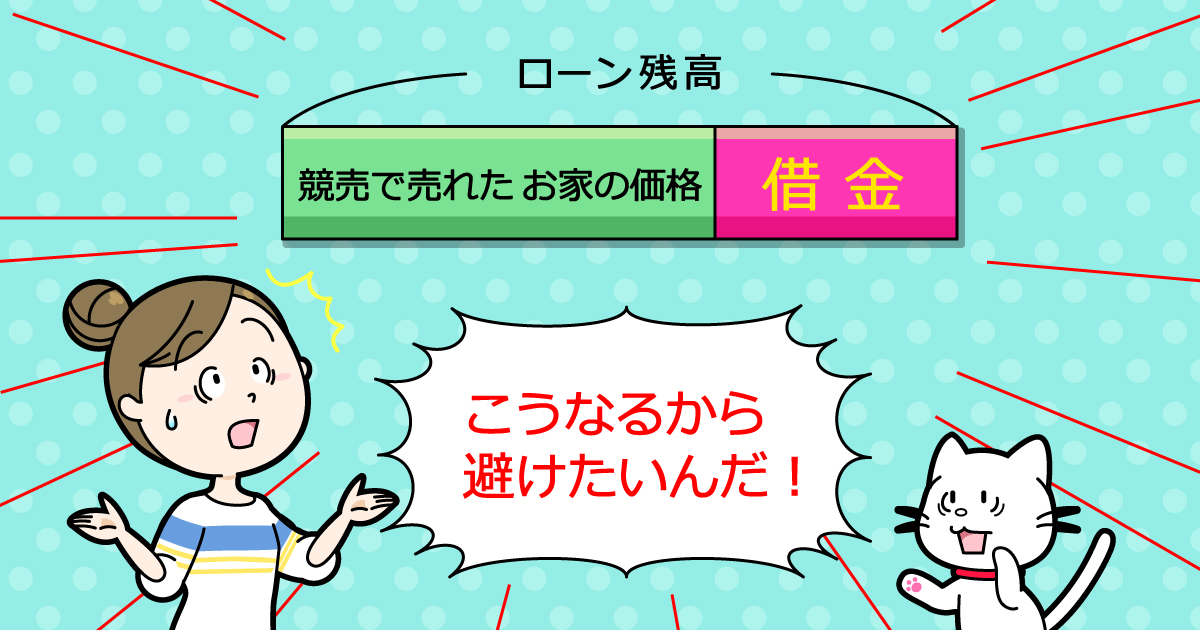

3-9.⑨残ったローンを請求される

お家を手放したからといってそれで終わりではありません。

お家の競落代金は、債権者である保証会社やサービサーに支払われますが、それでも住宅ローンを完済できないケースがほとんどです。

競売での売却価格は、相場価格の6割程度に下がってしまうことが多いからです。

残った住宅ローンについては、お家がなくなった後も債務者であるあなたが返済しなければなりません。

3-10.⑩最悪の場合、自己破産も

競落後に残った住宅ローンの金額が大きすぎて、自力では返済できない場合、自己破産が必要になる可能性もあります。

残った住宅ローンはもちろんのこと、遅延損害金についても支払う義務が生じます。住宅ローンを滞納し、放置すればするほど最終的に大きな損失となるので、なるべく早く適切な対処をすべきです。

4.住宅ローンを滞納してしまったときの対処方法

住宅ローンを滞納してしまったら、次のように対処することをおすすめします。

4-1.銀行に相談し、返済を待ってもらう

まずは銀行に相談をして状況を伝え、返済を待ってもらう方法があります。

2、3ヶ月程度の滞納なら、いつまでに滞納分を支払うのかを約束して確実に入金すれば許してもらえる可能性が高いです。

4-2.借り換えを検討する

今、借りている銀行の返済条件が厳しく、これ以上支払いを継続しづらい場合には、借り換えを検討しましょう。

住宅ローンを組んだときよりも金利が下がっていれば、より有利な内容で借り換えができる可能性もあります。また、借り換えて返済年数を長くすれば、月々の返済額が減るので、支払いしやすくすることもできます。

ただし前述した通り、ローンの滞納を繰り返すとブラックリストに載るため、ローンの借り換えができなくなってしまうことに注意が必要です。

4-3.お家の売却を検討する

返済を待ってもらえず、ローンの借り換えなどの手段も利用できない場合は、お家の売却を検討しましょう。

住宅ローン返済中であっても、お家の売却価格より残っている住宅ローンの金額が下回っているアンダーローンの場合には、問題なく売却することができます。

売却代金で残っている住宅ローンを完済すれば、住宅ローンの滞納状態からも解放されます。

一方、お家の売却価格より残っている住宅ローンの金額が上回っているオーバーローンの場合は、金融機関の承諾をとって、任意売却(にんいばいきゃく)という方法で売却することができます。

競売と同じく、売却後に残った住宅ローンについては自力で返済する必要があります。ただし、任意売却は競売よりお家を高く売ることができるため、返さなけばならないローンを減らすことができます。

「住宅ローンが残っている家(マンション・一戸建て)を売る方法」も併せてご覧ください。

4-3-1.任意売却には時間制限がある

住宅ローンを滞納している場合、任意売却できる「期間」にも注意が必要です。競売が開始されてしまうと、早く任意売却しないとお家が競落されてしまうからです。

競売の開札日前日までに任意売却が完了すれば良いと言われていますが、早く行動しなければ間に合いません。

「③期限の利益喪失通知」が届いた時点から任意売却の手続きが可能になりますので、この通知が届いたら早急に対処しましょう。

任意売却について詳しく知りたい方は「【任意売却とは?】住宅ローン返済滞納でも競売を回避する方法を解説」も併せてご覧ください。

まとめ

最善策は、滞納する前に、住宅ローンの支払いが厳しくなった時点で、借り入れしている金融機関(銀行など)に相談すべきです。

仕事が変わるなどで、一時的な収入の減少などであれば、しばらくの間は利息だけ支払うことや返済期間を延長して、月々の支払金額を減らしてもらうことも可能な場合があります。

もし、支払い催促の書類がきているのであれば、一刻も早く行動してください。早く動けば動くほど、あなたにとって損することが少なくなるのです。

住宅ローンを滞納しているけど、どうしたらよいのかわからないという人は、まず「イクラ不動産」をご利用ください。

無料&秘密厳守で簡単に素早く査定価格がわかるだけでなく、競売や任意売却について相談できる不動産会社を探せます。

- 合わせて読みたい

- 【任意売却とは?】住宅ローン返済滞納でも競売を回避する方法を解説

- 住宅ローン返済中でも引越ししたい!アンダーローンでなくても家を売る方法

- 住宅ローンの返済が苦しい場合どうすべきか対処方法についてまとめた

- 住宅ローン滞納後の流れと対処方法についてわかりやすく説明する

- 住宅ローンの返済がつらい理由とその対処方法についてまとめた

- 住宅ローンを払えないときはどうする?4つの解決方法を紹介!

- 住宅ローンの返済がやばい!解決方法についてわかりやすく説明する

- 病気で住宅ローンの返済が厳しい!保険などを使った対処方法を解説!

- 家のローン・借金で後悔した体験談とそこから学べること

- 妻に借金があると家のローンに通らないのか?

- 住宅ローンを払えなくなったときに家を残せる「個人再生」とはなにか

- 任意売却するとき、住宅ローンの連帯保証人にも迷惑がかかるって本当?!

- 任意売却のデメリットやリスク、注意点を詳しく解説!

- 【不動産担保ローン】住宅ローン返済中でも利用できるの?

- オーバーローンだと売却できないの?!調べる方法と今後の選択肢!

- コロナで住宅ローンを払えない人はまず返済条件の変更を相談すべき

- 住宅ローン、借りすぎてない?対処方法を知って将来の不安を解消しよう

- 担保なしで借りられる住宅ローンって?無担保ローンについて解説