住宅ローンを滞納し続けているとどうなるのかしら…?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

住宅ローンを滞納していると金融機関から督促が来て、いずれは家に住めなくなります。

こちらでは、住宅ローン滞納した後の流れと任意売却を始めとしたその対処方法について、わかりやすく説明します。

もくじ

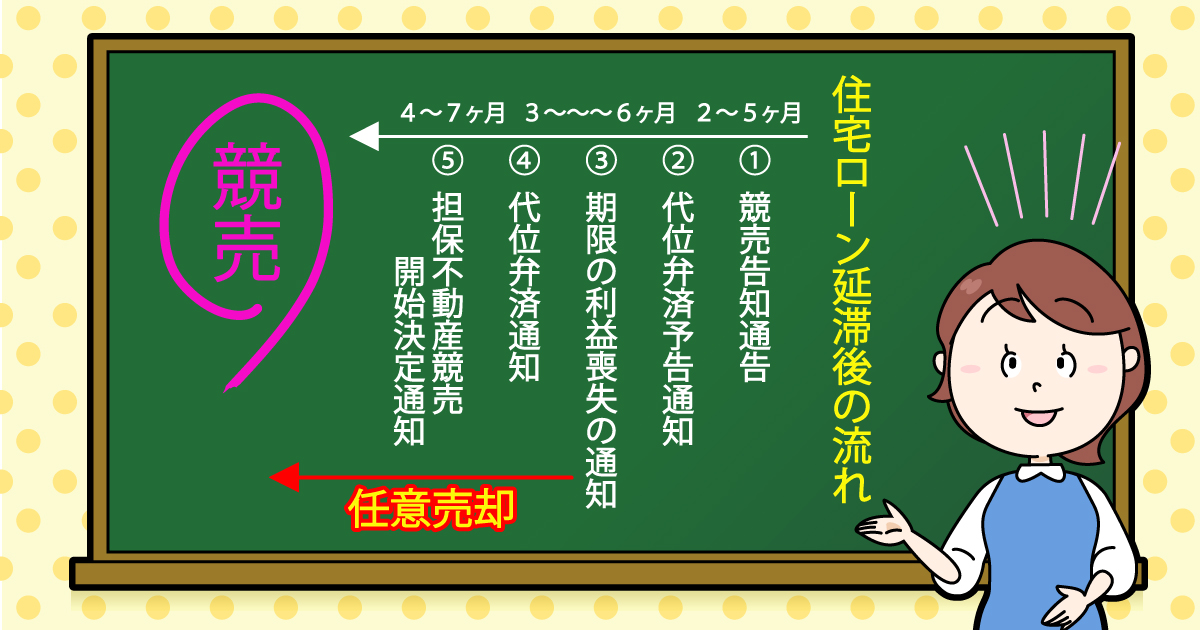

1.住宅ローン滞納後の流れ

まずは住宅ローンを滞納したらどうなるのか、流れを確認しましょう。

1-1.督促(とくそく)される

住宅ローンを滞納すると、まずは銀行から督促が来ます。電話がかかってくることもありますし、自宅に手紙が届くこともあります。

滞納期間が長くなると「これ以上滞納すると、競売にかける可能性があります」という内容の催促状が届く例が多数です。

1-2.期限の利益喪失と一括請求書の送付

督促が来ても支払いをしないで放置していると、半年くらいしたタイミングで「期限の利益」がなくなったとして残っている住宅ローンの一括請求書が届きます。期限の利益とは、分割払いできる利益(権利)のことです。分割払いできなくなったら、残っている住宅ローンを一括払いしなければなりません。

住宅ローンの契約では、半年分の返済金を滞納したら期限の利益が失われるとされていることが多いので、このタイミングで銀行から「期限の利益喪失通知」と「残ローンの一括請求書」が届きます。

1-3.代位弁済(だいいべんさい)が起こる

期限の利益の喪失通知と一括請求書が届いても、通常は全額返済などできないでしょう。払えるお金があるなら、そもそも住宅ローンを滞納していないはずです。

そのことは銀行もわかっています。もう、あなたに貸したお金は失敗で焦げ付いたと判断します。そのため、保証会社による代位弁済が行われます。代位弁済とは、保証会社があなたに代わって、残っている住宅ローン全額を立て替えて銀行に支払うというものです。

これにより、債権者(お金を貸している側)が銀行から保証会社に変わり、次からは保証会社から督促を受けることになります。銀行は、あなたに取り立てをしたくないので、その役割を保証会社に任せます。

1-4.競売(けいばい)を申し立てられる

代位弁済が行われると、保証会社はあなたのお家を強制的に売却するため、競売(けいばい・きょうばい)にかけます。すると裁判所から「競売開始決定書」が自宅に届きます。

その後、裁判所の執行官が家を見に来たりして家の入札価格、入札日や開札日が決まり、どんどん競売の手続きが進みます。

1-5.家が競落(けいらく)される

最終的に家が競り落とされ、所有権は競り落とした競落者(けいやくしゃ・きょうらくしゃ)のものとなります。

そうなったら、家に住んでいることはできないので、競落前に家を明け渡す必要があります。これは裁判所も認めた内容であり、内容に従う必要があります。

1-6.残ったローンを請求される

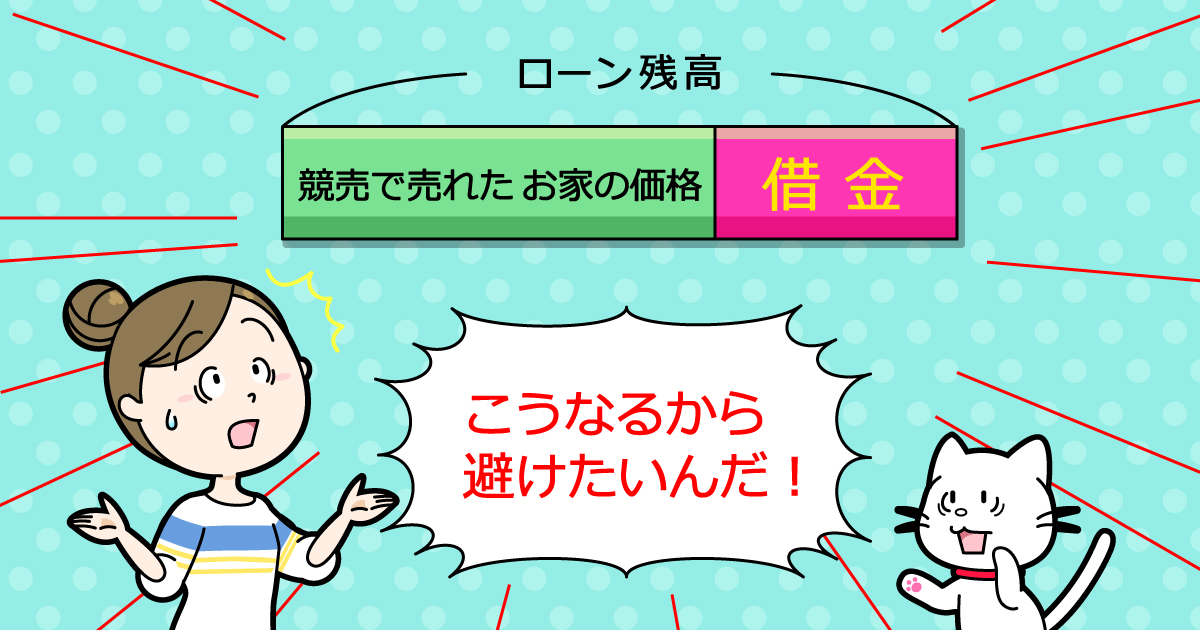

家が競売で売れたら競落代金は債権者である保証会社に支払われますが、それでも住宅ローンを完済できないケースがほとんどです。競売での売却価格は、市場価格の7割程度に下がってしまうことが多いからです。

残ったローンについては、家がなくなった後も債務者であるあなたが自力で返済する必要があります。

1-7.最悪の場合、自己破産も

競落後に残ったローンの金額が大きすぎて自力では返済できない場合、自己破産が必要になる可能性もあります。

このように、住宅ローンを滞納し、放置すればするほど最終的に大きな損となるので、なるべく早く適切な対処をすべきです。

上記の流れについて、住宅ローンを滞納すると段階によって書類が届くため、その書類を確認することで、自分が今どの段階にいるのか知ることができます。詳しくはこちらをご覧ください。

住宅ローンの返済が厳しい場合について詳しくは「住宅ローンを払えなくて厳しいけど滞納するとどうなるの?どうすればよいの?」で説明していますので、ぜひご覧ください。

2.住宅ローンを滞納したときの対処方法

住宅ローンを滞納してしまったら、次のように対処することをおすすめします。

2-1.銀行に相談をして返済を待ってもらう

まずは銀行に相談をして状況を伝え、返済を待ってもらう方法があります。2、3か月程度の滞納なら、いつまでに滞納分を支払うのかを約束して確実に入金すれば許してもらえます。

2-2.借り換えを検討する

今の借入している銀行の返済条件が厳しく、これ以上支払いを継続しづらい場合には、借り換えを検討しましょう。住宅ローンを組んだときよりも金利が下がっていれば、より有利な内容で借り換えができる可能性もあります。

また、借り換えて返済年数を長くすれば、月々の返済額が減るので、支払いしやすくなることもできます、

2-3.家を売却する

返済を待ってもらえず、借り換えなどの手段も利用できない場合には、家の売却を検討しましょう。

住宅ローンの返済中であっても、お家の売却代金が残っている住宅ローンの金額より高ければ、銀行は家を売却することについて特に苦情を言わないおで、普通に不動産会社に売却を依頼して、家を売却することができます。

売却代金で残っている住宅ローンを完済すれば、住宅ローンの滞納状態から解放されます。

一方、お家の売却代金が残っている住宅ローンの金額より低ければ、銀行など金融機関の承諾をとって、任意売却(にんいばいきゃく)という方法で売却することができます。

売却してもも残ったローンについては自力で返済する必要があります。ただし、任意売却は競売より高く売れるため、返さなけばならないローンを少なくすることができます。

2-4.任意売却できる期間

住宅ローンを滞納している場合、任意売却できる「期間」にも注意が必要です。競売が開始されていると、早く任意売却しないと家が競落されてしまうからです。

理屈としては、競売の開札日前日までに売却が完了すれば良いのですが、現実にはそのようなぎりぎりでは間に合いません。

競売が申し立てられたらすぐに売却活動を開始して早期に売買契約を締結し、保証会社から競売申立てを取り下げてもらう必要があります。

任意売却できる期間について詳しくは「任意売却とは住宅ローンを滞納している人のための不動産売却方法」こちらをご覧ください。

「住宅ローンの支払いが厳しい…」そのような人は決して少なくありません。住宅ローンの支払いが厳しくなり、滞納してしまう人の多くはこれらの理由からです。

- リストラされた

- 給料が減った

- 病気になった

- 離婚した

- お金を使いすぎた

住宅ローンを滞納するといったいどうなるのでしょうか。

延滞する前にどうするべきでしょうか。

そして、延滞してしまった場合どうすればよいのかについてここではわかりやすく説明します。

3.必ず借りている金融機関に相談する

住宅ローンの支払いが厳しい場合は、まず借りている銀行など金融機関に相談してください。まちがっても、何も連絡せずに遅延をするようなことはしないでください。

まず、今借りている住宅ローンの金利が上がる可能性があります。住宅ローンの契約書には、「一度でも延滞したら優遇金利の適用を受けられなくなる」と書かれているからです。

住宅ローンの金利は、店頭金利(2.475%)から、年収や勤続年数などの審査を経て、優遇金利になっていることが一般的です。メガバンクなどは最優遇金利は0.625%と1.85%も引き下げられています。しかし、一度でも延滞が発生すると、金利の優遇がなくなり2.475%になります。

例えば、ローン借入額4000万円、金利0.625%、35年元利均等・ボーナス返済なしの当初の返済額は10万6058円ですが、延滞が発生して2.475%に上がってしまうと、毎月の返済額は一気に14万2462円と約4万円も跳ね上がってしまうのです。

しかも、遅延が続く場合、最終的に競売(けいばい)になって、お家を強制的に売却されてしまいます。競売は、裁判所の命令なので抵抗することができません。

競売については、「競売になればどうするの?」で後述します。

そもそも、遅延すると、銀行は回収不能と判断して、あなたの住宅ローンを回収する権利を違う金融機関、保証会社やサービサー(債権回収会社)に売ってしまうので、住宅ローンの交渉は銀行ではなく、保証会社やサービサーになります。

保証会社やサービサーは競売で利益を回収できるので、あなたに対して優しく話を聞くなんてことはしません。ですので、遅延する前に相談する必要があるのです。

4.住宅ローンを滞納すると書類が届く

住宅ローンを延滞すると、金融機関(銀行など)から支払いを催促する書類が届きます。

金融機関によっては予告なしの通知が届く場合もあります。また、銀行や住宅支援機構などの違いによって、多少時期の差があります。

お手元に届いている書類によって、状況が異なります。

- 第1段階競売予告通知(けいばいよこくつうち)

「このまま滞納を続けると競売にかけられる恐れがあります。滞納分を支払ってください。」という内容の書類です。送られてこない場合もあります。

この時点ですべきことは、一刻もはやく金融機関と話し合いすることでしょう。金融機関も競売にかけることは最終手段であって、どのようにすれば支払いができるのかを聞きたいからです。

- 第2段階代位弁済予告通知(だいいべんさいよこくつうち)

滞納してから3ヶ月から半年の間に送られるくる書類です。代位弁済予告通知は事実上の最後通牒(さいごつうちょう)です。

これは「お支払いがない場合は、保証会社があなたに代わって残っている住宅ローン全額を立て替えて金融機関に支払います。」という内容になります。この「立て替えて支払う」ことを代位弁済といいます。

原則、住宅ローンを借りる際は、連帯保証人を立てる必要がありません。連帯保証人とは、返済できなくなった場合、代わりに返済する義務を負う人のことです。住宅ローンは何十年も長期間に渡るため、生計が別で、保証できるくらいの資産を持っている人に、長期に渡って保証をお願いする事が現実的に難しいからです。その代わりに、保証会社に保証人になってもらいます。

この保証会社が保証するのは、住宅ローンを借りているあなたに対してではなく、銀行に対してです。住宅ローンの滞納が続くと、保証会社が、あなたのローン残金を全額立て替えて金融機関(銀行など)に払うと、債権者(貸主)が金融機関から保証会社に移り、住宅ローンの残金に加えて、遅延損害金として14%の利息をその保証会社に一括で支払わなければならなくなります。

通知書に書かれている支払期日までに金融機関に連絡してください。

- 第3段階期限の利益喪失の通知(きげんのりえきそうしつのつうち)

こちらも滞納してから3ヶ月から半年の間に送られてくる書類です。期限の利益の喪失とは「あなたには、分割払いができる権利がなくなったので、●月●日までに残りの住宅ローン全額を一括で返済してください。」という内容になります。

書類に書かれている支払い期限は1週間以内など、無理な日程になっています。分割払いもできないのに、一括払いなんてできるわけありません。そこで、金融機関はあなたに見切りを付け、保証会社へ支払いの請求をします。

この時点から任意売却の手続きが可能になります。

- 第4段階代位弁済通知(だいいべんさいつうち)

③の「期限の利益喪失の通知」が来てから、数日以内に送られてくる書類です。内容としては「保証会社があなたに代わってローン残金の支払いをしたこと、債権者が金融機関から保証会社になったこと、このまま支払わないのであれば不動産を競売にかけること」などです。

債権者(貸主)が、金融機関から保証会社に切り変わったため、この通知(書類)以降は保証会社から届き、やり取りも保証会社と行うことになります。保証会社だけでなく債権回収会社(サービサー)になっていることもあります。サービサーとは、金融機関が持っている回収の見込みが低い不良債権を安く買い取り、代わりに債権の回収を行う会社です。

保証会社・サービサー ローンを借りた銀行等 仲介手数料を出してくれるか? 登記費用を出してくれるか? 引越代を出してくれるか? 住宅債権管理回収機構 フラット35 3%+6万円 抹消1件1万円+印紙代+登録免許税 上限20万円(税込) 日立キャピタル債権回収 3%+6万円 抹消1件1万円+印紙代+登録免許税 上限20万円(税込) エム・ユー・フロンティア債権回収 三菱UFJ銀行 3%+6万円 上限5万円(税込) 上限20万円(税込) SMBC信用保証 三井住友銀行 3%+6万円 上限5万円(税込) 上限20万円(税込) SMBC債権回収 3%+6万円 交渉 上限10万円(税込) みずほ信用保証 みずほ銀行 3%+6万円 上限32,400円(税込) 交渉 りそな保証 りそな銀行 3%+6万円 上限5万円(税込) 上限10万円(税込) 三井住友トラスト保証 三井住友信託銀行 3%+6万円 上限5万円(税込) 上限20万円(税込) 全国保証 信用金庫など 3%+6万円 上限5万円(税込) 上限20万円(税込) 通知に支払いの期限が書かれている場合と、「すぐに支払ってください」としか書かれていない場合がありますが、どちらにしても、あなたはローンの残金と遅延損害金(代位弁済日の翌日から完済するまでの期間分の年利14%の利息)を一括で支払わなければいけません。

代位弁済が行われると団体信用生命保険は解約されるため、あなたに何かあっても住宅ローンは消えず、家は残された家族のものにはなりません。

あなたがローンの残金と遅延損害金を一括で支払うことができなければ、債権者(保証会社・サービサー)が裁判所に競売の申し立てをします。

- 第5段階(最終)担保不動産競売開始決定通知(たんぽふどうさんけいばいかいしけっていつうち)

④の「代位弁済通知」が来てから、約1ヶ月以内に裁判所から送られてくる書類です。これは「あなたの住宅を競売にかけますね。」という内容です。

この書類が届くのと同じくして、登記簿に差押登記されますので、以後、自由に売却することができなくなります。

ほぼTHE ENDです。

5.競売になればどうなるの?

競売(けいばい・きょうばい)とは、住宅ローンの返済ができなくなったとき、債権者(保証会社・サービサー)が裁判所に申し立てることによって、担保として提供を受けていた不動産や債務者の財産を差し押さえて、裁判所の権限によって不動産を強制的に売却をし、その売却代金から支払いを受け、債権(住宅ローン)を回収する手続きのことです。

ここからは裁判所が勝手に行うので、あなたは何もできません。

まず、競売の通知から2ヶ月後、物件の調査が開始されます。調査は、裁判所から派遣された執行官が行い、調査資料を作成します。その資料に基づいて、プロの鑑定士が競売の基準となる鑑定資料を作成します。

通知から4ヶ月後に、入札期間を知らせる通知が届き、競売情報が新聞やインターネットで公開されます。

債権者と合意できれば、この期間入札寸前までであれば、任意売却することができる場合もありますが、すでにとき遅く、ほとんど認めてくれません。

6ヶ月後にはオークション形式の入札が開始され、複数の場合は、その中で最も高額を申し出た人が落札者となります。

競売にかけられると、新聞やインターネットなどで、物件に関する住所が詳細に公開されるため、近隣にあなたの家が競売にかけられていることが分かってしまいます。裁判所に行けば、個人情報も公開されています。

約8ヶ月後に落札者が入金を済ませると、物件の所有権が落札者に移されます。

所有権がなくなるともうあなたの家ではないため、出て行かなくてはなりません。居座っても無駄です。落札者は法的な手続きに基づいて、あなたを強制的に立ち退かせることができます。

それだけでなく、落札された金額で残りの住宅ローン全額を返済できない場合は、その差額を保証会社・サービサーに支払わなければなりません。ちなみに競売の落札価格は相場価格の約60%~70%です。

差額については、一般的に一括で支払わなければなりませんが、保証会社によっては、分割で支払うことができるところもあります。それも支払いできない場合は、自己破産などの債務整理をすることになります。

ただでさえ、住宅ローンを支払えないということは、残りの住宅ローンの金額よりも物件の売却価格が安い(売却価格の方が高ければ住宅ローンを完済できるから)にも関わらず、相場の6割で売却すると、さらに借金が残ってしまいます。

そのため、競売は避けるべきです。競売を避けるための方法として任意売却という方法があります。

任意売却は、市場価格ほどではありませんが、競売金額よりも高く売却できる方法です。(ただし⑤の担保不動産競売開始決定通知が来るまでが期限です。)

裁判所の強制力がある競売とは違い、周囲に知られることもありません。ただし既に住宅ローンを滞納している場合は、債権者(銀行・保証会社・サービサー)の合意が必要になります。滞納してからの期間が短ければ短いほど有利に交渉できます。

まとめ

一番良いのは、滞納する前に、住宅ローンの支払いが厳しくなった時点で、借り入れしている金融機関(銀行など)に相談すべきです。仕事が変わるなどで、一時的な収入の減少などであれば、次のような対策を取ってもらえるかもしれません。

- しばらくの期間は、元金の返済はとめて利息だけ支払う

- 返済期間を延長して、月々の支払金額を減らしてもらう

もし、支払い催促の書類がきているのであれば、一刻も早く行動してください。早く動けば動くほど、あなたにとって損することが少なくなるのです。

どうしたらよいのかわからないという人はまず「イクラ不動産」でご相談ください。

無料&秘密厳守で、簡単に素早くお家の査定価格を知ることができます。さらに、あなたの状況にピッタリ合った売却に強い不動産会社を選ぶことができます。

- 合わせて読みたい

- 住宅ローンを滞納・延滞するとどうなる?返済できないときの対処方法

- 【任意売却とは?】住宅ローン返済滞納でも競売を回避する方法を解説

- 住宅ローン返済中でも引越ししたい!アンダーローンでなくても家を売る方法

- 住宅ローンの返済が苦しい場合どうすべきか対処方法についてまとめた

- 住宅ローンの返済がつらい理由とその対処方法についてまとめた

- 住宅ローンを払えないときはどうする?4つの解決方法を紹介!

- 住宅ローンの返済がやばい!解決方法についてわかりやすく説明する

- 病気で住宅ローンの返済が厳しい!保険などを使った対処方法を解説!

- 家のローン・借金で後悔した体験談とそこから学べること

- 妻に借金があると家のローンに通らないのか?

- 住宅ローンを払えなくなったときに家を残せる「個人再生」とはなにか

- 任意売却するとき、住宅ローンの連帯保証人にも迷惑がかかるって本当?!

- 任意売却のデメリットやリスク、注意点を詳しく解説!

- 【不動産担保ローン】住宅ローン返済中でも利用できるの?

- オーバーローンだと売却できないの?!調べる方法と今後の選択肢!

- コロナで住宅ローンを払えない人はまず返済条件の変更を相談すべき

- 住宅ローン、借りすぎてない?対処方法を知って将来の不安を解消しよう

- 担保なしで借りられる住宅ローンって?無担保ローンについて解説

- 【競売とは?】メリット・デメリット、回避する方法を紹介します!

- 同居するなら親子リレーローンを検討しよう!メリットと注意点