どうやっても返済できそうにない借金があります…

家を売却すれば解決できるでしょうか。

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

借金を返済できずに滞納しているなら、どこかからお金を工面しなければなりません。このようなとき、今所有している家を売るという方法がありますが、家を売れば借金を完済できるのでしょうか。

こちらでは、家を売って借金問題を解決できる場合と解決できない場合について、わかりやすく説明します。

もくじ

1.住宅ローンがないなら家を売って借金を返せる

家を売ることで、借金問題を解決できるかどうかは「住宅ローン」があるかどうかで異なります。

住宅ローンがないというのは、過去に住宅ローンを組んだけれども完済している場合や、親などから家を遺産相続した場合、贈与を受けた場合、そもそも住宅ローンを利用せず家をキャッシュで家を購入した場合などをさします。

このようなケースであれば、家を売ったときに売却代金が全額手元に入ってきますので、それをそのまま借金返済に充てられます。

家はたいてい数百万円~数千万円の高額で売れますので、そのお金で借金を完済して借金問題を解決することができます。

2.アンダーローンの場合、残ローンと借金の金額によって異なる

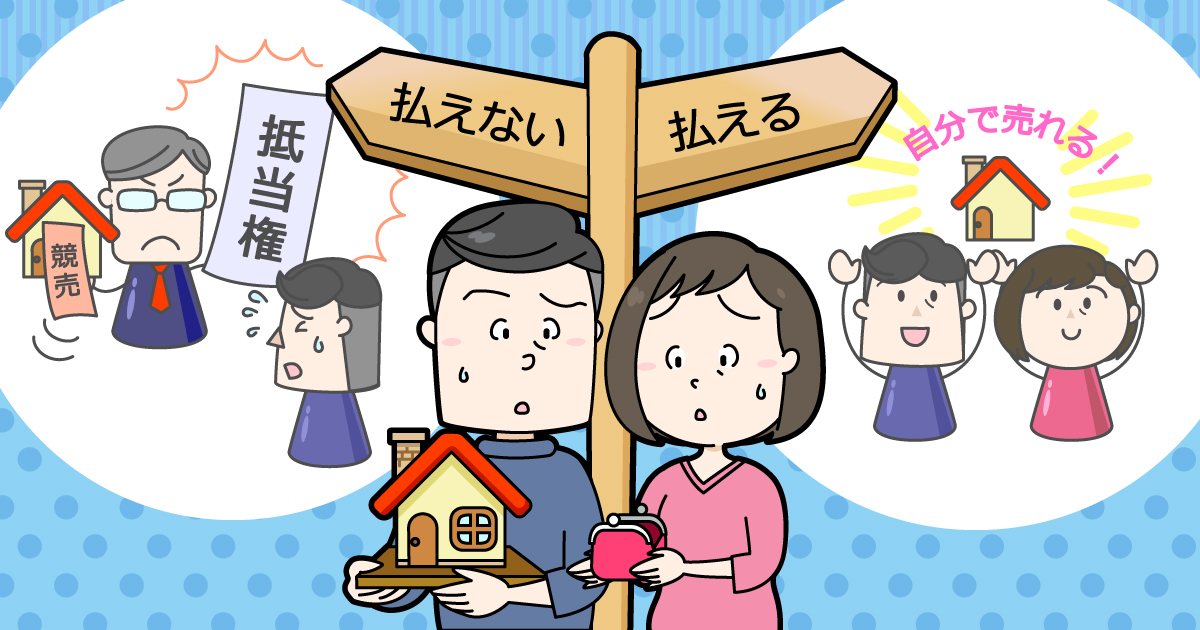

住宅ローンがある場合、アンダーローンかオーバーローンかで状況が大きく異なります。

アンダーローンとは、家の価値が残っている住宅ローンより高額なケースです。

この場合、家を売ると住宅ローンを完済できて、売主の手元にあまったお金が入ってきます。そのお金を借金返済に充てることが可能です。

ただし、アンダーローンでもぎりぎりの場合、家を売った代金で残っている住宅ローンを払ったら手元に入ってくるお金がほとんど残らないケースがあります。

また家を売るときに、不動産会社の仲介手数料や司法書士費用などの諸費用もかかることを考えておかねばなりません。引っ越し費用や次に住む賃貸住宅の敷金礼金などもいります。このような出費がかさんで赤字になってしまったら、借金返済は不可能です。

計算方法について詳しくは「家を売ったときの手取りの計算方法について(不動産売却編)」で説明していますので、ぜひご覧ください。

アンダーローンのケースで借金返済できるのは、残っている住宅ローンとお家の売却価格の差が大きい場合、もしくは当初の予想より家がかなり高く売れた場合などで、借金に充てるお金が十分に手元に残るケースのみです。

3.オーバーローンの場合には家を売っても解決できない

次に住宅ローンがオーバーローンのケースをみてみましょう。

オーバーローンとは、家の価値が残っている住宅ローンの金額を下回っている場合です。この場合、家を売却しても住宅ローンを完済できません。

住宅ローンすら返せないのですから、当然その他の借金も返せません。

家を売却しても、残った住宅ローンと借金を返していかなければならないので、余計に大変な事態になってしまう可能性があります。

4.オーバーローンでも家を売るべき場合について

ただし、オーバーローンでも家を売却するメリットがある場合があります。それは、借金に加えて住宅ローンの返済も厳しいケースです。

住宅ローンの返済が厳しいと、多くは住宅ローンを滞納するようになり、住宅ローン債権者(さいけんしゃ:お金を貸している金融機関や保証会社など)から家を差し押さえられて競売(けいばい・きょうばい)にかけられてしまいます。

競売になると家は強制的に安値でしか売れず、大きな借金(住宅ローン)が残ってしまいますので、先に自分で任意売却(にんいばいきゃく)しておいた方が得になります。

任意売却後も、残ったローンを返済しなければなりませんが、任意売却なら市場で売却するため、競売より多くのローンを返せますし、引っ越し費用なども出してもらえるケースが多数だからです。

住宅ローンを返済できなくて困っているなら、一度不動産会社に任意売却の相談をしてみるのが良いでしょう。

5.家を売っても借金を返せない場合の対処方法とは

家を売っても借金問題を解決できない場合、どのようにして借金問題を解決すれば良いのでしょうか。

借金を支払えないなら、最終的に「債務整理(さいむせいり)」をするしかありません。

債務整理とは、借金問題を解決するための法的な手続きです。たとえば、「任意整理(にんいせいり)」という債務整理の方法を利用すると、借金の利息を全額カットできます。

クレジットカードやサラ金、カードローンなどの高額な手数料が支払い不要となって「元本のみ」返済すれば良くなるので、借金返済が大幅に楽になります。任意整理の場合、家を手放す必要もありません。

「個人再生(こじんさいせい)」という債務整理の方法を利用する場合には、利息だけではなく借金を元本ごと大きく減額できます。

たとえば、500万円のカードローンの借金でも100万円程度に減額してもらえるので、支払いが楽になって完済できるようになる方が多いです。また個人再生でも「住宅資金特別条項」という特則を使ったら家を手放さずに済みます。

これらの方法では解決できず、また家もいらない方の場合には、最終的に「自己破産(じこはさん)」という債務整理の方法を利用すれば、すべての借金と負債を清算できます。

自己破産をしても生活に必要な最低限の資産(現金や預貯金、車など)は手元に残すことができますし、元から資産を持っていない人の場合には自己破産しても失うものがほとんどありません。

6.家を売って借金返済するメリットとデメリット

家を売って借金返済すると、苦しい借金生活から解放されるメリットがあります。

一方、大切な家を失う喪失感がありますし、家を売っても借金から解放されるとは限らないデメリットもあります。

家を売って借金返済を考えているならば、一度弁護士などの専門家や不動産会社に相談してみると良いでしょう。

無料&秘密厳守で利用できる「イクラ不動産」なら、売却事情に応じて自分にピッタリ合った不動産会社を選ぶことができます。

また、あなたのお家の売却価格を調べられるため、アンダーローンなのかオーバーローンなのかも知ることができます。

- 合わせて読みたい

- お金が必要なので少しでも高く家を売る方法(マンション・戸建て・土地)

- 家をすぐに現金化する4つの方法についてわかりやすく解説

- 家をとにかく早く売る方法と注意点についてわかりやすくまとめた

- マンションの管理費と修繕積立金を延滞していても売却できるの?

- 借金返済が厳しくても家を失わずに残す方法は?

- 借金で家が競売にかかるケースにはどんなパターンがあるのか?

- 借金で家が差押えになったときどうすればよいのかについてまとめた

- 家を担保にして借金できる不動産担保ローンのメリット・デメリット

- 父の借金で自分の家を取られる可能性はあるのかについてまとめた

- 旦那が借金していたら家を取られる?借金取りが家に来る可能性は?

- 借金を返すために家を売却する方法についてわかりやすく説明する

- マンションを売却して借金を返済するときの注意点についてまとめた

- 土地を売却して借金返済するときに知っておくべき点についてまとめた

- 家を担保にして借金する方法についてわかりやすくまとめた

- 借金問題を家(住宅)の売却によって解決する方法

- 生活保護を受けるためには家を売却しなければならないって本当?

- 【不動産担保ローン】住宅ローン返済中でも利用できるの?