離婚にともなう財産分与では、夫婦で築いた財産をどう分けるかが大きな問題になります。そのなかでも、特に困るのが家やマンションなどの不動産の扱いです。

こちらは、実際に「イクラ不動産」に寄せられたご相談の一例になります。

【実際の相談例】

💬 離婚をすることになり、家をどうやって財産分与すればいいのかわからず困っています…

ローンも残っているし、名義のことのもあるし、正直、売ったほうがいいのか、それとも住み続けたほうがいいのかも判断できません。

不動産も「財産分与」の対象ですが、現金のように単純には分けられないため、「売却する?住み続ける?名義は?」と迷いやすいのが現実です。

こちらでは、離婚をする際に、家やマンションなどの不動産を財産分与する方法について、できるだけわかりやすく解説します。

この記事で具体的にわかる3つのポイント

- 離婚における財産分与とは、どのようなものかがわかる

- 家やマンションなどの不動産を財産分与するにはどのような方法があるかわかる

- 家やマンションなどの不動産を売却して財産分与する手順や流れがわかる

- この記事はこんな人におすすめ!

- 家やマンションなどの持ち家があり、離婚を考えている人

- 離婚の財産分与で、不動産をどのように分ければよいかわからない人

- 家やマンションなどを売却して財産分与する方法や流れを知りたい人

不動産売却について基本から解説

- 【離婚×不動産売却まとめ】離婚時の不動産の扱いについて基本から解説

- 離婚で住宅ローンはどうする?残った住宅ローンの借り換えや名義変更について解説

- 離婚時、慰謝料の代わりに家やマンションをもらうことはできるのか?

- 離婚後、持ち家やマンションは夫婦「どっちのもの」になるの?名義は関係ある?

「売却一年生」TOPに戻る

もくじ

1.離婚の財産分与とは?不動産が対象になる基準を解説

3つのポイント

- 財産分与は婚姻中に築いた財産を分ける制度のことで、慰謝料とは別のもの

- 名義に関係なく、婚姻中に取得した不動産は基本的に共有財産とみなされる

- 相続財産や結婚前の資産など「特有財産」は財産分与の対象外になる

離婚の際、どちらか一方だけが家を所有していたとしても、婚姻中に取得した不動産は財産分与の対象になります。

ただし、結婚前から所有していた不動産や、相続・贈与によって得たものなどは分ける必要がないケースもあります。

ここでは、財産分与の基本的な考え方と、不動産が対象になるかどうかの判断基準について解説します。

1-1財産分与とは?|離婚で築いた財産を公平に分ける仕組み

財産分与とは、夫婦が婚姻中に協力して築いた財産を、離婚時に分ける制度です。

これは慰謝料とはまったく別のものであり、離婚の原因がどちらにあるかに関係なく、原則として双方に請求する権利があります。

たとえば、家計を支えていたのが夫で、妻が専業主婦だったとしても、妻は家事や育児などで家庭に貢献していたとみなされます。

そのため、収入の差に関係なく、2分の1ずつの割合で分けるのが原則です(話し合いにより変更は可能)。

また、家やマンションなどの不動産も、婚姻中に購入したものであれば当然に財産分与の対象になります。

1-2.夫婦のどちらの名義でも「共有財産」になる理由

離婚時に「この家は夫の名義だから夫のもの」と考えてしまう方も多いですが、実際には、名義よりも取得時期(婚姻中かどうか)が重要です。

たとえば、不動産の名義が夫単独であっても、婚姻中に夫婦の協力によって得たものならば「共有財産」として扱われます。

共有財産とは、以下のようなものを指します。

- 夫婦の収入から購入した不動産

- 結婚してからの預金や貯金

- 家財道具や車などの大きな動産

つまり、誰の名義であっても、婚姻中に築いた財産なら分けるのが基本です。

このため、夫婦どちらかが一方的に所有権を主張するのは難しく、財産分与では公平性を重視した判断がされます。

1-3.特有財産は分ける必要がない?|対象外となるケース

一方で、離婚時に分けなくてよい財産もあります。それが「特有財産」と呼ばれるものです。

次のような財産は、財産分与の対象外とされています。

- 結婚前から所有していた不動産や資産

- 婚姻中に個人が相続や贈与によって得た財産

たとえば、妻が独身時代に買ったマンションや、夫が親から相続した土地などは、原則として分与対象になりません。

ただし例外として、婚姻後に住宅ローンの返済を夫婦で行っていた場合などは、その支払った部分について共有財産と見なされる可能性があります。

判断が難しいケースもあるため、不動産の取得時期や資金の出どころなどをしっかり確認することが重要です。

2. 不動産を財産分与する4つの方法|メリット・注意点を比較

3つのポイント

- 不動産の財産分与には大きく分けて4つの方法がある

- 「売却」または「代償分与」が実務上よく選ばれる

- 共有名義・分筆には将来的なデメリットがある

家やマンションなどの不動産は、現金のようにきれいに半分に分けることがむずかしいため、離婚の際には4つの代表的な方法から選択する形になります。

状況によって適した方法は異なるため、それぞれの特徴と注意点を見ていきましょう。

- 不動産を売却して現金で分け合う

- どちらかが取得して、代償金を支払う(代償分与)

- 夫婦で共有名義にする

- 土地を分筆して分ける

2-1. 不動産を売却して現金で分け合う

最もわかりやすく、トラブルになりにくいのが不動産を売却して、現金を分ける方法です。

売却後、経費を差し引いた手取りを2分の1ずつ分ければ、法的にも実務的にも公平な財産分与となります。

代償金の準備がいらず、後の管理リスクもないため、実際に多く選ばれている方法です。

ただし、あとでくわしく説明しますが、住宅ローンが残っている場合は注意が必要です。売却代金で完済できるかどうかを事前に確認しておきましょう。

2-2. どちらかが取得し、代償金を支払う(代償分与)

片方が不動産を取得し、その代わりにもう一方に現金を支払う方法です。

たとえば、評価額3,000万円の家を夫が取得し、妻に半額の1,500万円を代償金として支払えば、公平な分与となります。

この方法は、不動産を手放したくない・住み続けたい人にとって選びやすい選択肢ですが、代償金を用意する資金力が求められます。

名義が単独になるため、後の管理や売却がスムーズで、実務でもよく利用される方法です。

💡 代償分与の計算例

家の評価額:3,000万円の場合

- 夫が家を取得 → 妻に1,500万円を代償金として支払い

- 妻が家を取得 → 夫に1,500万円を代償金として支払い

2-3. 夫婦で共有名義にする

夫婦で話し合って不動産を共有名義にするという方法もあります。

この方法なら代償金を用意する必要がなく、持分を登記するだけで分与が成立します。

ただし、共有名義のデメリットとして、

- 売却や貸し出しには相手の同意が必要になる

- 後々トラブルの火種になりやすい

といった問題があります。

離婚後も連絡が取りづらい、合意形成がむずかしいという状況ではおすすめできません。

2-4. 土地を分筆して分ける

不動産が土地である場合、分筆(ぶんぴつ)して物理的に分けるという方法もあります。

ただし、分筆には以下のような注意点があります。

- 土地が狭くなり、資産価値が下がる可能性

- 測量・登記などの手続き費用がかかる

- 住宅用途であれば分筆不可の地域もある

現実には選ばれることが少ない方法ではありますが、隣接地に住み続けるなどの明確な目的がある場合には選択肢のひとつです。

3. 不動産を売却して財産分与する場合の進め方

3つのポイント

- 家を売却して財産分与するには、事前準備が重要

- 住宅ローンの残債や名義の確認は必ず行う

- 売却代金を分けるには、協議内容を文書に残すことが大切

不動産を売却して財産分与する方法は、離婚後にトラブルになりにくく、実務でも多く選ばれている現実的な手段です。

住宅ローンがない、または、売却代金で住宅ローンを完済できる状態であれば、以下の手順に沿って進めることで、スムーズに不動産を財産分与できます。

- 住宅ローンの残債(残高)を確認する

- 不動産の名義人を確認する

- 不動産の価値(評価額)を調べる

- どのように財産分与するのか夫婦で話し合う

- 家やマンションを売却して代金を夫婦で分ける

順番に説明します。

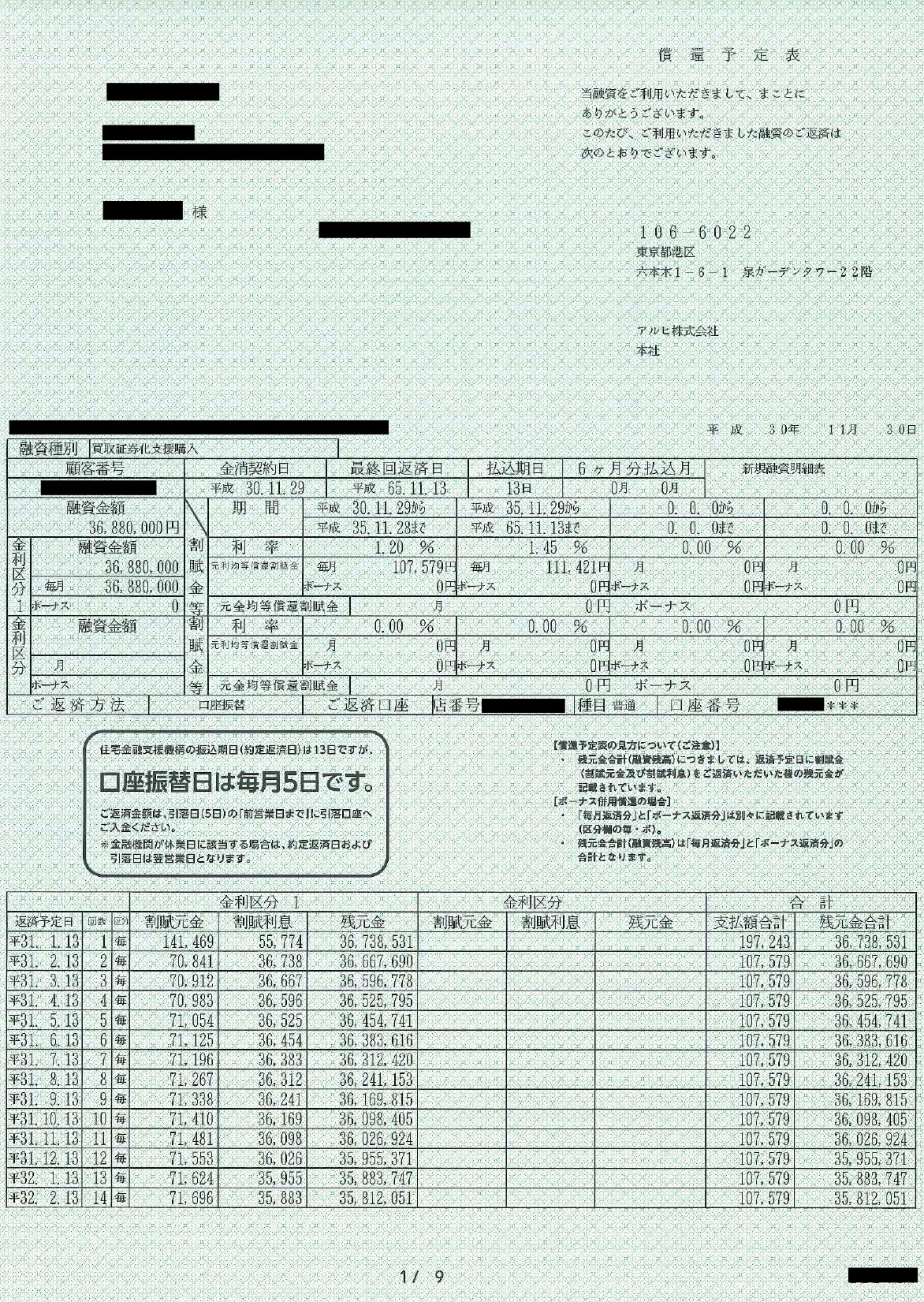

3-1.住宅ローンの残債(残高)を確認する

住宅ローンの残債は、ローン返済計画書や残高証明書で確認します。

住宅ローンが固定金利の場合は、ローン借入時にまとめてローン返済表や償還予定表(返済予定表)を受け取っていることがほとんどです。

変動金利の場合は、6ヵ月ごとなどの金利見直し後に、ローン返済表が届くこともあります。また、金融機関によっては、インターネット上で住宅ローンの状況を確認することが可能です。

3-2.不動産の名義人を確認する

次に、家やマンションなど、財産分与の対象となる不動産の名義人がどのようになっているかの確認が必要です。

よく勘違いされやすいのですが、「住宅ローンが共有名義(連帯保証人など)=家も共有名義である」とは限りません。

住宅ローンと家やマンションの名義人が別のことも多いです。まずは、不動産の名義人がどちらかの単独名義なのか、夫婦の共有名義なのかを確認しましょう。

家を売却するとなった時は、不動産の名義人しか売却手続きを進めることができません。夫婦の共有名義になっている場合は、双方の同意が必要になります。

また、共有名義の場合は、それぞれの持分割合が決まっていますが、この持ち分割合は財産分与の割合には関係ありません。

たとえ不動産の持分割合が半分ずつではなかったとしても、基本的には夫婦で2分の1ずつの財産分与が前提となります。

3-3.不動産の価値(評価額)を調べる

夫婦で不動産をどのように財産分与するか決めるためには、家やマンションなどを売却した場合、いくらぐらいで売れそうか「不動産の価値(評価額)」を知る必要があります。

いくらぐらいで売れそうかを知るためには、不動産会社に査定してもらうのが一般的です。査定を依頼する際は、必ず2~3社に依頼して結果を比較するようにしましょう。

なぜなら、不動産会社が提示する査定金額はあくまでもこの金額で売れるであろうという各社の予想金額であり、場合によっては数百万円の開きが出ることもあるからです。

あくまでも不動産会社は売却依頼が目的で査定をするため、相場より高めの査定額を出す会社もあります。そのような不動産会社に引っかからないためにも、必ず複数社に査定を依頼して金額を比較しましょう。

不動産会社に査定してもらう前に自分で家の価値を調べる方法については、「離婚の場合の家の評価額の調べ方」で説明しています。

自分で調べるのが大変な場合は、ぜひ「イクラ不動産」をご利用ください。

イクラ不動産独自の価格シミュレーターを使えば、無料&秘密厳守で相場価格を簡単に調べることができます。

さらに、宅建士の資格を持ったイクラの専門スタッフに相場価格を調べてもらったたり、不動産売却に関する相談をしたりできるので、離婚の不動産売却で悩んでいる人におすすめです。

3-4.どのように財産分与するのか夫婦で話し合う

住宅ローンや家の価額が明らかになったら、次に、どちらかが家に住みたいのか、どちらかが家を得て住み続けるなら相手に代償金を払えるのかなどを確認しましょう。

どちらも住みたくない場合や代償金として支払えるお金がない場合には、家を売却する方法を検討することになります。

財産分与の方法について合意ができたら、「離婚協議書」や「財産分与契約書」などの書類を作成し、その内容に従って家の財産分与(登記や代償金の支払い、売却など)を進めていきます。

もし、話し合いをしても財産分与の方法について合意できなければ、家庭裁判所で離婚調停(りこんちょうてい)を申し立てます。そうすると、裁判所の「調停委員」の関与によって、財産分与を含めた離婚についての交渉を進めていくことができます。

離婚調停をしても合意できない場合には、離婚訴訟(りこんそしょう)を起こして裁判官に離婚や財産分与の方法を決定してもらいます。

離婚裁判による財産分与については、「離婚裁判になると家は財産分与でどのように分けられるのかをまとめた」でくわしく説明しているので、ぜひ読んでみてください。

3-5.家やマンションを売却して代金を夫婦で分ける

家やマンションを売却して財産分与することが夫婦の話し合いで決まれば、売却してから売却代金を夫婦で分けます。

単独名義の場合、売買契約に立ち会うのは名義人だけですが、夫婦共有名義の場合は原則として両者が立ち会わなければなりません。

売買契約時であっても顔を合わせたくないといった場合は、委任状を作成して代理人を立てて契約することも可能です。

離婚による不動産売却であっても、基本的には通常の不動産売却と同じ流れになります。少しでも高く売りたい場合は「仲介」で、すぐに現金化したい場合は「買取」で売却しましょう。

離婚での不動産売却については、「離婚で家やマンションを売る時の確認ポイント5つと売却後にやるべきことを解説!」でくわしく説明しているので、ぜひ読んでみてください。

3-6. 売却前に確認すべきチェックリスト

財産分与で家やマンションを売却する前に、確認すべきことのチェックリストです。

一つずつチェックしながら、確認していきましょう。

📋 売却準備チェックリスト

- □ 住宅ローン残債の正確な金額を確認済み

- □ 登記簿謄本で名義人を確認済み

- □ 複数社(2-3社)から査定を取得済み

- □ 離婚協議書の内容を文書化済み

- □ 売却時期と手続き担当者を決定済み

4. 住宅ローンが残っている場合の注意点と対応方法

3つのポイント

- ローンの残債が家の売却価格を上回る場合、売却・財産分与できないことがある

- 売却できる状態でも、名義や債務者の変更には金融機関の同意が必要

- 返済義務がどちらに残るかは明確にしておく必要がある

住宅ローンが残っている不動産を財産分与するには、「売却して完済できるかどうか」が大きな判断ポイントです。

ここでは、アンダーローンとオーバーローンの違い、そして名義・ローン契約に関する注意点について整理します。

4-1. アンダーローンとは?|売却でローン完済が可能なケース

住宅ローンの残債よりも不動産の売却価格が高い状態をアンダーローンといいます。

この場合は、売却してローンを完済し、残った金額を財産分与として夫婦で分けることができます。

売却後の流れは、前章の「不動産を売却して財産分与する場合の進め方」で紹介した手順と同様です。

まずは残債と査定価格を比較し、売却可能かどうかを確認しましょう。

4-2. オーバーローンとは?|売却してもローンが残る場合

住宅ローンの残債が売却価格を上回る場合は、オーバーローンとなり、売却代金ではローンを完済できません。

このような場合、家を売っても手元に現金が残らないため、そもそも財産分与の対象にはなりません。

オーバーローンの家を売却したい場合は、

- 自己資金で差額を補填する

- 任意売却の交渉を行う

などの対応が必要となるため、慎重な検討が求められます。

オーバーローンの家を売却する方法については、「オーバーローンの家やマンションは売却できる!調べる方法と5つの対処法を解説」で、任意売却については「任意売却とは?メリットとデメリットやリスク、注意点をわかりやすく解説!」で説明しているので、参考にしてみてください。

4-3. 名義変更やローン契約変更には金融機関の同意が必要

「家の名義を相手に移せば済む」と考えてしまう方も多いですが、住宅ローンが残っている限り、名義変更には金融機関の承諾が必要です。

よくある落とし穴は以下の通りです。

- 家を妻の名義にしたが、ローン契約は夫のまま → 離婚後も夫が返済義務を負う

- ローン契約上の債務者と不動産の所有者がズレてトラブルのもとになる

- 名義変更の審査に通らず、実行できないこともある

また、夫名義のローンのまま、金融機関の承諾を得て妻に家の名義変更した結果、離婚後に夫の返済が滞り、妻が住んでいる家が差し押さえになったケースもあります。

このようなリスクを防ぐには、ローン契約の変更や住宅ローンの借り換えを検討し、債務者・所有者・住居者が一致する形に整える必要があります。

金融機関への相談や専門家への確認も早めに行っておくと安心です。

離婚で家の名義をどうするかについては、「離婚後の家は、夫婦「どっちのもの」になるの?名義は関係ある?」でくわしく説明しています。

5. 財産分与後も住み続けたい人の選択肢|リースバックとは?

3つのポイント

- 家を売却しても住み続けられる「リースバック」という方法がある

- 売却によって財産分与が可能になり、生活の継続もできる

- 賃貸になるため、家賃負担や契約条件には注意が必要

「家を売却したいが、できれば住み続けたい」といった悩みに応えられる方法が、リースバックです。

離婚後にお子さんと一緒に住み慣れた家で生活を続けたい場合や、転居が難しい状況では、リースバックが有効な選択肢になることがあります。

5-1. リースバックとは?仕組みをやさしく解説

リースバックとは、不動産を売却したあと、買主と賃貸契約を結び、そのまま住み続けられる仕組みです。

つまり、「家を売ってお金を得る+同じ家に賃貸として住む」が同時に実現できます。

売却によって得た代金を財産分与に充てられるため、

- 住宅ローンの完済

- 現金の分配

- 離婚後の生活資金確保

などが可能になります。

5-2. こんな人に向いている方法

リースバックは、以下のようなケースに適しています。

- 子どもの学校や生活環境を変えたくない

- まとまったお金が必要だが、住み慣れた家を出たくない

- 名義・ローンの関係で売却せざるを得ないが、引っ越しはむずかしい

一方で、家賃が発生するため、長期的な家計負担とのバランスを考える必要があります。

5-3. 利用する際の注意点

リースバックを利用する前には、次のような点を必ず確認しましょう。

- 家賃が相場より割高になるケースがある

- 契約更新の制限(たとえば2年更新・更新不可など)があることも

- 買主(業者)によってサービスや条件が大きく異なる

売却したあとは自分の家ではなくなるため、リフォームや再売却などに制限がかかります。

リースバックを検討する場合は、事前に複数業者に相談・比較することが大切です。

リースバックの詳しい仕組みや利用例は、【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」で説明しています。

6. よくある質問(FAQ)

最後に、離婚で家やマンションなどの不動産を財産分与する際によくある質問について解説します。

Q1. 専業主婦で家の名義が夫でも、家をもらうことはできますか?

はい、可能です。名義が夫でも、婚姻中に築いた共有財産であれば、妻にも財産分与の権利があります。

話し合いによって合意があれば、家を妻が取得することは問題ありません。

その際は代償金の支払いや、名義変更の手続きが必要になることもあります。

くわしくは、「専業主婦が離婚するとき、家やマンションを全部もらうことはできるの?」で説明しているので、一読してみてください。

Q2. 離婚で家をもらった場合、贈与税はかかりますか?

いいえ。財産分与の一環として家を取得した場合、原則として贈与税はかかりません。

ただし、財産分与の内容があまりにも一方に偏っていて「通常の財産分与の範囲を超える」と税務署に判断された場合、課税対象になる可能性があります。

不安な場合は、税理士や専門家に相談するのが安心です。

Q3. 住宅ローンの名義が夫で、家の名義が妻という場合でも売却できますか?

売却は可能ですが、住宅ローンを完済して抵当権を外すことが前提になります。

このような場合、金融機関の承諾がないと売却や名義変更ができないため、ローン契約上の債務者や保証人の状況を早めに確認することが大切です。

Q4. 家を売らずに財産分与することはできますか?

はい、可能です。

以下のような方法が取られます。

- どちらかが家を取得して代償金を支払う

- 共有名義にして持ち合う

- 土地を分筆して物理的に分ける(条件付き)

ただし、いずれも後々の管理や費用負担でトラブルになりやすいため、将来を見越した話し合いや契約書作成が重要になります。

Q5. 離婚時に家を売却するなら、どのタイミングがベストですか?

実務上よく選ばれるのは、離婚協議中に売却方針を決定し、離婚成立の前後で実際に売却するパターンです。

【離婚前売却のメリット】

- 売却代金を確実に財産分与できる

- 夫婦双方の合意のもとで手続きを進められる

- 住宅ローンの処理がスムーズ

【離婚後売却の注意点】

- 共有名義の場合、元配偶者の同意が必要

- 連絡が取りにくくなり、手続きが複雑化することがある

離婚協議の中であらかじめ「売却する」「いつ売るか」「誰が手続きを担当するか」などを離婚協議書に明記しておくとトラブルを防げます。

【贈与税について】

離婚を前提とした適正な財産分与であれば、離婚の成立前後に関わらず、家の名義を変更しても原則として贈与税は課税されません。

ただし、以下の場合は注意が必要です:

- 離婚の意思が不明確な段階での名義変更

- 財産分与として不相当に高額な場合

- 税務署から贈与の実質があると判断された場合

まとめ

この記事のポイントをまとめました。

- 離婚の際の財産分与は慰謝料とは別物なので、離婚の原因を作った側にも受け取る権利がある

- 離婚の際の財産分与には、次の3種類がある

・清算的財産分与:婚姻中に共同で形成した共有財産を清算する

・扶養的財産分与:離婚で生活が苦しくなる配偶者に対してなされる

・慰謝料的財産分与:慰謝料を相手に請求することができる - 財産分与の分け方は、原則として夫婦で2分の1ずつになる。ただし、話し合いによって割合を変えることも可能

- 結婚前からそれぞれが所有していた財産は、財産分与の対象にはならない

- 家やマンションなどの不動産を財産分与する方法は、次の4つ

①夫婦のどちらかが家を取得して代償金を支払う

②共有状態(共有名義)にする

③分筆(ぶんぴつ)する

④家を売却して現金で分け合う - 住宅ローンが残っている家は、売却額でローンが完済できない場合は負の財産となるため、財産分与の対象とならない

- 不動産を売却して財産分与するときの進め方は、次のとおり

1.住宅ローンの残債(残高)を確認する

2.不動産の名義人を確認する

3.不動産の価値(評価額)を調べる

4.財産分与をどのようにするのか夫婦で話し合う - 売却しても住み続けたい場合はリースバックという方法もある

離婚するときは、婚姻期間中に築いたすべての財産を、原則として夫婦で半分ずつに分ける「財産分与」を行います。

財産分与の対象の中でも、家やマンションなどの不動産は価値が高いため、離婚時や離婚後のトラブルになりやすいです。不要な争いを避けるためにも、しっかりと話し合ったうえで、トラブルになりにくい方法での財産分与を検討することが大切になります。

しかし、家の資産価値がわからないことには、どのように財産分与すれば良いのかを決められないでしょう。また、いきなり不動産会社に相談するのも気が引けるものです。

「いま家を売ったらいくらぐらいで売れるのか」という家の評価額は、イクラ不動産で簡単に素早く知ることができます。

イクラ不動産では、無料&秘密厳守で家の評価額がわかるだけでなく、宅建士の資格を持った専門スタッフに売却相談をしたり、離婚による売却に強い不動産会社を紹介してもらったりすることが可能です。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。