子どもの小学校区の関係で、いま住んでいる家を売って春までに住み替えたいんですが……

いつ頃から売りに出せばいいですか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

家の買い替え(住み替え)の場合、「今の家を売って」「新しい家を買う」という手順を踏まなくてはならないため、段取り良く「売却」と「購入」を進めていかなくてはなりません。

ここでは、春までに家を買い替えて住み替える手順について説明します。

もくじ

1.住宅ローンが無い・資金に余裕がある場合

まず、住んでいる家に住宅ローンが無い場合や、新しい家を買うための資金がすでにある場合の買い替えについて説明していきます。

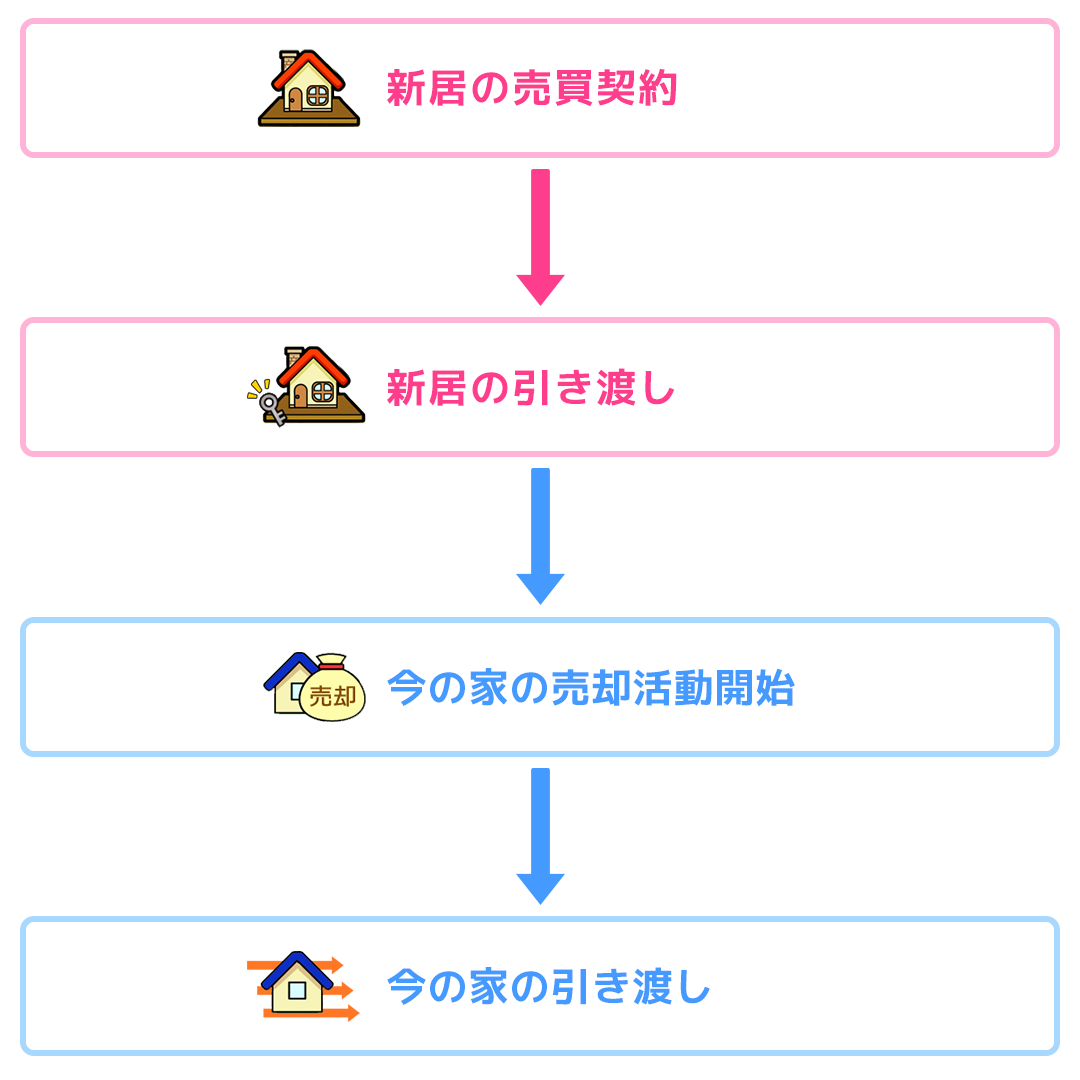

1-1.「買い先行」で住み替えよう

新しい家の購入資金が準備できている場合や、新しく住宅ローンを組むことが可能な場合は、先に買い替え先の家を探しましょう。

先に新しい家が見つかれば、その家を買って引っ越しを済ませてから、いま住んでいる家を売却することができます。

このように、いま住んでいる家の売却よりも先に、買い替え先の新しい家を購入することを「買い先行型」といいます。

反対に、先に今の家を売却することを「売り先行型」といいます。

売り先行型と買い先行型については、「家の買い替えの流れについて〜売ってから買うの?買ってから売るの?」で説明していますので、ぜひ読んでみてください。

1-2.買い先行型のメリットと注意点

買い先行型のメリットは、時間をかけて新しい家を探ことができる点と、今の家を納得のいく価格で買ってくれる人が現れるまで待つことができる点です。

また、新しい家の準備ができてから、いま住んでいる家の売却をすると、引っ越しが1回で済むというメリットもあります。

また毎年3月から4月の年度替わりは、入学や転勤などのため引っ越しをする人が多くなるので、年始ごろから新しく購入する家を探すと、いろいろな物件から選ぶことができます。

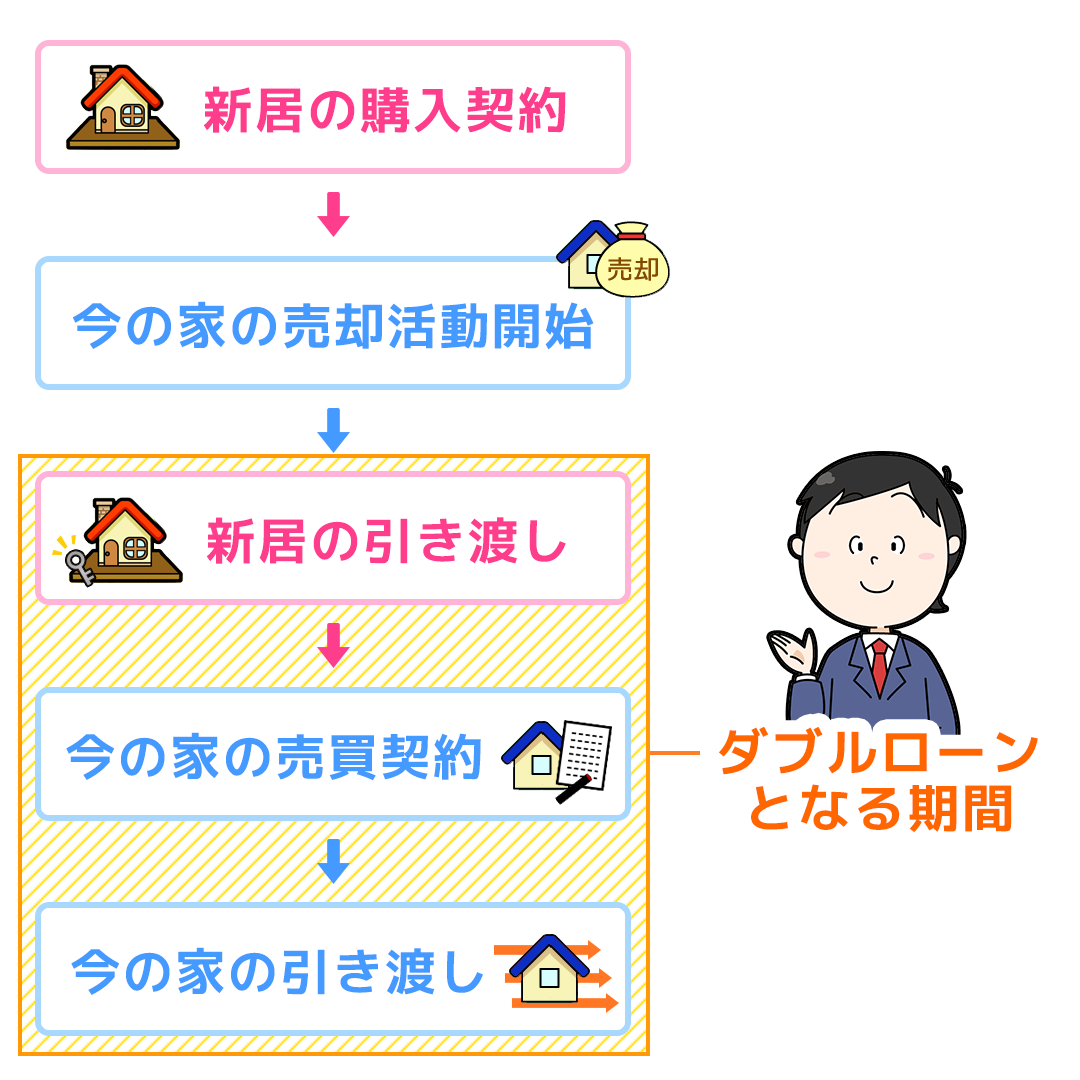

ただし、ダブル(二重)ローンを組んだ場合、理想の家が買えたからと言って売却を疎かにしていると、資金繰りが厳しくなる可能性があります。

ダブルローンは前の家が売却できるまで続きますから、資金に余裕があると思っていても2つのローンの支払いが続くので大変です。

お家の売却も速やかに進めていく必要があるといえるでしょう。

2.住宅ローンがある場合

次に、いま住んでいる家の住宅ローンが残っている場合や、今の家を売却した代金で新しい家を購入する場合の買い替えについて説明します。

2-1.「売り先行」で買い替えよう

住宅ローンが残っていたり、今の家を売った代金で新しい家を購入しようとしていたりする場合は、売り先行型で計画を進めていきましょう。

住宅ローンが残っているということは、家に抵当権が設定されている状態なので、この抵当権を外さないと家を売却することができません。抵当権を外すためには、ローンの残債を支払い終える必要があります。

住宅ローンが残っている場合は「売り先行型」で住み替えましょう。

住宅ローンが残っている家の売却については、「お家を買い替えるとき残っている住宅ローンの残債はどうすればよいの?」で詳しく解説しているので、ぜひ参考にしてみてください。

2-2.売り先行型のメリットと注意点

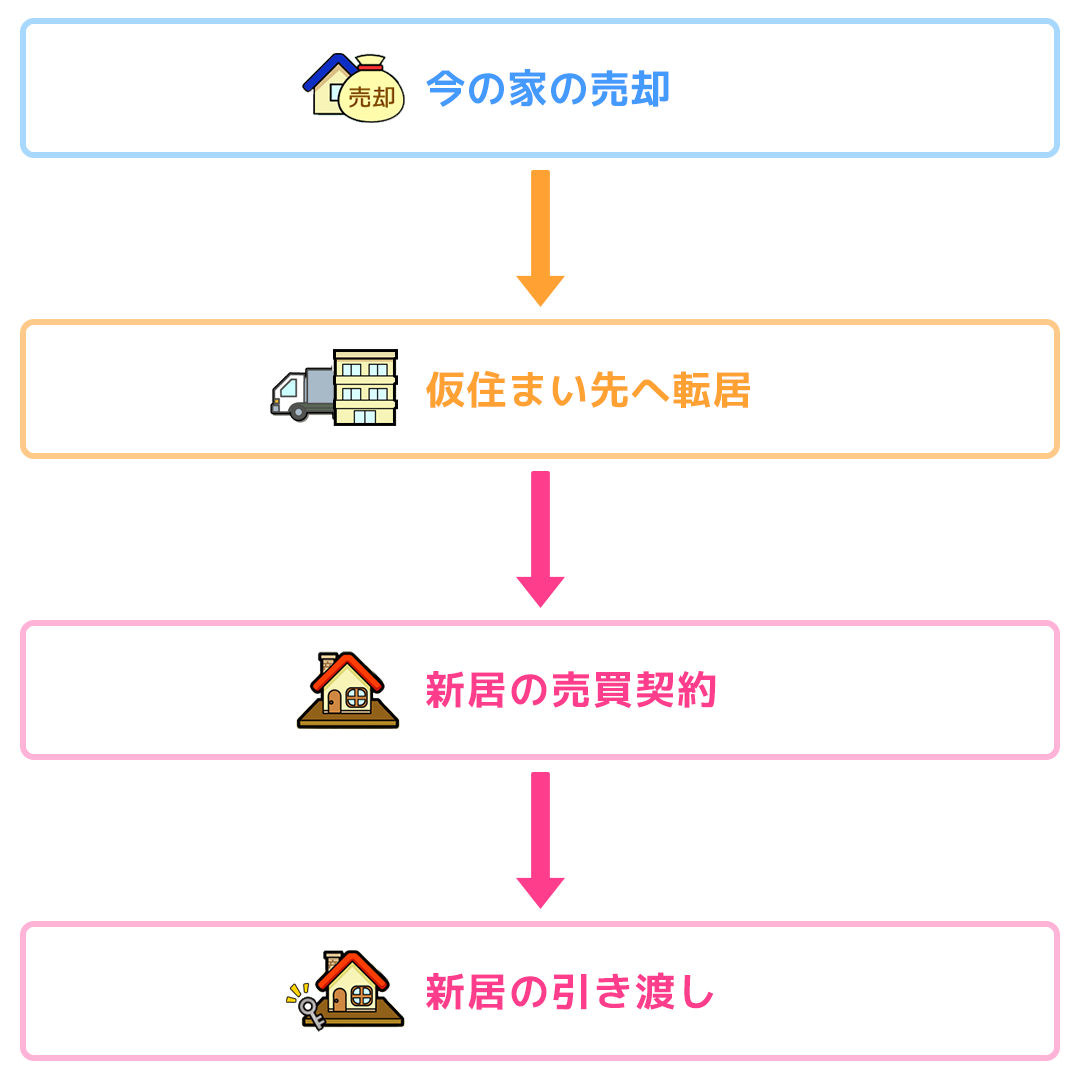

売り先行型のメリットは、売却予定の家にローンが残っていても住み替えを計画できる点です。

しかし、いま住んでいる家の売却と、新しい家の購入とのタイミングが合わないと、住み替えの間に仮住まいが必要になる場合があります。

そうなると、仮住まい分の費用がかかるだけでなく、引っ越しも2回になるので、手間や時間がかかることはいうまでもありません。

売り先行で買い替えをする場合には、売却と購入とのタイミングをいかに上手く合わせるかということが大切だといえます。

2-3.住み替えローンを検討しよう

いま住んでいる家を売却した代金で残っている住宅ローンを支払おうとしても、売却額で支払いきれない場合があります。そのような場合は、足りない分を補填してローンを完済することになります。

預貯金などで補填できればよいのですが、新しい家の資金としてすべて使ってしまっていると、残っているローンを完済することができません。

そのような時に利用できるのが「住み替えローン」です。

住み替えローンとは、新しい家を購入する際の住宅ローンに、支払いきれないローンの残りを上乗せして、1つのローンにまとめてお金を借りることができるというものです。

当然、ローンの総額は多くなってしまうので、ローンの支払い年数が延びたり月々の支払い額が増えたりしますが、今の家の売却額ではローンを完済できないから売ることができない、という状況は避けられます。

ただし、新居の価値以上のローンを組むことになりますので、審査は普通の住宅ローン以上に厳しいです。

住み替えローンについては、「住み替えローンとは?正しく利用して家の買い替えを進めよう!」で説明していますので、ぜひ読んでみてください。

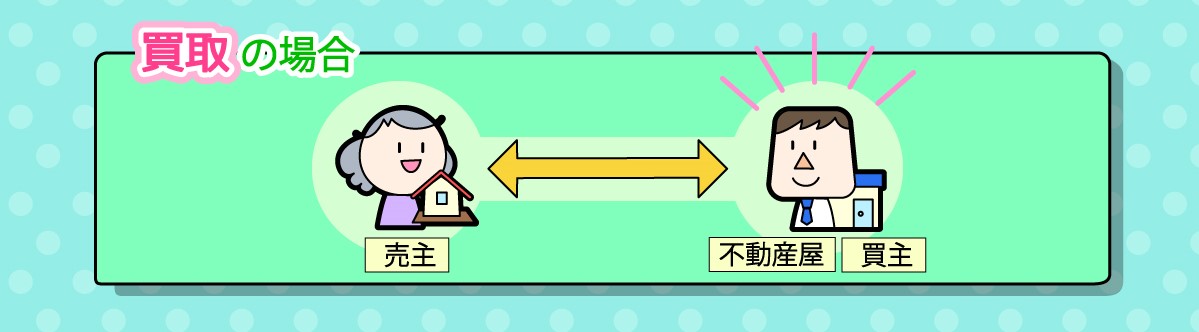

2-4.売却期限があるのなら「買取」という方法も

買い替えに、常に時間をかけられるとは限りません。

新しく購入する家を急いで探す場合は、すぐに入居できる売り出し中の物件から選べばよいですが、売却はいくら急ぎたくても、買いたい人が現れるまで待たなければいけません。

新しく購入した家の代金を支払う期限が決まっているのに、なかなか今の家が売れないような場合は「買取」の利用を検討するのも一つの手です。

2-4-1.「買取」の特徴と注意点

買取とは、不動産の買取業者に家を買取ってもらう方法です。

一般的な仲介での売却のように購入希望者が現れるまで待つ必要がなく、スムーズに手続きが進めば、1週間程度で買取ってもらえることもあります。

急いで売却しなければならない時に買取は便利なシステムですが、一般的な仲介で個人に売却するよりも安くなってしまうというデメリットがあります。

物件の立地や状態にもよりますが、買取価格は相場価格のおおよそ7割程度です。

どうしても売却を急ぐ場合は買取を利用するのも良いですが、少しでも高く売却したい場合には、あまりおすすめではないと言えます。

買取については、「【不動産買取】お家をすぐに売ることができる方法をかんたん解説!」で詳しく解説しているので、あわせて参考にしてみてください。

3.春までに買い替えるには12月中には売り出そう

3月ごろまでに買い替えをしたい場合は、遅くとも12月中に売却活動を始める必要があります。

その理由として、次に2点があげられます。

・家の売却には3ヶ月程度かかる場合が多いから

・1月に不動産を探し始める人が多いから

それぞれについて、詳しく説明していきます。

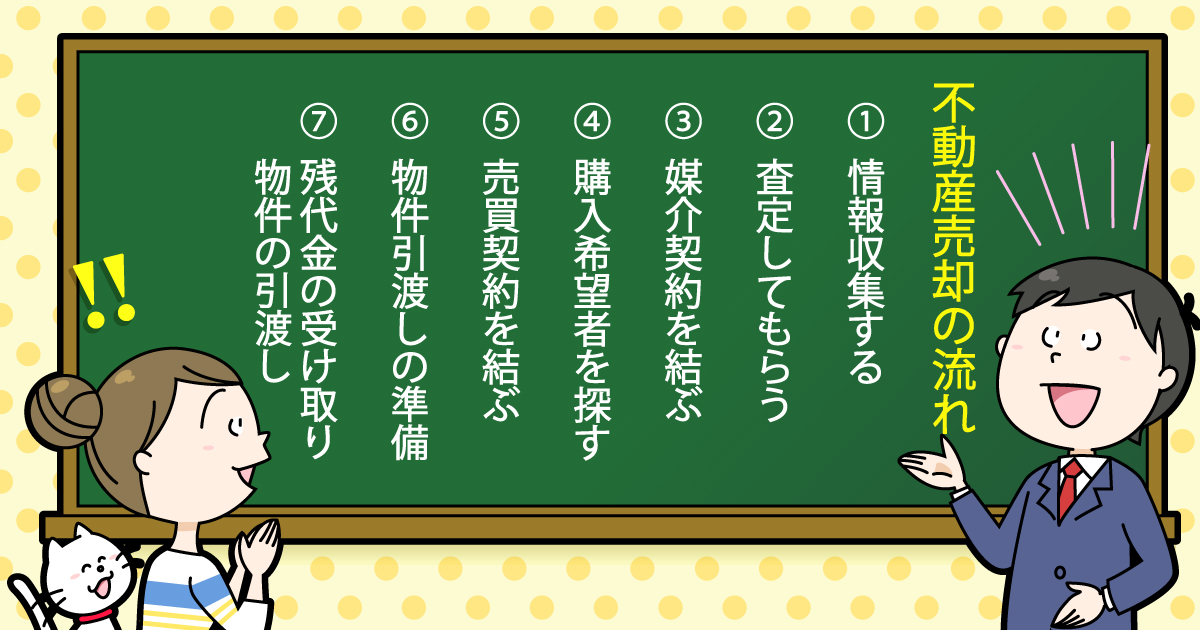

3-1.売却には約3ヶ月かかる

家の売却のおおまかな流れは、以下の通りです。

これらの手続きは、順調に進んでも概ね3ヶ月程度かかります。

当然ですが、買い替えの場合は、買主としてもこの手続きを踏むことになるので、よりスケジュール調整が大変です。

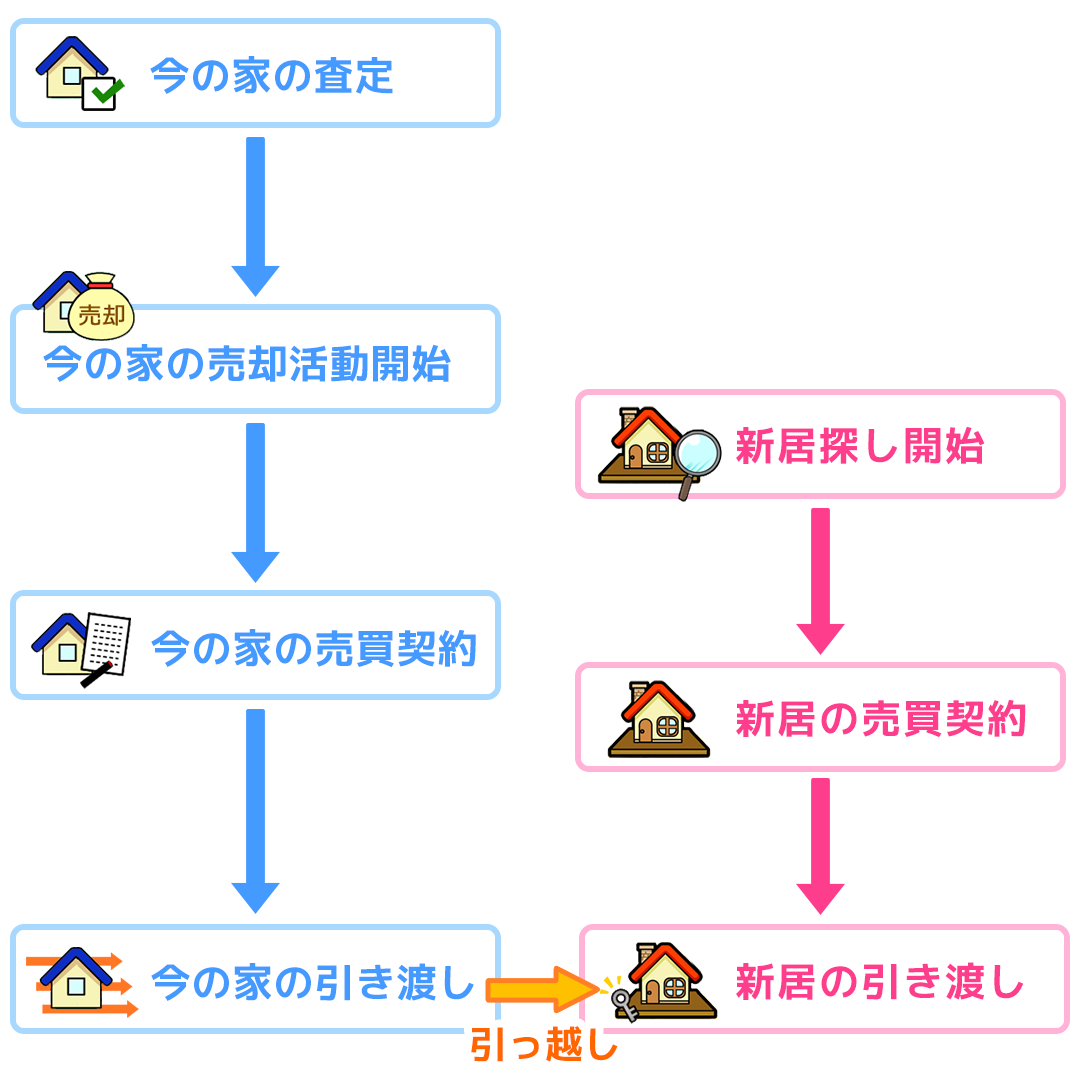

買い替えのスケジュールはこのようになります。

このように不動産の売買取引は相手の予定も関係してくるため、それらすべてを鑑みると、買い替えに3ヶ月程度かかるのは仕方がないといえるでしょう。

よって、春までに買い替えをするならば、年末までの12月中に売却活動を始めることをおすすめします。

3-2.買主が物件を探し始める1月を逃さない

先に述べた通り、不動産の取引が最も多くなるのは年度替わり前なので、多くの人が年が明けた1月から物件を探し始めることが多いです。

よって、1月に売り出し物件として不動産市場にあげておくためには、12月中に査定や売り出し価格などの売却活動計画を立てる必要があります。

同時に、買い替え先の物件も12月中から探し始めておくと、物件の相場や条件などを把握しておくことができるのでおすすめです。

不動産の取引時期については「家が売れる時期は春と秋?売買が活発な時期を調べてみた」で説明していますので、ぜひ読んでみてください。

3-3.売却期限があるなら「買取保証」

どうしても年度替わりまでに買い替えをしたいけれど、高く売れる機会があるなら逃したくないという場合は、仲介で売却をする際に「買取保証」をつけてもよいでしょう。

買取保証とは、仲介で売りに出した家が、あらかじめ決めておいた期限がきても売却できなかった場合は、不動産業者が買取をしてくれるというものです。

買取保証については「家の買い替え・住み替えで買取保証(売却保証)をつけるメリット・デメリット」で詳しく解説しているので、ぜひ参考にしてみてください。

まとめ

春からの新生活に向けて家を買い替えるのはわくわくすることですが、希望する価格で売却できなければ新生活へのしわ寄せが生じることになってしまいます。

できる限り希望に近い価格で家を売却できて、なおかつ良い物件に巡り合うには、信頼できる不動産会社に依頼することから始まります。

信頼できる不動産会社を探している、とりあえずいま住んでいる家がいくら位で売れるのか知りたいという方は「イクラ不動産」をご利用ください。

自分にピッタリ合った売却に強い不動産会社を選べるだけでなく、無料&匿名で不動産の査定ができます。

- 合わせて読みたい

- 買い替え(住み替え)で家やマンションを売却する流れと成功のコツを基本から解説

- 家の買い替えにかかる仲介手数料はいくら?値引きはできるの?

- 定年後にマンションに買い替え(住み替え)るときの注意点

- 戸建てから戸建てに買い替え(住み替え)するときのポイント

- マンションから戸建てに買い替え(住み替え)するときのポイント

- マンションからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)のメリット・デメリットについてまとめた

- 戸建てからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)で不動産会社に査定依頼するときのポイント

- 同じマンション内で買い替え(住み替え)するときの流れと注意点

- 家の買い替え(住み替え)で一旦賃貸(仮住まい)するときの費用

- 高齢者の家の買い替え(住み替え)は早めの相談がポイント

- 家の買い替え・住み替えの相談はどこにするべき?

- 買い替え・住み替えにはどれくらいの税金や諸費用がかかるのかまとめた

- 買い替え・住み替えは売却のタイミングが大切!いつ家を売りに出すべき?

- お家の買い替え・住み替えは同じ不動産会社に依頼するべき?

- 売り先行による買い替え・住み替えの流れについて解説する

- 買い先行による買い替え・住み替えの流れや住宅ローンについて解説する

- 何から始める?マイホーム買い替えの進め方とポイント

- 買い替えの手順を解説!家の売却(売り先行)と購入(買い先行)はどっちが先?