離婚で家やマンションを売却することになったものの、何から始めれば良いのかわからず困っている人も多いでしょう。

離婚で家を売却する場合は、次の5つのポイントを確認しておくことが大切です。

- 家を売れる人は夫婦のどちらなのか?

- 家がいくらぐらいで売れそうか知りたいときはどうすれば良いのか?

- 家を売ったお金を夫婦でどう分けるのか?

- 住宅ローンが残っている場合はどうしたら良いのか?

- 家を売るのは離婚前、離婚後のどちらなのか?

ここでは、これらの5つの確認ポイントをわかりやすく解説します。

さらに、離婚で家やマンションを売ってからやるべきことについても説明しますので、ぜひ参考にしてください。

この記事で具体的にわかること

- 離婚で家やマンションを売る時に確認しておくべき5つのポイント(名義、査定価格、売却代金の分け方、住宅ローンの対処、売却のタイミング)がわかる

- 離婚で家やマンションを売ってからやるべきことがわかる

- この記事はこんな人におすすめ!

- 離婚で家やマンションを売却予定だが、何から始めれば良いのかわからない人

- 離婚で売却予定の家やマンションに住宅ローンが残っている人

- 離婚で家やマンションを売ったあとでやるべきことを知りたい人

もくじ

1.離婚で家を売却する際に確認すべき5つのポイント

離婚による家やマンションの売却は、感情的にも実務的にも大きな負担がかかります。

そのため、スムーズに進めるためには、事前に押さえておくべきポイントを確認しておくことが重要です。

ここでは、家を売却する際に確認すべき5つのポイントを解説します。それぞれの概要を簡潔に説明しているので、くわしい説明が必要な方はリンク先の項目をご確認ください。

1-1.名義の確認

離婚で家やマンションを売却する最初のステップとして、まず名義が誰なのかを確認しましょう。

結婚してから購入した家やマンションであれば、夫婦どちらかの単独名義か、夫婦での共有名義になっていることがほとんどです。

- 単独名義の場合:売却の決定権は名義人にあります。ただし、離婚の財産分与として家の売却代金を受取る割合は、原則として夫婦で半分ずつです。

- 夫婦共有名義の場合:売却には共有者全員の合意が必要となります。売却の話し合いがスムーズに進まない場合は、弁護士や不動産会社などの専門家を交えるのがおすすめです。

離婚で売却する家やマンションの名義確認について、くわしくは「2.離婚で売却する家の名義の確認について」で説明しています。

1-2.売却価格の相場を調べる

離婚で家やマンションを売却する前に、相場価格を調べておくことも大切です。相場価格がわかっていれば、適切な価格設定によりスムーズに売却を進めることができます。

不動産の価格は立地や築年数、設備の状態によって大きく異なるため、次のような方法で相場価格を調べておきましょう。

- インターネットで相場を調べる:周辺地域の売却事例を確認します。

- 複数の不動産会社に査定を依頼する:1社だけでなく、複数社に依頼することで、適切な価格帯を把握できます。

査定を依頼する際には、「仲介売却」と「買取」などの選択肢についても確認するのがおすすめです。

離婚で売却する家やマンションの査定額の調べ方について、くわしくは「3.離婚で売却する家の査定額を調べる方法」で説明しています。

1-3.売却代金の分け方を話し合っておく

離婚で売却した家やマンションの代金をどのように分配するかは、夫婦間の話し合いで決定する重要なポイントです。

- 財産分与の基本ルール:離婚後の共有資産は、基本的に夫婦が公平に分けることが原則

- トラブル回避のポイント:売却後の分配比率を事前に明確化し書面に残しておくことで、後々のトラブルを防げる

夫婦の話し合いで揉めそうな場合は、専門家を交えることで、冷静かつスムーズな話し合いが進められるでしょう。

離婚で売却した家やマンションの売却額の分け方について、くわしくは「4.離婚で売却した家の売却代金の分け方を話し合っておく」で説明しています。

1-4.住宅ローンを確認しておく

離婚で売却する家やマンションに住宅ローンが残っている場合、売却時には次のような対応が必要になります。

- ローンの完済:売却代金をローンの返済に充て、抵当権を解除する

- 売却代金以外での補填:売却代金でローンを完済できない場合、ほかから補填して完済する

- 任意売却:売却代金でローンを全額返済できない場合に、債権者と交渉して売却できるようにする方法

ローンの有無や残額状況によって、適切な方法を選ぶことが重要です。

離婚で売却した家やマンションの住宅ローンについて、くわしくは「5.離婚で売却する家の住宅ローンの確認方法」で説明しています。

1-5.売却のタイミングを把握しておく

離婚で家やマンションの売却を検討している場合は、売却のタイミングを把握しておくことが大切です。

- 離婚前の売却:夫婦が協力して進められるため、話し合いがしやすい

- 離婚後の売却:夫婦が別々の生活を始めている場合でも、売却を進められる。ただし、調整が複雑化する可能性がある

また、市場の動向や税金の影響も考慮して、最適なタイミングを検討しましょう。

離婚で売却する家やマンションの売却タイミングについて、くわしくは「6.離婚で家を売るのは離婚前、離婚後のどちらか」で説明しています。

2.離婚で売却する家の名義について

離婚で家やマンションを売る場合は、まず、夫婦のどちらが家を売ることができるのかの確認が必要です。

2-1.名義人でなければ売却できない

家やマンションなどの不動産は、不動産の所有者(=名義人)でなければ売却できません。

たとえば、不動産の名義が夫だけの単独名義の場合、売却できるのは夫だけです。

また、夫と妻の共有名義であった場合は、夫婦共同でなければ売却することができません。

そのため、そもそも売却する権利は誰にあるのか、不動産の名義人を確認する必要があります。

家の名義人が誰かわからない場合は、登記情報を調べるか、家を買ったときの不動産売買契約書を確認しましょう。

不動産売買契約書に記名押印した人が名義人です。夫婦共有名義の場合は、2人の名前が書かれています。

2-2.名義人でない場合や共有持分のみの売却について

家やマンションを売却できるのは、名義人だけです。名義人でなくてどうしても売却したい場合は、名義人と話し合って合意を得るしかありません。

もし夫婦共有名義になっていて売却の意思が一致しない場合であれば、自分の持分割合(共有持分)のみを不動産会社などの第三者に売却することは可能です。

ただし、共有持分のみの売却は安くなり、また非常に売れにくいのでおすすめではありません。

売却の意思が一致しないからと言って、夫婦に関係のない第三者に共有持分のみを売却することは遺恨が残り、後々大きなトラブルに発展してしまう可能性もあるため、できれば避けるほうが良いでしょう。

くわしくは「離婚するとき、家の「共有持分」だけを売却することは可能か?」もあわせて読んでみてください。

3.離婚で売却する家の査定額を調べる方法

次に、今、家を売ったらいくらぐらいで売れそうかを調べておく必要があります。

家を財産分与するにしても、家の売却代金で住宅ローンが完済できるかどうかを調べるにしても、まず、現在の家の価値がわからなければ、次のステップへ進むことができません。

家の売却方法を調べるには、不動産会社に査定してもらう方法と自分で相場価格を調べる方法とがあります。

3-1.不動産会社に査定を依頼する

現在の家の価値を知るには、不動産会社に査定を依頼すれば調査してもらうことができます。

ただし、不動産会社としては売却を任せてもらうために、査定価格を高めに出してくるところもあるため注意が必要です。

不動産会社が出した査定額が客観的に正しいのか見極めるためには、複数の不動産会社に依頼する必要があります。

とはいえ、まだ売却するかどうか決まっていないのに、不動産会社に査定してもらうのは気が引けるという人も多いです。また、離婚の事情を話すことに抵抗があるという人もいるでしょう。

そういった場合には、机上査定(きじょうさてい)がおすすめです。机上査定であれば、家を見てもらわなくても、簡単に査定してもらうことが可能です。

ただし、情報だけで査定をするため、正確な価格ではないことが多い点に注意しましょう。

3-2.自分で相場価格を調べる

相場価格は、ある程度なら自分で調べることも可能です。

相場価格を知るためには、次の2点を調べる必要があります。

- 近隣の似ている家の過去の成約価格を調べる

- 近隣の似ている家が今、いくらで売りに出ているかを調べる

成約価格は、不動産流通情報機構が提供している「レインズマーケットインフォメーション」や国土交通省が公表している「不動産情報ライブラリ」などで調べることができます。

また、現在、似たような家がいくらで売りに出ているかを調べる場合は、購入希望者向けの不動産情報ポータルサイトが便利です。

ただし、売りに出されている価格は高めに設定されていることが多いため、必ずしも相場価格を反映しているわけではない点を踏まえておく必要があります。

自分で家がいくらぐらいで売れそうかを調べるのが大変な場合は、ぜひ「イクラ不動産」をご利用ください。

無料&秘密厳守で相場価格を知ることができるだけでなく、離婚による売却に強い不動産会社を探すことができます。

さらに、宅建士の資格を持ったイクラ不動産の専門スタッフに不動産会社を紹介してもらったり売却について相談したりすることができるので安心です。

4.離婚で売却した家の売却代金の分け方について

離婚で家やマンションを売ったあと、売却代金を夫婦でどのように分けるのかも決めておかなければなりません。

4-1.離婚で家を売ったお金は「財産分与」の対象になる

離婚の際、夫婦で所有している財産は、財産分与することになります。

財産分与(ざいさんぶんよ)とは、夫婦が婚姻中に協力して築いた財産を、離婚時に夫婦それぞれ分け合うことです。

家やマンションなどの不動産を売却したお金も財産分与の対象となるため、家の名義や持分割合(その不動産を誰が、どのくらいの割合を所有しているか)などに関係なく半分ずつになります。

妻が専業主婦である場合や夫婦間で収入差がある場合なども同じです。

ただし、夫婦で合意が得られた場合は、これに限りません。たとえば、どちらか一方が全額もらうこともできます。

くわしくは「離婚したら家はどうする?分ける方法、もらう方法についてまとめた」で説明していますので、ぜひ読んでみてください。

4-2.財産分与と慰謝料とは別

財産分与と慰謝料は、別の物として扱われます。

そのため、慰謝料を請求できる場合では、家を売却してお金を財産分与でもらったとしても、別に慰謝料を請求することが可能です。

ただし、慰謝料を含めて請求することができる「慰謝料的財産分与」にした場合は、慰謝料が含まれているため、それ以上請求できません。

財産分与について、くわしくは「離婚の際、不動産を財産分与する方法についてわかりやすくまとめた」で説明していますので、ぜひ読んでみてください。

4-3.家の売却代金が財産分与の対象にならない場合もある

離婚で売った家やマンションの代金が、財産分与の対象にならない場合もあります。

たとえば、次のようなケースです。

- 結婚前に親から譲り受けた場合

- 結婚前に自分自身で購入した場合

- 住宅ローンが残っていて、売却代金で完済できない場合

「婚姻前」に親から譲り受けた財産や自分自身で購入したものについては、夫婦共同で形成した財産ではないため、財産分与の対象になりません。

このような婚姻前から所有していた財産を特有財産といいます。

ただし、婚姻前に夫婦どちらかが購入した家やマンションであっても、結婚後に住宅ローンを支払っていれば、その分は共有財産です。つまり、財産分与の対象となります。

また、住宅ローンが残っている場合も注意が必要です。今の家を売却しても住宅ローンの完済ができない場合は、そもそも財産分与の対象となりません。

結婚前に購入した家の財産分与については、「結婚前に買った家は離婚時の財産分与の対象?相手の家をもらうことはできる?」で、親や独身時代の預貯金から頭金を出した場合については、「離婚の際、家の頭金を親や結婚前の貯金から出した場合の財産分与について解説」でくわしく説明しています。

5.離婚で売却する家に住宅ローンが残っている場合

離婚で売却する家やマンションに住宅ローンが残っている場合は、住宅ローンの状況を確認しなければなりません。

なぜなら、住宅ローンの残り具合によって、財産分与や売却方法が変わってくるからです。

具体的な手順を説明します。

5-1.住宅ローンの残額を調べる

離婚で売却する予定の家やマンションに住宅ローンが残っている場合は、まずローンがいくら残っているのかを調べなければなりません。

住宅ローンの残りを確認する方法は、次のとおりです。

- 金融機関のサイトの「マイページ」などで確認する

- 金融機関から送られてくる残高証明書で確認する

- 住宅ローンを組んだ時の返済予定表で確認する

金融機関の問い合わせ窓口で直接聞くこともできますが、時間がかかることも多いです。できれば、自身で調べるほうが良いでしょう。

5-2.アンダーローンかオーバーローンかを調べる

住宅ローンが残っている場合は、家を売却したお金で残りのローンを完済できるアンダーローンか、完済できないオーバーローンかを判断する必要があります。

それによって、家が財産分与の対象に含まれるのかどうかが変わってくるからです。

目安ではありますが、購入後10年以内の売却は、元本(お家の部分の返済)より利子の部分の返済が大きいので、実際に売れる金額より多く住宅ローンが残るケースが多く見られます。

5-2-1.売却額でローンを完済できる「アンダーローン」の場合

アンダーローンの場合は、住宅ローンがない場合と同じように「仲介」や「買取」という方法で売却することが可能です。

売却したお金でローンを完済し、手元に残ったお金を夫婦で財産分与します。

5-2-2.売却額でローンを完済できない「オーバーローン」の場合

住宅ローンの残額が家の売却額よりも多い「オーバーローン」の場合は、財産分与の対象になりません。

さらに、オーバーローンの家を売却したい場合は、足りないお金を補填してローンを完済する必要があります。

足りない額を補填できるだけの貯蓄がない場合や親族から借りてお金を用意できない場合などは、オーバーローンのためのローン(無担保ローン)を利用するのもおすすめです。

イクラ不動産のオーバーローンを利用すれば、借り入れの希望を登録するだけで条件に合った銀行から最適なプランの提案を受け取ることができます。

無担保ローンについては、「オーバーローンの家は売却できない?調べる方法と5つの対処法を解説」でくわしく説明しているので、ぜひ読んでみてください。

5-2-3.オーバーローンで売却する場合は「任意売却」になる

もし、借り入れもできなくて住宅ローンが払えず、売却せざるを得ないときには「任意売却(にんいばいきゃく)」をすることになります。

任意売却とは、売却金額が住宅ローンの残高を下回っているオーバーローン状態でも、金融機関から承諾を得たうえで売却するという方法です。

任意売却後に残った住宅ローンについては、離婚後も支払うことになります。

任意売却については、「【任意売却とは?】住宅ローン返済滞納でも競売を回避する方法を解説」で説明しているので、ぜひ読んでみてください。

5-3.ペアローンが残っている場合や連帯債務、連帯保証がある場合

住宅ローンを「ペアローン・連帯債務・連帯保証」のいずれかで借りていて、売却して解消したい場合、基本的に住宅ローンを完済するまでは、これらから外してもらうことはできません。

離婚をしても、家やローンの名義には何の影響も及ぼさないため、家を売却をしてローンを完済したり、ローンの名義変更のために借り換えをしたりしない限り、それぞれの債務は離婚後も続くことになります。

ペアローン、連帯債務、連帯保証の違いは、次の表のとおりです。

【ペアローン・連帯債務・連帯保証の違い】

| 契約数 | 団体信用生命保険 | ローンの借り換え | 住宅ローン控除 | |

|---|---|---|---|---|

| ペアローン | 2本(夫婦それぞれ) | 両方が加入 | それぞれが審査に通れば借り換えできる | それぞれの借入額に対して受けられる |

| 連帯債務 | 1本 | 名義人のみ加入(フラット35の場合は両方) | 名義人が審査に通れば借り換えできる | 持ち分に応じてそれぞれが受けられる |

| 連帯保証 | 1本 | 名義人のみ加入 | 名義人が審査に通れば借り換えできる | 住宅ローンの名義人だけが受けられる |

5-3-1.ペアローンの場合

ペアローンは、夫婦それぞれが住宅ローンを組む方法です。夫婦それぞれがローンの契約をするため、契約本数は2本になります。

夫婦でペアローンを組んで家やマンションを購入した場合は、離婚する、しないにかかわらず、夫婦それぞれが自分の名義で組んだローンの支払いを続けなければなりません。

どちらかが亡くなった場合、亡くなった側の住宅ローンはなくなりますが、もう一方の住宅ローンは残ります。

また、ペアローンの場合は、お互いがお互いの連帯保証人になっているため、離婚後にどちらかの返済が滞ると、もう一方がその返済も負うことになります。

5-3-2.連帯債務の場合

連帯債務とは、1つの住宅ローンに夫婦が収入を合わせて借入する方法です。ローンの契約本数は1本です。

もし、夫名義でローンを組んでいて夫が亡くなった場合、団体信用生命保険で住宅ローンはすべてなくなりますが、妻が亡くなった場合は、団体信用生命保険に加入していなければ、夫がすべての返済を負わなければなりません。

ただし、住宅ローン控除は、夫婦それぞれの持分に応じて受けられます。

くわしくは「連帯債務者が離婚したときの家の処分方法についてまとめた」もあわせてご覧ください。

5-3-3.連帯保証の場合

連帯保証とは、連帯債務と同様に、ローンの契約本数は1本で名義人も一人です。住宅ローンの名義人が返済を滞らせた場合は、連帯保証人に支払いの義務が生じます。

を夫名義で借りていて夫が亡くなった場合、団体信用生命保険で住宅ローンは全部なくなりますが、住宅ローン控除は、夫しか受けられません。

くわしくは「離婚するとき、妻が家の連帯保証人から外れる3つの方法についてまとめた 」もあわせてご覧ください。

以上のように、住宅ローンが夫婦の連帯債務や連帯保証の場合は、どちらかが支払いを滞らせると、もう一方が支払わなければなりません。ペアローンも、お互いの連帯保証人になっていれば同じ状況に陥ります。

そのため、住宅ローンが残っている家は、離婚の際に売却するか、家やローンの名義を変更しておくのがおすすめです。

「離婚後も妻が夫名義の持ち家に安心して住むには?住宅ローンの有無別に紹介」では、離婚による家や住宅ローンの名義変更についてくわしく説明しています。ぜひ読んでみてください。

5-4.建設中や建てたばかり家はどうなるのか

建設中の家や、建てたばかり、買ったばかりの家の場合は、住宅ローンを組んでいればオーバーローンになるケースがほとんどです。

建設中や建てたばかりで売却すると決まっている場合は、未入居のままにしておくほうが良いでしょう。期間に限らず、一度でも人が住んでしまうと「中古」物件になり、さらに家の価値が下がるからです。

しかし、建てたばかりや買ったばかりのようなケースでも、住宅ローンが完済できる少し高めの価格設定をして、相場より高く売り出してみるという手もあります。

くわしくは「家を建てたばかりや買ったばかりで離婚するときの注意点をまとめた」で説明していますので、ぜひ読んでみてください。

6.離婚で家を売却するタイミングについて

最後に、離婚で家やマンションを売却するのは、離婚前と離婚後のどちらが良いのかを確認しておきましょう。

売却のタイミングを間違えると、思わぬトラブルにつながりかねません。

6-1.家の売却は離婚前がおすすめ

離婚で家やマンションを売却するのであれば、お互いの連絡が取りやすい離婚前がおすすめです。

離婚をしてからでも売却はできますが、別々に暮らし始めていると話し合いの時間が取れなかったり連絡がつかなかったりする恐れもあります。

夫婦共有名義で売却する場合は、離婚前のほうがスムーズに売却できるでしょう。

6-2.売却代金の財産分与は離婚後にする

売却自体は離婚前がおすすめですが、売れたお金を財産分与する場合や、所有者の名義変更などで家そのものを財産分与する場合などは、必ず離婚届を提出して、戸籍を分けてからにしましょう。

婚姻中に財産を移転すると「贈与」と見なされて、贈与税や不動産取得税を課税される可能性があるからです。

くわしくは「離婚で家を財産分与したとき、贈与税などの税金はかかるのか」も読んでみてください。

7.離婚で家やマンションを売ったあとでやるべきこと

離婚で家やマンションを売却したあとで、やらなければならないことも確認しておきましょう。

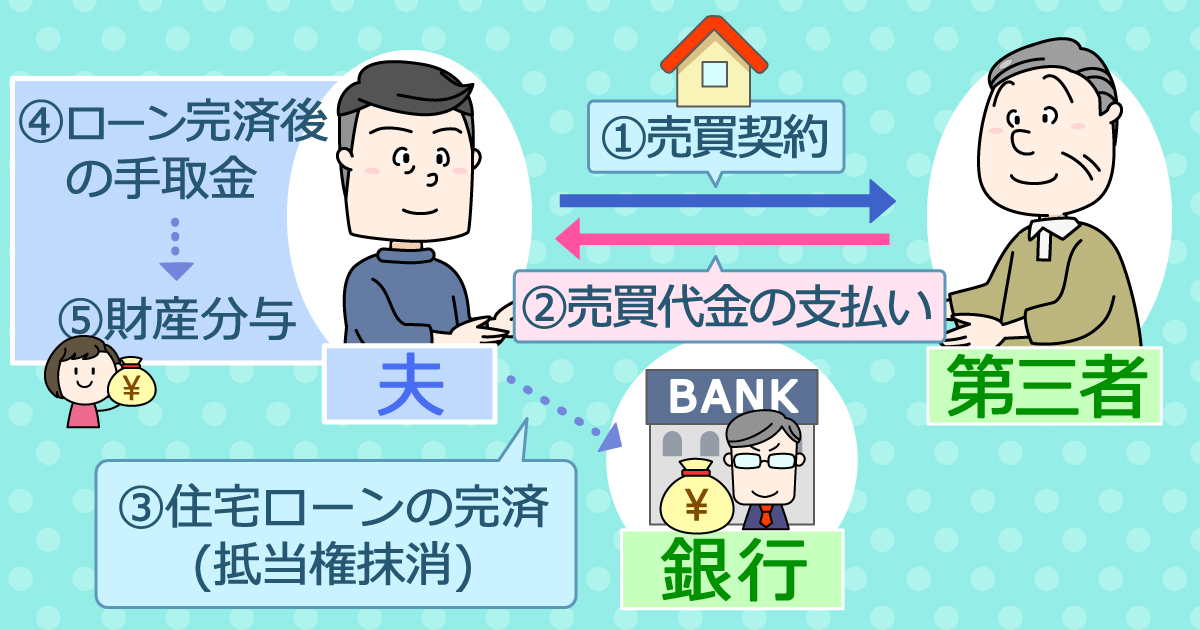

7-1.売却代金の精算をする

家を売ったら不動産会社の仲介手数料や司法書士の費用(登記費用)などの諸費用がかかるので、それらを支払う必要があります。

また、家の売却で引っ越しする際の費用などについても話し合いをしておきましょう。

そして、次の図のように、売却代金から引越し代などの諸費用を差し引いた残りの額を夫婦で分けます。

夫婦の共有財産である家の売却代金は、離婚の際の財産分与において夫婦で2分の1ずつにするのが原則です。

家の名義がどちらかは関係ありません。共有名義で持分が半分ずつではない場合でも、財産分与は基本的に半分ずつになります。

くわしくは「離婚の際、不動産を財産分与する方法についてわかりやすくまとめた」で説明していますので、ぜひ読んでみてください。

7-2.オーバーローンで任意売却した場合は返済方法を決める

家の売却代金でローンが完済できないオーバーローン状態で、任意売却をした場合は、残ったローンについて、どのように返済するかを決めなければなりません。

住宅ローンは財産分与の対象にならないので、返済義務を負うのは基本的にローン名義人です。

ただし、夫婦間で話し合いをして、名義人でない方も負担することは可能です。

たとえば夫名義でローンを組んでいて、売却後の残ローンが300万円となった場合において、妻が150万円や100万円を負担して支払うことにするのは自由です。

もちろん負担しないこともできるので、夫婦の経済状況などに鑑みて、話し合って決めましょう。

なお夫婦のどちらかが主債務者でどちらかが「連帯保証人」になっている場合は法的に返済義務があるので、一定程度は負担するのが一般的です。

7-3.引っ越しと住民票の異動をする

離婚での売却であっても、通常の売却と同じように、売買契約時に決めた引き渡し日までに引っ越しをして家を空けなければなりません。

「離婚の話し合いがまだ終わっていないので引き渡しを待ってほしい」などと申し出ることはできないため、あらかじめ引っ越し先を決めておき、速やかに家を引き渡しましょう。

また、これまで住んでいた家やマンションは他人のものになるため、引き渡し後、離婚するまでとりあえず住民票をそのままにしておくこともできません。

住んでいた家のある自治体(役所)で「転出証明書」をもらい、引っ越し先の自治体で「転入届」を作成して提出すると、住民票を異動できます。

住民票の異動だけでなく、運転免許証などの公的証明書の住所表示も変更しておきましょう。運転免許証の変更は警察でできます。銀行預貯金の通帳やクレジットカード、証券会社の口座などの住所もあわせて変更しておくと良いでしょう。

7-4.必要に応じて確定申告をする

離婚による売却であっても、家やマンションを購入した額よりも高く売れて利益(譲渡所得)が出た場合は、翌年に確定申告をして譲渡所得税を収めなければなりません。

譲渡所得税がかかりそうな場合は、あらかじめ、どちらがどのように納めるのかも決めておきましょう。

ただし、居住用として使っていた家やマンションを売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

国税庁「No.3302 マイホームを売ったときの特例」

そのため、3,000万円を超える売却益が出ない場合は、譲渡所得税はかかりません。

家やマンションを売った時の譲渡所得税や売却にかかる費用については、「家やマンションの売却にかかる費用を解説!手元に残るのは結局いくら?」で説明しているので、あわせて読んでみてください。

まとめ

この記事のポイントをまとめました。

- 離婚で家やマンションを売る時に確認しておくべき5つのポイントは次のとおり

1.家を売れるのは夫と妻、どちらになるのか→家の名義人が売ることができる

2.今お家を売ったらいくらぐらいになるのか→査定をしてもらう

3.お家を売ったお金をどうするのか→家の売却代金は財産分与の対象となる

4.住宅ローンがあるけど売れるのか→オーバーローンかどうかによって売り方や対処方法が変わる

5.売るなら離婚前、離婚後どちらなのか→売るのは離婚前がおすすめ。財産分与や名義変更は離婚後にする - 離婚で家やマンションを売ったあとで、やらなければならないこと

・家やマンションの売却代金の精算をする

・任意売却した場合は、残債をどちらがどのように支払っていくかを決める

・引き渡し日までに引っ越しをして、住民票を異動する

・売却益が3,000万円以上になる場合は、翌年の確定申告で納める譲渡所得税について決めておく

離婚で家やマンションを売却する際や財産分与を検討するうえで、今の家がいくらぐらいで売れるかを知ることは必須です。

不動産会社に査定してもらうのが一番早い方法ですが、まだ売却するかどうか決まっていないのに、不動産会社に査定してもらうのは気が引けるという方も多いでしょう。

また、離婚の事情を不動産会社にくわしく話すことに抵抗があるという方も少なくありません。しかし、自分で不動産の相場価格を調べるのは大変な作業です。

いきなり不動産会社に依頼するのは気が引ける方や、何から始めれば良いのかわからないという方は、まず「イクラ不動産」でご相談ください。

無料&秘密厳守で簡単に素早くお家の査定価格がわかるだけでなく、あなたの状況にピッタリ合った離婚による売却に強い不動産会社を選ぶことができます。

さらに、不動産売却でわからないことがあれば、宅建士の資格を持ったイクラの専門スタッフにいつでも無料で相談できるので安心です。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。

- 合わせて読みたい

- 【離婚×不動産売却まとめ】離婚時の不動産の扱いについて基本から解説

- 離婚で家の査定書が必要になるケースは?無料でもらう方法と有料との違いも解説

- 離婚で家を買取処分する方法とメリットとデメリットについてまとめた

- 家を建てたばかりや買ったばかり、新築の建築中で離婚をする場合について解説

- 離婚で家やマンションをどうする?いらない場合や手放すべき場合を解説

- 子供なしの夫婦が離婚する際の家の処分方法についてまとめた

- 離婚するとき、家を売って借金返済にあてることは可能なの?

- 離婚するとき、家を売るべきタイミングはいつなのか?

- 離婚で家を財産分与すると贈与税がかかる?税金で損しないための完全ガイド

- 離婚時に家を売ることができない、なかなか売れない場合の対処法を解説