家やマンションの買い替え手順は、先に今の家を売却する「売り先行」と先に新しい家を購入する「買い先行」の2つに大きく分けられます。

「売り先行」と「買い先行」、それぞれの特徴を踏まえたうえで状況に応じて選ぶことが大切です。

この記事では、「売り先行」と「買い先行」のどちらで買い替えをすべきか、状況に応じた買い替え手順の選び方についてわかりやすく説明します。

この記事で具体的にわかる3つのポイント

- 家の買い替えにおける「売り先行」と「買い先行」の流れや特徴がわかる

- 住宅ローンが完済できないなど、状況に応じた「売り先行」と「買い先行」の選び方がわかる

- 家の買い替えで失敗しない不動産会社の選び方など、よくある質問と回答がわかる

- この記事はこんな人におすすめ!

- 家やマンションの買い替えを考えている人

- 住宅ローンが残っている状態で買い替えをしたい人

- 買い替えで失敗しない不動産会社の選び方を知りたい人

1.家の買い替えは「売却」が先か「購入」が先か?

家やマンションの買い替えで、売却を先にすべきか購入を先にすべきかで迷う方も多いでしょう。

売却が先か購入が先かを説明する前に、まず、買い替えの理想的な進め方について知っておきましょう。

1-1.家の買い替えの理想的な進め方

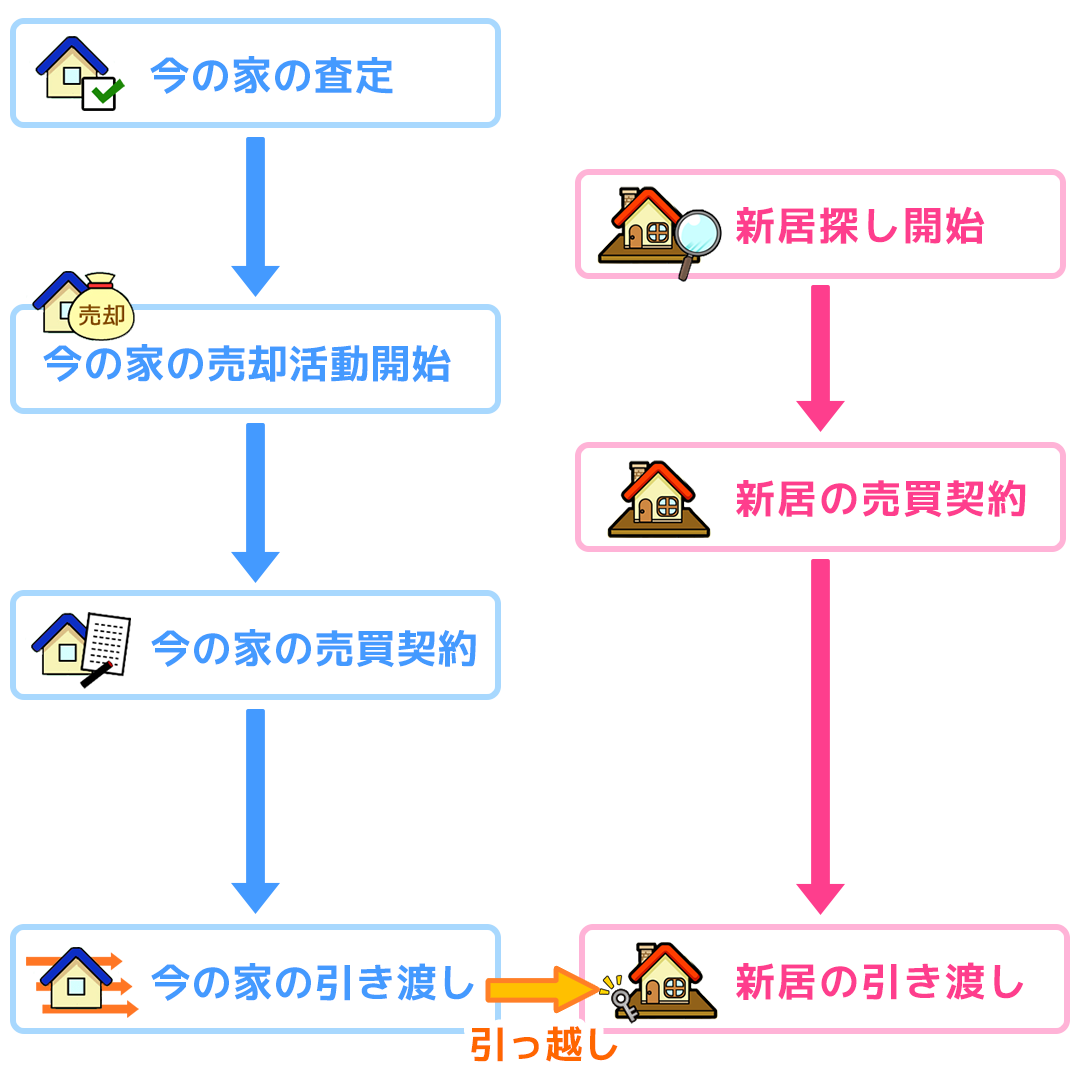

家やマンションの買い替えで、できるだけ費用や時間をかけない理想的な流れは、次の図ような同時進行です。

| 買い替えでやること | 今の家の売却 | 新居の購入 |

|---|---|---|

| 1.売却する家の査定をしてもらう | いくらで売れそうかがわかる | 新居にかけられる予算がわかる |

| 2.媒介契約を結ぶ | 購入希望者を探す売却活動開始 | 新居探し開始 |

| 3.売買契約を結ぶ | 今の家を売却する契約を結ぶ | 新しい家を購入する契約を結ぶ |

| 4.引っ越し準備をする | 今の家を引き渡す準備をする | 新しい家への引越し準備をする |

| 5.引き渡しをする | 買主に今の家を引き渡す | 新しい家を売主から引き渡される |

このように、今の家の売却と新しい家の購入を同じタイミングで行うのが、家の買い替えの理想的な進め方だと言えます。

売却と購入を同時に行うのが理想的な理由は、今の家の売却代金をそのまま新しい家の購入代金に充てられるからと、買い替えで引っ越しするときの時間や手間を最小限にできるからです。

しかし、ほとんどの買い替えにおいて、今の家の買い手が見つかるタイミングと新しい家を購入するタイミングとがピッタリと合うことはまずありません。そのため、どうしても「売却」と「購入」のどちらかが先になってしまうのでです。

1-2.売却が先の「売り先行」と購入が先の「買い先行」

家やマンションの買い替えで用いられる言葉として、「売り先行」と「買い先行」があります。

「売り先行」とは、先に今の家の売却を決めてから新居を購入する方法で、「買い先行」とは、先に新居を購入してから今の家を売却する方法です。

どちらにもメリットとデメリットがありますが、状況によっては「売り先行」を選ばざるを得ない場合もあります。

「売り先行」と「買い先行」、それぞれの特徴や選び方を次でくわしく説明しますので、ぜひ参考にしてみてください。

2.「売り先行」について

「売り先行」とは、今、住んでいる家を売却してから、新居を購入する買い替え方法です。新しく購入する物件を探している間に、先に今の家の売却が決まった場合も含まれます。

一方、売り先行で売却期間中であっても、先に購入が決まれば、あとで説明をする「買い先行」になります。

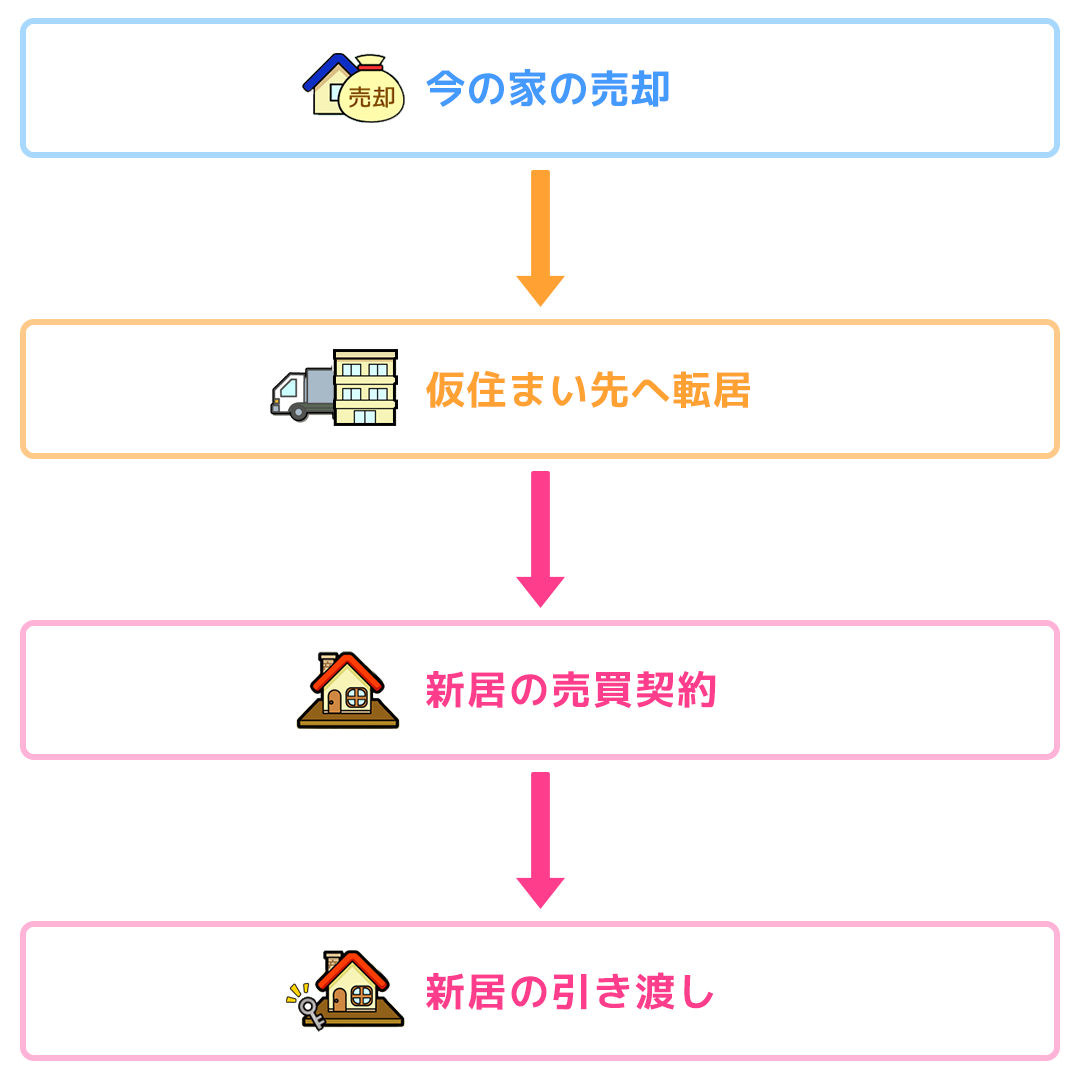

2-1.「売り先行」で買い替えする流れ

売り先行で買い替えする流れは、次の図のとおりです。

先にあげた「家の買い替えを進める理想的な流れ」において、「今の家の売却」を完了させてから、「新居の購入」を進めることになります。

今の家を売ってから新居を購入するまでの期間が短い場合は、仮住まいをするのではなく、引渡し猶予(ひきわたしゆうよ)の特約を設けることが多いです。

引渡し猶予とは、今住んでいる家を売ったあと、新居に引っ越すまでの数日間、買主の承諾を得て売却した家に住まわせてもらうという特約になります。

引渡し猶予については、「自宅を買い替えるときに必要な引渡し猶予とは?」でくわしく説明していますので、ぜひ読んでみてください。

2-2.売り先行のメリット

売り先行で買い替えを進めるメリットは、次の3点です。

- 買い替えの資金計画が立てやすい

- 住宅ローン返済中でも買い替えできる

- 良い条件の買い手が現れるまで待つことができる

売り先行で買い替えをすると、売却金額と手元に残るお金が確定してから新居を購入できます。そのため、無理のない資金計画を立てることが可能です。

特に、住宅ローンが残っている家から新しい家への買い替えの場合は、売却代金でローンが完済できるかどうかが重要になるため、必然的に売り先行で買い替えることになります。

また、売り先行型で進めると、最初に想定した金額で売却ができるようにじっくり腰を据えて売却活動ができるため、なかなか売れないからといって、あわてて買取や大幅に価格を下げるなど、安く売る必要もありません。

しかし、買い替えを検討している人の中にには、実際に売らなくても、査定額を出してもらったら、買い替えの資金計画が立てられるのではないかと思ってる人もいるでしょう。

このように勘違いされる人が多いのですが、不動産会社が提示する査定金額は、あくまでも「これくらいの金額であれば売れるだろう!」という各社の予想金額です。

高い査定金額を提示してくれた会社に売却を依頼したからといって、確実にその金額で売れるわけではありません。

つまり、買主との金額交渉が入るケースも多いため、最終的にいくらで売却できるのかは、実際に売れるまで誰にもわからないのです。

査定額については、「査定額とは?高ければいいの?不動産の査定についてわかりやすくまとめた」でくわしく説明しているので、ぜひ読んでみてください。

2-3.売り先行のデメリット

売り先行型のデメリットは、次の3点です。

- 仮住まいが必要になる場合がある

- 住みながらの内覧対応が必要

- 新居の購入チャンスを逃す場合がある

売り先行の大きなデメリットは、売却と購入のタイミングによっては、仮住まいが必要になる場合があることです。

引渡し猶予をしてもらっても、自宅の引渡し日までに購入物件が決まっていない場合は、賃貸などの仮住まい先を準備しなければなりません。

仮住まいの分の引越しが増え、余分な費用と手間や労力がかかります。

また、今の家に住みながら売却活動をすることがほとんどのため、購入希望者が現れるたびに内覧対応が必要です。

さらに、希望の条件に合った新居が見つかったとしても、売り先行だとすぐに購入することができません、

売り先行の買い替えについては、「売り先行による買い替え・住み替えの流れについて解説する」でくわしく説明しているので、ぜひ読んでみてください。

2-3-1.リースバックで仮住まいを回避できる

売り先行型のデメリットである仮住まいを回避する方法の一つとして、リースバックがあります。

リースバックとは、家を売却して売却代金を受け取り、そのあと賃貸として今の住み続けられるという売却方法です。

家やマンションをリースバックで売却してローンを完済し、新しい住居が決まるまで賃貸で住み続ければ、仮住まいの必要がなく、引っ越しも一度で済みます。

小さい子供がいる場合や仮住まいへの引っ越しの手間を省きたい場合におすすめです。

リースバックについては、「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」で説明しています。ぜひ一読してみてください。

3.「買い先行」について

買い先行は、売り先行とは逆に、先に新居を購入して移ってから今の家を売却する買い替え方法です。

先に売却し始めて、売却期間中に良い購入物件が見つかったため、先に購入したパターンも含まれます。

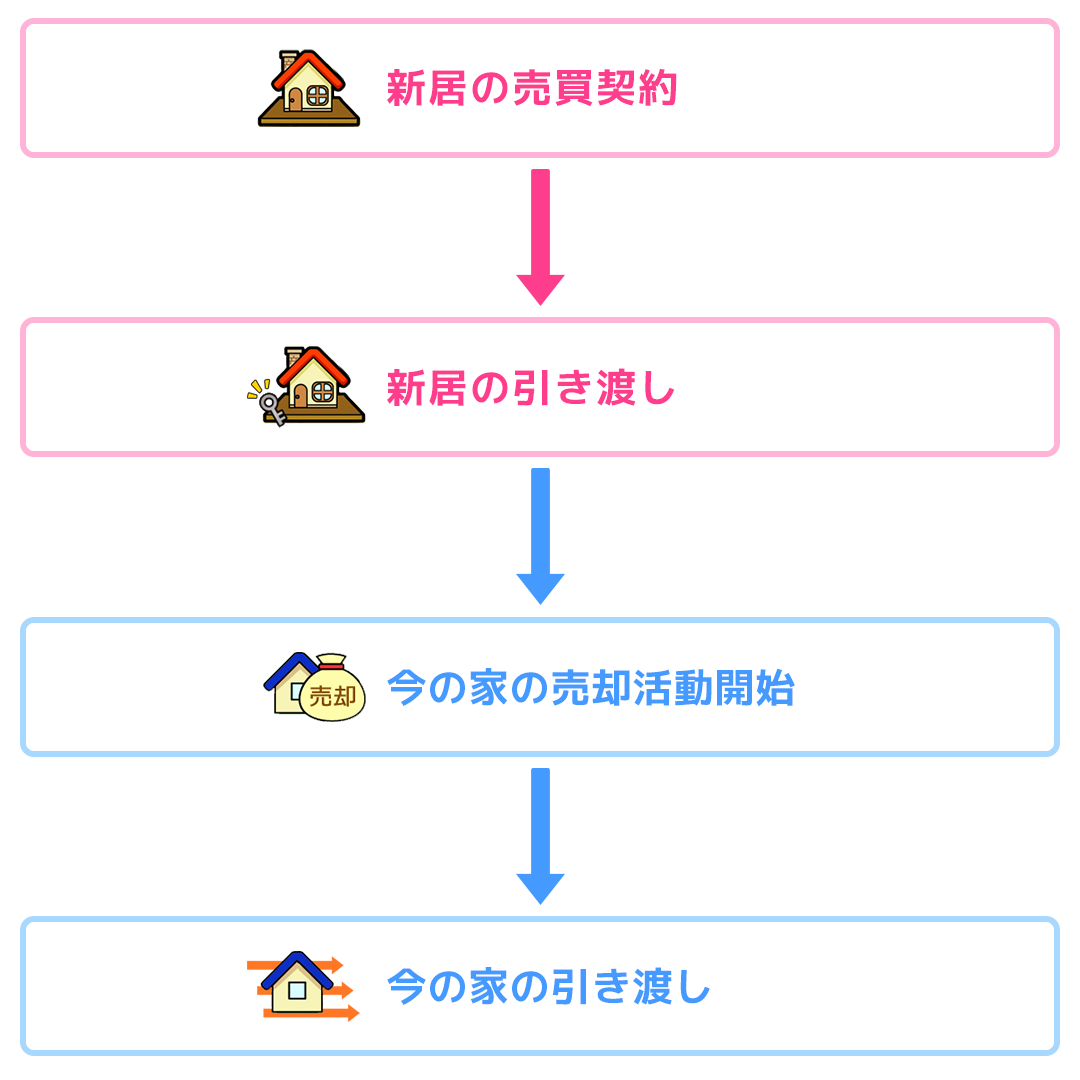

3-1.「買い先行」で買い替えする流れ

先に新居を購入する買い先行で買い替えをする流れは、次の図のとおりです。

先にあげた「家の買い替えを進める理想的な流れ」において、「新居の購入」を完了させてから、「今の家の売却」を進めることになります。

新居として注文住宅を建てる場合は、買い先行になることがほとんどです。

買い先行で買い替えをすると、一時的とはいえ、2軒の家を同時に所有することになります。住宅ローンも含めて、その期間の資金繰りが重要なポイントだと言えるでしょう。

3-2.買い先行のメリット

買い先行のメリットは、次のとおりです。

- 新居をじっくりと探すことができる

- 住みながらの内覧対応が不要になる

- 仮住まいの必要がない

せっかく買い替えするのだから、新居について妥協したくないのは当然のことでしょう。

買い先行であれば物件の購入を優先させるため、理想のお家が見つかるまでじっくりと探すことができる点がメリットです。

また、新居に移り住み、今の家を空き家にしてから売り出せるため、プライバシーが保全されるだけでなく、不動産会社に鍵を預けておけば、購入希望者の日程に合わせて内覧の対応が可能になります。

さらに、仮住まいの必要がなく、引っ越しが一度で済む点も買い先行の大きなメリットです。

3-3.買い先行のデメリット

買い先行のデメリットは、次のとおりです。

- 新居の購入資金が先に必要になる

- ダブルローンを組めない場合がある

買い先行で買い替えする場合、自宅の売却代金を受け取る前に購入の契約を進めるため、新居の購入資金準備が先に必要です。

また、今住んでいる家に住宅ローンを利用していて、新居の購入資金も住宅ローンを利用する場合はダブルローンとなり、二重の支払いによって金銭的負担が大きくなってしまいます。

さらに、購入した新居に移り住むと早く処分したいという心理になるケースも多く、売却を急いでしまい、想定していた価格より下がる可能性も十分考えられます。

このように買い先行で進めると、売却金額や売却時期が確定していないため、資金計画が予定と変わる可能性が大いにあり、金銭的な余裕がなければ実際にはむずかしいといえます。

不動産会社によっては「買い取り保証(売却保証)」をしている所もありますが、相場よりかなり安くなってしまうため、利用するかどうかは慎重に検討しましょう。

買い先行での買い替えについては、「買い先行による買い替え・住み替えの流れや住宅ローンについて解説する」でくわしく説明しているので、併せてご覧ください。

3.状況別、「売り先行」と「買い先行」の選び方

売却と購入どちらを先に行うのが良いかは、住宅ローンの状況や資金計画によって異なります。

一般的には、家を売るよりも買うほうが楽しいため、「先に購入する物件を決めてから今の家を売却したい」と考える人が多いです。しかし、実際には多くのケースで売り先行になります。

状況別に、どちらで買い替えを進めるべきかを確認していきましょう。

3-1.住宅ローンが残っている状況なら「売り先行」

先に述べた通り、「住宅ローンが残っており、自宅が売れなければ新居を購入できない」もしくは「自宅を売却したお金で新居を購入する」という人は、必然的に売り先行で、ローンを完済してから買い替えをすることになります。

なぜなら、住宅ローンが残っている家には、住宅ローンの担保として抵当権が設定されているからです。家の売却代金で住宅ローンが完済して抵当権を外さなければ、今の家を売ることができません。

ただし、次で説明する方法を使えば、買い替えが可能です。

3-1-1.住宅ローンが残る場合は「買い替えローン」の利用を検討する

買い替えの際、今の家の売却代金で住宅ローンの完済がむずかしい場合は、「買い替え(住み替え)ローン」の利用を検討してみましょう。

「買い替え(住み替え)ローン」とは、自宅を売却しても住宅ローンを全額返せないときに、その残債と新しい家の購入資金とを合算して借りることができるという融資です。

住宅ローンが残っている家を買い替えたい場合は、まずローンを完済して抵当権を外さなければなりませんが、売却代金や貯蓄などでは、住宅ローンを完済できそうにないこともあるでしょう。

買い替え(住み替え)ローンを利用すれば、今の家の住宅ローンを完済するための補填分と新居の住宅ローンとを合わせた額を借りることができるため、住宅ローンが残ってしまう場合でも買い替えができます。

たとえば、今の家を売却できそうが額が3,000万円で住宅ローンの残りが3,500万円だとします。そして、新居の購入費用として4,000万円の住宅ローンを組みたい場合で考えてみましょう。

買い替えローンを利用すれば、次の計算式のように、4,500万円を借りることが可能です。

ただし、住み替えローンは住宅ローンよりも金利が高く、月々のローンの返済額も増えるため、住み替えローンを利用する際は今後の家計を圧迫しない返済計画を立てる必要があります。

住み替えローンについては、「住み替えローンとは?正しく利用して家の買い替えを進めよう!」でくわしく説明していますので、ぜひ読んでみてください。

3-2.資金に余裕がある状況なら「買い先行」がおすすめ

住宅ローンが残っていない場合やダブルローンを組む資産力があるなら、買い先行での買い替えがおすすめです。

買い先行であれば、気に入った家が見つかるまで、新しい家をじっくりと探すことができます。また、仮住まいの必要もなく、引っ越しを一度で済ますことができるため、手間や時間を減らすことが可能です。

さらに、今の家を空けてから売却することができるため、住みながらの売却よりも売れやすくなることが多いです。居住中に内見の対応をすることもありません。

3-3.新居が注文住宅の状況なら「買い先行」

買い替え先の新居が注文住宅の場合は、「買い先行」で進めるのが一般的です。なぜなら、注文住宅は発注してから完成までに時間がかかるため、現在の住まいを先に売却してしまうと、長期間の仮住まいが必要になるからです。

「買い先行」で買い替えをすれば、新居の完成まで今の家に住み続けることができ、また、引っ越しも一度で済むため、手間やコストを抑えられます。

ただし、買い先行だと、今の家の売却代金を注文住宅の代金に充てることができません。そのような場合におすすめなのが、次で説明する「つなぎ融資」です。

4.家の買い替えについてのQ&A

最後に、売り先行と買い先行、どちらにも当てはまる買い替えについての疑問点にお答えします。

4-1.家の買い替えにはどれくらいの費用がかかるの?

売却の際に必要な費用は、売却額の4%ほどになります。内訳は次のとおりです。

| 売却の際に必要な費用 | 費用の目安 |

| 仲介手数料(取引額が400万円超の場合) | (売却額×3%)+6万円+消費税 |

| 印紙税 | 売却金額により異なる 1,000円~6万円 |

また、住宅ローンが残っている場合は、ローンを完済する手続きとして次のような費用がかかります。

| 住宅ローンが残っている場合に必要な費用 | 費用の目安 |

| 抵当権抹消費用 | 5,000円~2万円前後 |

| ローン完済手数料 | 5,000円〜5万円前後 |

また、購入の際に必要な費用は、購入額の5~6%ほどになります。内訳は次のとおりです。

| 購入の際に必要な費用 | 費用の目安 |

| 仲介手数料(取引額が400万円超の場合) | (売却額×3%)+6万円+消費税 |

| 印紙税 | 購入金額により異なる 1,000円~6万円 |

| 登記費用 | 20万円前後 |

| 不動産取得税 | 固定資産税評価額×4% |

さらに、新居の購入に住宅ローンを利用する場合は、次のような費用がかかります。

| 住宅ローンを利用する場合に必要な費用 | 費用の目安 |

| 印紙税 | 購入金額により異なる 1,000円~6万円 |

| 抵当権設定費用 | 3万円~10万円前後 |

| ローン手数料 | 「借り入れる金額×〇%」としている金融機関が多い |

そのほか、引っ越し費用や購入物件にかける火災保険料、新しい家具や家電の購入費など、家の買い替えにはさまざまな費用がかかります。

これらを合わせると、買い替えには、売却代金と購入代金を合わせた合計額の4〜5%程度の費用が必要です。仮住まいが必要なら、さらに費用がかかります。

特に重要な費用を中心に紹介していますが、よりくわしく知りたい方は「買い替え・住み替えにはどれくらいの諸費用がかかるのかまとめた」も併せてご覧ください。

4-2.仲介手数料は2回分かかるの?

家の買い替え時には、「売却」と「購入」でそれぞれに不動産会社に支払う仲介手数料が発生します。

たとえば2,500万円の家を売って、2,500万円の家を買った場合、次の額の仲介手数料が2回分必要です。

2,500万円×3%+6万円=81万円+消費税

※この額の2倍 81万円×2=162万円+消費税が必要

同じ不動産会社で売却と購入を行ったとしても、基本的には2回分の仲介手数料がかかるのが一般的です。

しかし、仲介手数料は上限が決められているだけなので、値引きをすることは違法ではありません。

不動産会社によっては、買い替えの場合の仲介手数料を値引きしてもらえるケースもあります。仲介手数料については「買い替えの仲介手数料はいくら?値引きはできるの?」も併せてご覧ください。

4-3.買い替えを相談する不動産会社の選び方は?

売却と購入を同時に行う場合は、同じ不動産会社に依頼するのがおすすめです。不動産会社を1つに絞ることでスケジュール管理がしやすくなり、費用負担も抑えやすくなるため、スムーズに買い替えしやすくなります。

また、売却と購入を同じ不動産会に依頼する場合は、まず家の売却が得意な不動産会社を探すようにしましょう。

なぜなら、今、住んでいる家がいくらで売れるかわからなければ新居の予算が立たないからです。さらに、少しでも高く売ってもらえれば、その分、家の購入費用にまわすことができます。

新居を購入する地域と今住んでいる地域が離れている場合は、売却と購入をそれぞれの地域で依頼しても良いでしょう。また、すでに目星の物件があれば、売却をお願いする不動産会社を通して購入することも可能です。

さらに、「お家の買い替え・住み替えは同じ不動産会社に依頼するべき?」でくわしく説明していますので、ぜひ読んでみてください。

まとめ

この記事のポイントをまとめました。

- 家の買い替えが同時進行が理想だが、多くの場合は、先に今の家を売却する「売り先行」か、先に新しい家を買う「買い先行」を選ぶことになる

- 先に今の家を売る「売り先行」のメリットとデメリットは次のとおり

(メリット)

・買い替えの資金計画が立てやすい

・住宅ローン返済中でも買い替えできる

・良い条件の買い手が現れるまで待つことができる

(デメリット)

・仮住まいが必要になる場合がある

・住みながらの内覧対応が必要

・新居の購入チャンスを逃す場合がある - 先に新しい家を購入する「買い先行」のメリットとデメリットは次のとおり

(メリット)

・新居をじっくりと探すことができる

・住みながらの内覧対応が不要になる

・仮住まいの必要がない

(デメリット)

・新居の購入資金が先に必要になり資金計画が立てにくい

・ダブルローンを組めない場合がある - 住宅ローンが残っている場合は売却額を確定する必要があるため、「売り先行」で買い替えすることになる

- 今の家の売却額で住宅ローンを完済できない場合は、「買い替えローン」の利用すれば買い替えができる

- 住宅ローンを組んで注文住宅を建てて買い替えする場合は、「つなぎ融資」を利用して家の完成までに必要な費用に充てると良い

- 買い替えでは、家の売却と購入、両方の費用が必要。仲介手数料も2倍になるため資金計画をしっかりと立てることが大切

- 買い替えを依頼する不動産会社は1社にまとめるのがおすすめ

- 買い替えは売却のほうが重要なので、売却に強い不動産会社を選ぶようにする

家の買い替えを「売り先行」で進めるか「買い先行」で進めるかは、住宅ローンの残り具合や状況によって異なってきます。

しかし、売り先行でも買い先行でも、今の家の査定をしっかりと行うことは必須です。なぜなら、今の家がいくらで売れそうかが正確にわからないと、買い替えの資金計画を立てられないからです。

また、買い替えにはタイミングだけでなく、住宅ローンや資金計画など専門的な知識も多く必要になります。そのため、信頼できる不動産会社と相談しながら上手に住み替えを進めるのがおすすめです。

家の売却だけ場合でも、すべて完了するまでに早くても3〜5ヵ月以上はかかります。買い替えはさらに購入もあるため、少しでも買い替えを考え始めたら、早めに不動産会社に相談しましょう。

どれくらいで売れそうか知りたい場合は、ぜひ、イクラ不動産をご利用ください。

買い替えに強い地域の不動産会社を選べるだけでなく、無料&秘密厳守で、簡単に不動産の査定や売却相談ができます。

さらにわからないことや不動産会社に聞きにくいことがあれば、宅建士の資格を持ったイクラの専門スタッフにいつでも相談できるので安心です。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。

- 合わせて読みたい

- 買い替え(住み替え)で家やマンションを売却する流れと成功のコツを基本から解説

- 「家を春までに買い替えたい!」段取りよく住み替える手順を解説

- 家の買い替えにかかる仲介手数料はいくら?値引きはできるの?

- 定年後にマンションに買い替え(住み替え)るときの注意点

- 戸建てから戸建てに買い替え(住み替え)するときのポイント

- マンションから戸建てに買い替え(住み替え)するときのポイント

- マンションからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)のメリット・デメリットについてまとめた

- 戸建てからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)で不動産会社に査定依頼するときのポイント

- 同じマンション内で買い替え(住み替え)するときの流れと注意点

- 家の買い替え(住み替え)で一旦賃貸(仮住まい)するときの費用

- 高齢者の家の買い替え(住み替え)は早めの相談がポイント

- 家の買い替え・住み替えの相談はどこにするべき?

- 買い替え・住み替えにはどれくらいの税金や諸費用がかかるのかまとめた

- 買い替え・住み替えは売却のタイミングが大切!いつ家を売りに出すべき?

- お家の買い替え・住み替えは同じ不動産会社に依頼するべき?

- 売り先行による買い替え・住み替えの流れについて解説する

- 買い先行による買い替え・住み替えの流れや住宅ローンについて解説する

- 何から始める?マイホーム買い替えの進め方とポイント